|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Рынок капитальных активов (капитальных благ длительного пользования)После того, как определена процедура дисконтирования, можно обратиться к вычислению той цены, по которой покупаются и продаются капитальные блага. Нам поможет сравнение величин С и PV, которые исследовались в предыдущем параграфе. Допустим, фирма покупает металлообрабатывающий станок. По какой капитальной цене будет продаваться и покупаться этот станок? Вспомним, что ценность капитального блага непосредственно связана с потоком доходов, которые можно получить от его использования. Если фирма, купив станок по цене С, рассчитывает получить в будущем поток доходов, сегодняшняя ценность которых превосходит величину С, то такая сделка укладывается в рамки рационального экономического поведения. Предположим, что поток доходов - это арендная плата, или рентная оценка, по которой фирма будет давать станок напрокат. Следовательно, цена капитального блага тесно связана с рентной оценкой услуг этого блага. Допустим, величина С составляет 10000 долл. Срок службы станка - 5 лет. Рентная оценка - 2500 долл. в год. Необходимо дисконтировать этот поток доходов по некоей ставке процента (ставке дисконта). Допустим, на рынке заемных средств по безрисковым активам такая ставка составляет 1%. В таком случае PV (сегодняшняя ценность потока доходов) за 5 лет составит 12000 долл. Фирме имеет смысл приобрести станок при таких условиях. Однако здесь мы видим, что на рынке капитальных благ данного вида не наблюдается равновесия, так как PV > С. Высокая сегодняшняя ценность потока доходов от станков, сдаваемых в аренду, вызовет приток хозяйствующих субъектов, желающих купить такие станки. Величина С, т. е. сложившаяся первоначально цена капитального блага 10000 долл., начнет повышаться, так как владельцы ссудного капитала сочтут выгодным вкладывать свои свободные денежные средства в такой проект. Вместе с тем, увеличится предложение станков на рынке их проката, а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 долл. ежегодно. В результате уменьшится и дисконтированный поток доходов (арендной платы) так, что PV начнет снижаться. Равновесие на рынке капитальных благ установится тогда, когда С будет равно PV. Другими словами.  Рынок капитала 275 цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов,приносимых от его использования. Таким образом, мы вернулись к тому, с чего начали настоящую главу: цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой. Подведем некоторые итоги. Процент в рыночном хозяйстве выступает как своеобразная цена, выравнивающая спрос и предложение на рынке ссудного капитала (рынке заемных средств). Процент - это факторный доход, который получает собственник ссудного капитала. Для субъекта предложения ссудного капитала процент выступает как доход; для субъекта спроса на ссудный капитал процент выступает как издержки, которые несет заемщик капитала. Следовательно, как и в случае с заработной платой, и с земельной рентой, так и при характеристике процента важно помнить: то, что для одних хозяйствующих агентов является доходами, для других -расходами, или издержками. Этот своеобразный баланс доходов и расходов в рыночном хозяйстве полнее будет раскрыт при характеристике валового внутреннего продукта в гл. 16, где освещается движение всех разновидностей доходов на макроэкономическом уровне. ПРИЛОЖЕНИЕ К ГЛАВЕ 12 Кредитор или заемщик? Нам уже известны такие понятия, как межвременной выбор, предельная норма временного предпочтения, дисконтирование, ставка процента. Теперь возможно построить модель оптимального выбора экономического субъекта с учетом его межврсменного бюджетного ограничения. Мы будем использовать знакомый нам из гл. 5, § 9 и гл. 10 аппарат кривых безразличия и бюджетных линий, но теперь уже применительно не к выбору между двумя товарами (например, яблоками и грушами), а выбору между текущим и будущим потреблением денежных средств. Задача состоит в том, чтобы определить оптимум экономического субъекта в распределении им своих денежных ресурсов между настоящим и будущим периодами времени. При пом мы будем в начале анализа исходить из того, что нет ни заимствований, ни ссуд; затем допустим, что существует рынок заемных средств. Таким образом, мы выясним, при каких условиях домашнее хозяйство будет иыступать кредитором или заемщиком. Как известно, кривая безразличия домашнего хозяйства (см. рис. 12.6) представляет собой функцию полезности данного экономического субъекта с учетом его межвременных предпочтений: U=f(C1 , C2 ) (4) is* 276 Глава 12 Каждая точка на кривой безразличия показывает одинаково приемлемую комбинацию сегодняшнего и будущего потребления. Отказ от сегодняшнего потребления денежных средств с учетом положительной предельной нормы временного предпочтения означает, что в будущем домашнее хозяйство получит вознаграждение в виде процента за сегодняшнее сбережение. Следовательно, любая точка на кривой U означает одинаковый уровень полезности для домашнего хозяйства. Обратимся к рис. 1.

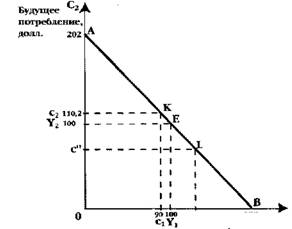

с' 1М С, Сегодняшнее потребление, долл. Рис. 1. Межвременное бюджетное ограничение На оси абсцисс фигурирует сегодняшнее потребление (С1), на оси ординат - будущее потребление (С2). Допустим, сегодняшний доход потребителя представлен неким первоначальным денежным наделом, или запасом, и составляет Y1 денежных единиц; потребление в точности совпадает с ним, так как домашнее хозяйство не прибегает к займам, не предлагает ссуды. Другими словами, потребление ограничено имеющимся денежным доходом (наделом). Экономический субъект может потратить свой доход или в сегодняшнем, или в будущем периоде. Поскольку, напомним еще раз, нет рынка ссудного капитала, будущий доход составляет величину Y2 и будущее потребление так же в точности совпадает с ним. Таким образом, мы определили координаты точки Е, которая показывает первоначальный запас (надел) денежных средств. А теперь представим, что домашнее хозяйство в сегодняшнем периоде сберегает часть своего дохода, отдавая его в ссуду. Положительная разница между Y1 и потреблением с1 есть не что иное, как сбережения. Отказ от сегодняшнего потребления будет вознагражден увеличением будущего по- Рынок капитала 277 требления. Размер этого вознаграждения, как нам уже известно, зависит от величины процентной ставки. Следовательно, в будущем периоде домашнее хозяйство будет потреблять в размере Y2, и вдобавок к тому получать вознаграждение в виде процентной ставки на сделанные сбережения (Y1- с1). Выразим будущее потребление следующим образом: c2=Y2+(Y1-Cl)(1+r), (5) где (Y1- с1) представляет величину сбережений в сегодняшнем периоде. Если раскрыть скобки в уравнении (5) и перенести в левую часть равенства сумму текущего и будущего потребления, то получим: cl(1+r) + c2=Y[(1+r)+Y2 (6) Формулы (5) или (6) представляют собой межвременное бюджетное ограничение домашнего хозяйства. Межвременное бюджетное ограничение показывает возможности, доступные для потребления в сегодняшнем и будущем периоде времени. В таком виде формулы (5) и (6) показывают будущую ценность (FV) сегодняшнего потребления денежных средств. Если же мы хотим показать межвременное бюджетное ограничение с помощью процедуры диконтирования будущего потребления и будущего дохода, т. е. показать их сегодняшнюю ценность (PV), то получим: c1+c2/(1 +r)= Y1+Y2/(1 +r) (7) или c1=Yl+(Y2-c2)/(1+r) (8) Все четыре формулы (5)~(8) определяют межвременное бюджетное ограничение. В случае (5) и (6) мы используем формулу будущей ценности суммы денег (FV), а в случаях (7) и (8) - формулу сегодняшней ценности суммы денег (PV). Например, первоначальный денежный надел составляет 100 долл. Ставка процента составляет 2% (или 0,02). Если домашнее хозяйство полностью отказывается от сегодняшнего потребления (с1 = 0) и сберегает 100 долл., отдавая их в ссуду, то его потребление в будущем периоде, согласно формуле (5), составит: 100 + (100 - 0) х (1 + 0,02) = 202 долл. Точка А соответствует нулевому потреблению в сегодняшнем периоде и максимально возможному потреблению в будущем периоде при заданных ранее условиях (см. рис. 1.). Мы рассмотрели поведение кредитора. А какую максимальную сумму может взять в долг домашнее хозяйство, если оно полностью отказывается от будущего потребления? Исходя из формулы (8), величина с2 в таком случае составит 0. Следовательно, можем записать: с1 = Y1 + Y2/1 + r, или 100 + 100/(1 + 0,02) = 198 долл.. Учитывая, что первоначальный денежный запас составляет 100 долл., максимальная сумма, которую может взять в долг домашнее хозяйство, составляет 198 - 100 = 98 долл. Величина 198 долл. соответствует точке В на оси абсцисс (нулевое потребление в будущем и максимально возможное потребление в настоящем с уче- 278 Глава 12 В, мы построим линию том рынка заимствований). Соединив точки А межвремениого бюджетного ограничения АВ. Мы рассмотрели крайние случаи, когда домашнее хозяйство полностью отказывается от сегодняшнего или будущего потребления, предлагая ссуды или обращаясь к заимствованиям. Рассмотрим более типичный случай. Допустим, что в сегодняшнем периоде домашнее хозяйство сберегает, предлагая ссуды, (Y1- c1), т. е. (100 - 90)= 10 долл. Следовательно, его будущее потребление составит 100 долл. + 10 долл. х (1 + 0,02) = 110,2 долл. На рис. 1. мы сможем определить координаты точки К, лежащей на линии бюджетного ограничения: на оси абсцисс - это сегодняшнее потребление с1 соответствующее 90 долл. (10 долл. сберегаются); на оси ординат - это будущее потребление с,, соответствующее 110,2 долл. Графически межвременное бюджетное ограничение представляет собой прямую линию АВ с наклоном, равным - (1 + г). Изменение ставки процента будет изменять и наклон линии АВ. Теперь можно наглядно продемонстрировать, кто будет кредитором, а кто - заемщиком. В только что приведенном примере координатам с1и с2 соответствовала точка К на линии межвременного бюджетного ограничения. Все точки, лежащие левее точки Е на линии АВ означают, что мы рассматриваем экономический выбор кредитора. Ведь он сегодня потребляет меньше своего текущего дохода, делая сбережения и отдавая их взаймы. Напротив, все точки, лежащие правее точки Е на линии АВ, означают, что мы имеем дело с заемщиком: он сегодня потребляет больше своего текущего дохода, его сбережения отрицательны. Например, точке L соответствуют координаты с' (превышение сегодняшнего потребления над доходом Y1 т. е. заимствование) и с" (уменьше-

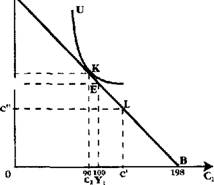

Итак, в какой же точке на кривой безразличия U достигается оптимум? По аналогии с определением оптимального выбора потребителя (гл. 5, § 9), мы можем ответить: в точке касания кривой безразличия домашнего хозяйства и линии межвременного бюджетного ограничения (см. рис. 2.). Допустим, как в нашем примере, это точка К. Рынок капитала 279 Именно в точке касания линия АВ и кривая безразличия U имеют одинаковый наклон. В данном примере оптимальным для домашнего хозяйства будет осуществление заимствования. Таким образом, мы видим, что предложенный ординалистами подход к решению задачи оптимального выбора потребителя получил широкое распространение и в других сферах экономической деятельности, а именно там, где требуется найти оптимальное решение при существующих бюджетных ограничениях и кривых безразличия (см. гл. 5, гл. 10, а также гл. 15). Основные понятия: Капитал Физический капитал Услуги капитала Основной и оборотный капитал Амортизация Норма амортизации Окольные методы производства Чистая производительность капитала Уровень дохода на капитал Рентная оценка Минимально приемлемая рентная оценка Предельная альтернативная стоимость (издержки упущенных возможностей) капитала Временное предпочтение Предельная норма временного предпочтения Ставка процента (номинальная и реальная) Предельная доходность инвестиций Дисконтирование Сегодняшняя ценность Будущая ценность Чистая дисконтированная ценность Внутренняя норма дохода Межвременное бюджетное ограничение capital physical capital capital services fixed and floating capital depreciation depreciation rate roundabout production net capital productivity rate of return on capital rental rate for capital required rental on capital marginal opportunity cost of capital time preference marginal rate of time preference, mRTP interest rate (nominal and real) marginal rate of return on the investment discounting present value, PV future value, FV net present value, NPV internal rate of return, IRR intertemporal budget constraint 280 Глава I3i |

||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 475. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

ние потребления в будущем периоде, поскольку необходимо выплачивать процент по займам).

ние потребления в будущем периоде, поскольку необходимо выплачивать процент по займам).