|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

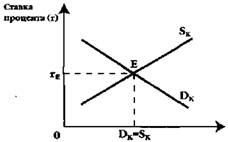

Спрос и предложение на рынке заемных средств (ссудного капитала). Реальные и д е н е ж н ы е теории процентаТеперь нам предстоит выяснить механизм спроса и предложения на рынке заемных средств (ссудного капитала) и природу такого факторного дохода, как процент. Вначале мы изложим так называемую реальную теорию процента, разработанную представителями неоклассической школы, а 17 258 Глава 12 затем остановимся на денежной теории процента, виднейшим представителем которой является Дж.М.Кейнс. Выше отмечалось, что субъектами предложения капитала являются домашние хозяйства. И там же мы заметили, что это не следует понимать в том смысле, что население предлагает бизнесу станки, машины, оборудование в физическом их выражении. Домашние хозяйства предлагают заемные средства, т. е. денежные суммы, которые бизнес использует для приобретения производственных фондов. На данном уровне анализа абстрагируемся пока от того факта, что предложение инвестиционных средств происходит при помощи финансовых посредников (инвестиционных фондов, коммерческих банков и т. п.). Спрос на рынке заемных средств, как мы выяснили ранее, определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Теперь по оси абсцисс (см. рис. 12.4) мы откладываем величину заемных средств, а на оси ординат - доход от сделанных инвестиций. Кривая спроса DK(теперь этот же символ обозначает спрос не на услуги физического капитала, а спрос на заемные средства) будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала. Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование 100 долл. приносит доход 10 долл., то норма дохода от инвестиций составит: 10 долл. / 100 долл. х 100% = 10%.  Кривая предложения заемных средств будет иметь положительный наклон.

Рис. 12.4. Спрос на рынке заемных средств (ссудного капитала) На оси абсцисс - заемные средства, илиинвестиции в денежных единицах. На оси ординат — норма дохода от инвестиций, в процентах Рис. 12.5. Предложение на рынке Заемных средств На оси абсцисс - величина сбережений, или величина заемных средств в денежных единицах. На оси ординат - предельные издержки упущенных возможностей, или цена отказа от текущего потребления сбережений. Она измеряется нормой временного предпочтения, в процентах Рынок капитала 259 Эта кривая отражает не что иное, как предложение сбережений домашних хозяйств. И здесь так же, как и в случае с рынком услуг капитала, причиной именно такой ее конфигурации являются растущие предельные издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в настоящем периоде времени. На последнем обстоятельстве мы остановимся подробнее, чтобы объяснить такую категорию, как норма временного предпочтения. При исследовании рынка ссудного капитала и категории процента очень важно еще раз подчеркнуть роль фактора времени.Так, кривая SK свидетельствует о том, что домашнее хозяйство отказывается от текущего потребления своих сбережений, предлагая их в ссуду. Здесь мы сталкиваемся с проблемой, которую в экономической теории называют межвременным выбором.Выделенный термин означает выбор экономического субъекта во времени. В данном случае речь идет о выборе между текущим и будущим потреблением денежного дохода домашнего хозяйства. Каковы мотивы такого выбора в пользу отказа от текущего потребления? Домашнее хозяйство рассчитывает на поток доходов в будущем. Процент и является платой за то, что" владелец заемных средств предоставляет другим субъектам возможность сегодняшнего,текущего использования капитала. Но почему за такую возможность надо платить? Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Особую известность в связи с этим имеют работы представителя австрийской школы, уже знакомого нам по гл. 5, Е.Бем-Баверка, выдвинувшего теорию предпочтения благ настоящих благам будущим. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение- это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем. Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только рыночной. Это хорошо видно из русской поговорки: «Лучше синица в руке, чем журавль в небе». Нетерпение, желание иметь блага сейчас, а не потом связаны и с тем обстоятельством, что человек смертен, и даже, если вспомнить знаменитый роман Михаила Булгакова «Мастер и Маргарита», внезапно смертен Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни ограничен, и чем дальше во времени отстоит использование ресурсов или получение доходов, тем сильнее неопределенность наступления этого момента (т. е. реального получения будущих благ). Для того, чтобы побудить владельца денежного капитала отказаться от 17* 260 Глава 12 сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу ссудного капитала. Другими словами, процент есть цена отказа от сегодняшнего (текущего) потребления благ. Учет фактора времени при определении категории процента связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента. Временное предпочтение можно выразить и в относительных величинах. Тем самым мы определим норму временного предпочтения.Можно это сделать, сопоставляя натуральные величины (как в приведенном ранее примере с куропатками), можно и денежные. Если вернуться к примеру с Робинзоном, то мы должны сопоставить чистый доход (чистую производительность капитала), т. е. 180 куропаток, и жертвы Робинзона в виде отказа от текущего потребления , т. е. 120 куропаток: 180/ 120 х 100% =150%. Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного предпочтения следующим образом. Так, если индивид отказывается от 1 долл. потребления сегодня, ради получения 1 , 1 д о л л . завтра, то норма временного предпочтения составит: 1 , 1 долл. - 1 д о л л . / 1 долл. х 100% = 10 %. Другими словами, мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид. Временное предпочтение1 может быть положительным, нулевым и отрицательным. Цена отказа от сегодняшнего потребления сбережений, о которой шла речь выше, может быть измерена нормой временного предпочтения. Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более 1 долл. для компенсации отказа от возможности потратить 1 долл. в текущем периоде. В приведенном выше примере фигурировала именно положительная норма временного предпочтения, равная 10%. Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1 долл. в текущем периоде, даже если в будущем он получит менее 1 долл. Например, 0,9 долл. - 1долл./1долл. = -0,1долл./ 1долл. х 100% = -10%. Последний случай вроде бы противоречит здравому 1 Интересно, что высокие процентные ставки в современной российской экономике многие исследователи объясняют высокой нормой временного предпочтения населения. Среди причин этого явления можно назвать неуверенность в своем будущем, неопределенность экономических перспектив, отсутствие стимулов к долгосрочным экономическим проектам и т. п. Рынок капитала 261 смыслу: кто это, находясь в здравом уме и твердой памяти, воздержится от траты сегодня 1 долл. ради того, чтобы в будущем получить за это «вознаграждение» в виде -0,1 долл.? Это похоже на что-то вроде отрицательной цены: вы будете продавать свой товар на рынке покупателю, только если он согласится взятьу вас(!) за это деньги. Очевидно, отрицательное временное предпочтение - это тот гипотетический случай, когда индивид больше ценит будущие блага, нежели настоящие. И отказ от сегодняшнего потребления его ничуть не тяготит. Ему не требуется за это положительного вознаграждения, более того, его «вознаграждение» отрицательно. И, наконец, индивид имеет нулевую норму временного предпочтения, когда он отказывается от возможности потратить 1 долл. в текущем периоде ради получения 1 долл. в будущем. Например, 1 долл. - 1долл. /1долл. = 0 долл./1 долл. х 100% = 0%. Таким людям безразлично - потреблять ли в настоящем или будущем периоде. Анализ временного предпочтения помогает нам понять не только природу такой категории, как процент, но и ответить на вопрос: почему процентные ставки, по которым кредиторы предлагают заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма временного предпочтения положительна. Итак, очевидно, что побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.

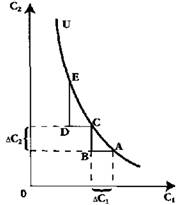

Анализ межвременнбго выбора можно провести и с помощью графика, отражающего кривую безразличия домашнего хозяйства, распределяющего свое потребление денежных средств между настоящим и будущим временем (см. рис. 12.6). Использование предельных величин позволяет нам говорить о предельной норме временного предпочтения, MRTP (marginal rate of time preference).

MRTP - это отношение дополнительного потребления в будущем (будущего дополнительного дохода) к дополнительной денежной единице текущего потребления, от которой субъект отказывается. Если сегодняшнее потребление 262 Глава 12 обозначить буквой С1 а будущее - С2, то MRTP можно представить как дсудс, Речь идет о различных комбинациях расходования денежных средств (текущего дохода): если сберегается часть текущего дохода, то возможно увеличение потребления в будущем периоде. На кривой безразличия U каждая точка показывает возможные сочетания между сегодняшним, текущим потреблением (С1) и будущим потреблением (С). Кривые безразличия с крутым наклоном будут у субъектов с высоким значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага настоящие благам будущим. Наклон кривой безразличия в любой точке определяется предельной нормой временного предпочтения, умноженной на -1,т. е. - АС/АС1 Действительно, наклон кривой безразличия отрицателен. На рис. 12.6 можно видеть, что при отказе от текущего потребления и сбережении (расстояние от точки А до точки В) домашнее хозяйство получит большую величину в будущем периоде, т. е. произойдет увеличение будущего потребления (расстояние от точки В до С ). Отношение отрезков CBIAB показывает предельную норму временного предпочтения, равную 1,2/1. Оно будет еще выше, если мы сравним отрезки ED и DC на более крутом участке кривой безразличия: 2/1. Теперь можно на одном графике совместить кривые спроса и предложения на рынке заемных средств.

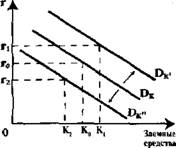

Представленный на рис. 12.7 Ставкой (нормой) процентаназывается отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. Например, величина ссуды составляет 1000 долл., полученный годовой доход -100 долл., тогда норма процента составит 100 долл./1000 долл. х 100% = 10%. На практике, говоря о проценте, подразумевают именно норму, или ставку Рынок капитала 263 процента. Равновесная ставка процента, например, 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%. Теперь необходимо провести различие между реальными и денежными теориями процента.Все предыдущее изложение было основано на объяснении категории процента в русле концепции неоклассической школы, т. е. мы рассматривали реальную теорию процента. Так чем же, согласно реальной теории процента, определяется эта своеобразная цена равновесия на рынке капитала? Убывающей предельной производительностью (предельной доходностью) капитала или возрастающими предельными издержками упущенных возможностей (временными предпочтениями, связанными с нетерпением и ожиданиями)? Ответ на этот вопрос не покажется сложным, если по аналогии вспомнить, что цена на рынке товаров определяется одновременно и закономерностями спроса (убывающей предельной полезностью), и закономерностями предложения (растущими предельными издержками производства товаров). Доходчиво поясняет сущность категории процента в трактовке неоклассической школы П. Самуэльсон в одном из старых изданий своего знаменитого учебника: «Для того, чтобы резать, нужны оба лезвия ножниц: вы не можете сказать, что фактически режет одно лезвие, а не другое; точно так же и оба наших фактора, нетерпение и производительность, взаимодействующие между собой, определяют структуру и движение процентных ставок».1 Экономисты, рассматривающие реальную теорию процента, так или иначе подчеркивают, что процент существует во всех хозяйственных системах - капиталистической, коммунистической и даже в хозяйстве Робинзона. Почему? Потому, что во всех этих системах, во-первых, существует большая производительность окольных, или косвенных методов производства (капитал обладает производительностью), и, во-вторых, во всех обществах существует предпочтение благ настоящих благам будущим.2 Обратимся к иной концепции, называемой денежной теорией процента.Наиболее видным ее представителем является Дж.М.Кейнс. В своем знаменитом труде «Общая теория занятости, процента и денег» (1936) Кейнс предлагает следующее определение: «Норма процента есть вознаграждение за лишение денег и ликвидности на определенный период... Это «цена», которая уравновешивает настойчивое желание удерживать богат-1 Самуэльсон П., Экономика. М, 1964. С. 646. В последнем, 15 издании учебника, переведенном на русский язык, П.Самуэльсон и В.Нордхаус ссылаются на И.Фишера, приведя его цитату о взаимодействии нетерпения и производительности капитала при определении процента. См. Самуэльсон П., Нордхаус В. Экономика. 15 издание. М., 1997. С. 293. 2 «Процент не является чем-то специфически капиталистическим...». Хейне П. Экономический образ мышления. М., 1991. С. 316. 264 Глава Jj ство в форме наличных денег с находящимся в обращении количеством денег».1 Итак, согласно Кейнсу, процент есть плата за расставание с ликвидностью.Если сторонники реальной теории процента видят его суть в реальных факторах (производительности и нетерпении), то сторонники денежных теорий сводят природу процента к чисто денежному явлению. Так кто же прав? Сторонники реальной или денежной теории процента? Для ответа на этот вопрос обратимся к комментариям известного исследователя истории экономической мысли Марка Блауга. Он обращает внимание на то, что процентная ставка работает одновременно на «трех фронтах»: во-первых, в области потребительских решений; во-вторых, в области инвестиционных решений; в-третьих, в области решений, определяющих структуру портфеля финансовых активов. Иными словами, ставка процента - это и награда за ожидание, и показатель чистого дохода на капитал, и компенсация за отказ от ликвидности. Какая же из двух теорий актуальнее в настоящее время? Можно сказать, что под влиянием кредитно-денежной политики правительства (см. гл. 20), воздействующей, в числе прочих параметров, и на величину ставки процента, интерес к реальным теориям, несколько упал. Это видно и по учебникам западных экономистов: изложение теории процента часто ограничивается либо изложением теории предпочтения ликвидности, либо теорией ссудных фондов, в которых норма процента определяется соотношением спроса и предложения на рынке заемных средств. Так важна ли вообще реальная теория процента сегодня? Известный американский экономист Д.Патинкин так ответил на этот вопрос реальная теория процента определяет норму процента применительно к рынку товаров, а денежная теория определяет ее либо для рынка ценных бумаг, либо для кредитного рынка (рынка заемных средств).1 Таким образом, в зависимости от того, какой из видов рынка капитала, а также рынка благ и рынка ценных бумаг (см. гл. 21) мы исследуем, акцент будет делаться на реальных или на денежных теориях процента. § 4. Факторы, определяющие сдвиги спроса и предложения на рынке заемных средств Изображенные на рис. 12.7 кривые спроса и предложения на рынке заемных средств (ссудного капитала) могут смещаться под влиянием самых различных факторов. Обратимся вначале к факторам смещения спроса на ссудный капитал, отражаемого кривой DK {см. рис. 12.8). 1 Антология экономической классики. Т. 2. Кейнс Дж.М. Общая теория занятости, про 2 Блауг М. Экономическая мысль в ретроспективе. М., 1994. С. 499. Рынок капитала 265 Во-первых, сдвиг спроса может произойти из-за уменьшения или увеличения предельной производительности физического капитала, который и приобретается фирмами посредством рынка заемных средств. Здесь мы в очередной раз видим взаимосвязь между рынком услуг физического капитала и рынком ссудного капитала. Допустим, произошло повышение предельной производительности капитала. Тогда кривая DK сместится вверх-элраво, в положение DK

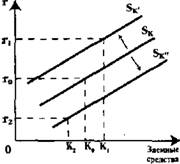

Почему это происходит? Важнейшая спроса на заемные средства альных теорий процента. Однако в исто- рическом плане эта тенденция к падению уровня процентной ставки может быть заторможена или парализована тем влиянием, которое оказывает на производство НТП. Происходящий рост предельной производительности капитала показывает, что при объеме заемных средств, равном К0 ему соответствует ставка процента г0, а при объеме К1 процентная ставка выросла до r1 Однако, не будем забывать, что НТП может выражаться и во внедрении капиталосберегающих технологий (например, точное литье). Тогда кривая спроса DK сместится вниз-влево, в положение DK и при объеме К2 ставка процента снизится до r2 Во-вторых, сдвиг спроса на капитал может происходить из-за изменений во вкусах и предпочтениях потребителей. Ведь спрос на физический капитал - это производный спрос. И если падает спрос на бетон, то уменьшится и спрос на бетономешалки, что отразится и на уменьшении спроса на рынке заемных средств. Можно обратиться и к потребительским, товарам: падает спрос на хлеб, следовательно, сократится спрос на зерно, а вслед за этим и на зерноуборочные комбайны. В-третьих, инфляция и инфляционные ожидания также воздействуют на сдвиг кривой DK. Хотя феномен инфляции будет рассматриваться только в гл. 23, интуитивно ясно, что спрос на заемные средства при инфляции должен возрасти. Заметим, что это спрос преимущественно на рынке краткосрочных ссуд. Так, предприниматель, беря денежные средства взаймы, 266 Глава 12 рассчитывает на инфляционное повышение цен на свою продукцию и рост прибылей. Кроме того, отдавать долг он рассчитывает обесценивающимися деньгами. В результате кривая DK смещается вверх и происходит рост ставки процента. В рассматриваемом случае объяснение нужно вести в русле и реального, и денежного подхода в теории процента. В первом случае речь идет, например, о фирме, производящей товары в реальном секторе экономики и ожидающей определенного повышения цен на свою продукцию в условиях умеренной инфляции (не более 10% в год). Во втором случае можно сказать, что в условиях высокой инфляции (свыше 100% в год), как это было, например, в России в 1992-1995 гг., капиталовложения в реальный сектор становятся малопривлекательными и инвестиции текут преимущественно в финансовый сектор. В таких условиях спрос на ссудный капитал растет только для краткосрочных спекулятивных операций. Здесь, как мы видим, работает объяснение, основанное на денежной теории процента. В-четвертых, сдвиги в спросе на ссудный капитал могут происходить из-за изменений в налоговом законодательстве. Хотя налогово-бюджетная политика будет рассматриваться в разделе «Макроэкономика» (гл. 22), нам уже известно, что налоги изменяют стимулы, а значит, и поведение экономических субъектов. Например, рост ставок налога на прибыль корпораций смещают кривую спроса на капитал вниз-влево, так как ослабляются стимулы к инвестированию. И, наоборот, снижение налоговых ставок и введение налоговых льгот сместят кривую спроса на капитал в правостороннем направлении. Теперь обратимся к кривой предложения заемных средств (см. рис. 12.9).

Во-первых, на предложение заемных средств, или сбережений влияет уже рассмотренный нами фактор инфляции. Происходит сдвиг влево-вверх кривой SK в положение SK так, что величине предложения заемных средств К1 соответствует более высокая ставка процента r1 В условиях, когда деньги теряют свою покупательную способность, кредиторы будут уменьшать предложение сбережений и поднимать ставку процента, желая обезопасить свои денежные средства от обесценения.

Во-вторых, смещение кривой предложения сбережений будет зависеть от фазы деловой активности, в которой находится экономика (спад или подъем). При прочих равных условиях, в фазе спада люди стремятся больше сбере- Рынок капитала 267 гать, нежели тратить. Следовательно, кривая предложения заемных средств, как и в предыдущем случае, сместится в левостороннем направлении. Обратная ситуация - в фазе подъема сдвиг кривой предложения SKB положение SK (при величине предложения К2 ставка процента составит г2). Однако важно еще раз подчеркнуть предпосылку «при прочих равных условиях», поскольку взаимосвязь предложения заемных средств и величины процентной ставки на разных фазах экономического цикла является весьма сложной и противоречивой (см. подробнее гл. 19). В-третьих, налоговая и кредитно-денежная политика государства, использующая в качестве инструментов воздействия на экономику налоговые ставки, ставку процента, другие инструменты политики Центрального Банка, оказывают непосредственное влияние на предложение сбережений. В результате это отражается на смещении кривой предложения заемных средств. В целом же сдвиги в спросе и предложении заемных средств современной экономической наукой объясняются преимущественно в русле денежных теорий процента. Особо примечательны в этом отношении замечания Кейнса. Он характеризовал крах 1929 г. и Великую Депрессию как «внезапный удар по чистой производительности капитала», подчеркивая, что изменения в ставки процента были вызваны денежными факторами. А последние связаны с предпочтением ликвидности (см. подробнее гл. 20) и чистая производительность капитала здесь, по его мнению, ничего не объясняет. Причину такого теоретического подхода нужно, очевидно, искать в возрастающей роли косвенных методов государственного регулирования (кредитно-денежной и налогово-бюджетной, или фискальной политики), оказывающих непосредственное воздействие на решения экономических субъектов в сфере спроса и предложения заемных средств. |

|||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 436. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |