|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

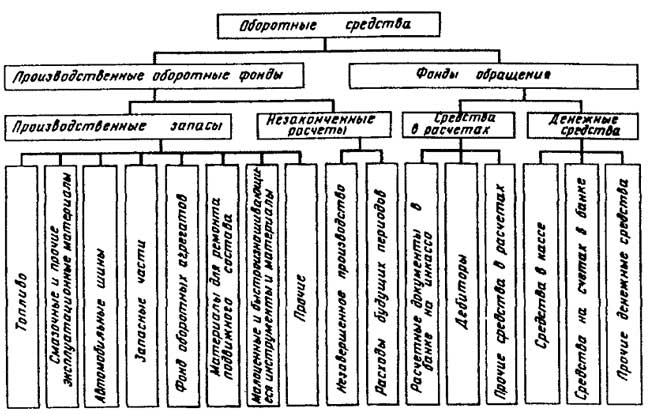

Повременная форма оплаты труда.При повременной форме оплаты труда заработная плата рассчитывается исходя из установленной фиксированной тарифной ставки или оклада за фактически отработанное время, как правило, месяц. Иначе говоря, работникам оплачивается то время, которое они фактически отработали. При этом труд работников может оплачиваться: 1) по часовым тарифным ставкам; 2) по дневным тарифным ставкам; 3) исходя из установленного оклада. Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении об оплате труда и указываются в штатном расписании. Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета использования рабочего времени. Повременная оплата труда может быть двух видов: простой и повременно-премиальной. При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время. Если работнику установлена часовая ставка, то заработная плата начисляется за то количество часов, которое он фактически отработал в конкретном месяце. Таким образом, сумма заработной платы будет исчисляться путем умножения количества часов, фактически отработанных работником, на часовую ставку. Билет 14 1 Структурная схема состава оборотных средств. Наряду с основными фондами, необходимыми АТП для осуществления перевозок грузов и пассажиров, предприятия автомобильного транспорта должны иметь в своем распоряжении оборотные фонды и фонды обращения, которые в денежном выражении образуют в совокупности оборотные средства предприятий.

Особенность транспортного производства, в полной мере присущая автомобильному транспорту, налагает отпечаток на структуру его оборотных средств. Вследствие того что автомобильный транспорт не дает готового продукта, отделимого от процесса производства, на АТП нет основных материалов, составляющих материальную основу готового продукта, нет незавершенного производства по основной деятельности, представляющего Собой определенную степень готовности продукта, нет готовой продукции как конечного результата производственной деятельности предприятий. Эта особенность автомобильного транспорта определяет относительно меньшую долю оборотных средств (примерно 15 %) в сумме всех средств АТП по сравнению с машиностроительными предприятиями, где она составляет 35—45 % общей суммы основных и оборотных средств. К оборотным производственным фондам относятся средства производства, которые участвуют, как правило, только в одном производственном цикле. При этом их стоимость полностью включается в затраты на производство продукции. Оборотные фонды АТП включают в себя производственные запасы и незаконченные расчеты (см. рис. 1). На долю производственных запасов приходится примерно 40—50 % оборотных средств АТП и около 90 % общего количества производственных оборотных фондов. Производственные запасы не принимают непосредственного участия в производственном процессе. Создание запасов материалов, топлива, запасных частей, автомобильных шин и др. необходимо для обеспечения бесперебойной работы автомобилей на линии и своевременного выполнения технического обслуживания и ремонта автомобилей. При планировании оборотных средств производственные запасы разделяют на следующие основные группы: топливо, материалы, автомобильные шины, запасные части и агрегаты, малоценный и быстроизнашивающийся инвентарь и инструменты, спецодежда. Материалы для эксплуатации, ремонта автомобилей и других нужд составляют примерно 20 % производственных запасов; топливо — около 6 % Составные элементы этапы и виды внутрифирменного планирования. Планирование – один из экономических методов управления , цель которого состоит в том, чтобы привести возможности предприятия в соответствие условиям рынка. Планирование основывается на системе принципов, важнейшие из которых: 1) научность 2) реальность 3) сбалансированность 4) прогрессивность Выделяют следующие виды планов: 1. Стратегический план 2. Долговременные планы 3. Текущие планы 4. Оперативные планы 5. Бизнес-план В процессе планирования необходимо четко обозначить цели и дать анализ текущего положения. Оценка текущего положения опирается на анализ сильных и слабых сторон предприятия с точки зрения возможности достижения поставленных целей, а также на оценку факторов окружающей среды, оказывающей влияние на деятельность предприятия. Затем разрабатывается программа действий необходимых для достижения целей. В основе управления текущей деятельностью АТП лежит годовой план, важнейшей частью которого является план перевозок. Билет 15 |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 534. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |