|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализритмичностиработыпредприятия.Однойизважнейшиххарактеристикстабильнойработыпредприятияявляетсяритмичностьпроизводства,тоестьвыпускпродукциивсоответствииспланом(графиком).Посути,ритмичностьвыпускаемойпродукции–этофактическийеёвыпусквстрогомсоответствиисплановымипоказателямивразрезепромежутковвремениподням,неделям,декадам,месяцам,кварталамит.д. Понятиеритмичностивыпускапродукциипографикувобъёмеиассортименте,предусмотренномпланом,напрямуюсвязанососновнымипоказателямидеятельности.Равномерныйвыпускболееполноеиспользованиетрудовых,производственных,финансовыхресурсов,выполнениепланаотгрузки.Ритмичностьположительнохарактеризуетсистемуорганизациипроизводстваиуправления,свидетельствуеточёткойорганизациивсехподразделенийпредприятияивысокойкультурепроизводства,позволяетполностьюисключитьсверхурочныеработы. Отсутствиеритмичностиухудшаетвсеэкономическиепоказатели:увеличиваютсяобъемнезавершенногопроизводстваиостаткиготовойпродукциинаскладах,чтозамедляетоборачиваемостькапитала;невыполняютсяпоставкиподоговорамипредприятиеплатитштрафызанарушениеобязательств;несвоевременнопоступаетвыручка;растутрасходыназаработнуюплатувсвязистем,чтосначаларабочимплатятзапростои,азатемзасверхурочнуюработу. Основнымипричинаминеритмичнойработыпредприятиямогутбытьотсутствиеспросанапродукцию,срывыпоставокматериальныхресурсов,низкоекачествосырья,нарушениехозяйственныхсвязей,повышенныйизнособорудования,низкаятрудоваядисциплинаит.д. Системаконтролязаритмичностьюдолжнаобеспечитьвозможностьиспользованияданныхозапланированномифактическомвыпускеготовыхизделий,атакжеостатковнезавершенногопроизводствазапериодывремени,принятыеприустановленииплановыхзаданий.  Существуетнесколькометодовоценкивыполненияпланапоритмичности: -анализритмичностипоудельномувесувыпущеннойпродукции; -анализритмичностипосреднесуточномуграфику; -анализритмичностисдачипродукцииподекадам,месяцамкварталам. Дляоценкиритмичностиработыпредприятияиспользуютсяпрямыеикосвенныепоказатели. Прямыепоказатели–коэффициентритмичности,коэффициентвариации,,коэффициентаритмичности,удельныйвеспроизводствапродукциизаопределённыйпериодвгодовомобъёмепроизводства. Косвенныепоказателиэтоналичиедоплатзасверхурочныеработы,оплатапростоевповинепредприятия,потериотбрака,уплаташтрафовзанедопоставкуинесвоевременнуюотгрузкуит.д. Коэффициентритмичностихарактеризуетстепеньвыполненияпланаповыпускупродукциивпределахплановыхпериодоввремени(декады,месяцы,кварталы).Поудельномувесувыпущеннойпродукциионопределяетсяпутёмсуммированияфактическогоудельноговесапродукциизакаждыйпериод,нонеболееплановогоуровня.

Таблица6.11-Ритмичностьвыпускапродукциипокварталам

Критм=25+22+21+25=93%

Коэффициентритмичностиможноопределитьпутёмделениясуммыфактическоговыпускапродукциизакаждыйотрезоквремени,нонеболееплановойвеличинынасуммувыпускапродукциипоплану.

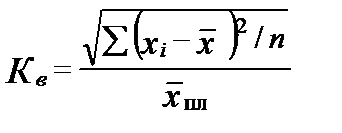

Коэффициентвариациипоказывает,насколькопроцентоввсреднемотклонилсявыпускпродукцииотграфиказавесьпланируемыйпериодирассчитываетсяпоформуле:

где Коэффициентравномерности–эторазницамеждуединицейикоэффициентомвариации.Онпоказываетнаскольконеритмичновыпускаласьпродукциявцелом. Коэффициентыаритмичностихарактеризуютравномерностьвыполненияпланапопериодам.Комплекснаяоценкааритмичностиможетбытьданаподвумкоэффициентам,каждыйизкоторыхопределяетотклоненияотплановыхзначенийвсторонуневыполненияилиперевыполненияплановогообъёмапроизводства. Коэффициентотрицательнойаритмичностирассчитываетсякакотношениеотрицательныхотклоненийвыпускапродукциикплановойвеличине.Данныйкоэффициентхарактеризуетнедовыполнениеплановоговыпускапродукциизаотдельныепериодывремени.Егоможноопределитькакразницумеждукоэффициентомритмичностииединицей. Есликоэффициентотрицательнойаритмичностиумножитьнапланируемейобъёмвыпуска,тополученнаявеличинаукажетнастоимостьнедовыпущеннойпродукции. Коэффициентположительнойаритмичностиопределяетсяаналогично,нопоположительнымотклонениямвыпускапродукцииипоказываеткакоевсреднемзаанализируемыйпериоднаблюдалосьпревышениеплановыхпоказателей. Анализкачествапродукции. Подкачествомпродукциичащевсегопонимаетсясовокупностьсвойствтовара,призванныхудовлетворять,сложившиесяилипредполагаемыепокупательскиепотребностиизапросы. Комплексныйанализкачествапродукциипроводитсяпотремгруппампоказателей:обобщающим,частным(индивидуальным,единичным)икосвенным. Кобобщающимпоказателям,характеризующимкачествовсейпродукции,независимоотеевидаиназначения,относятся: –показателитехническогоуровняпродукции; –удельныйвеспродукции,соответствующейГОСТамитехническимусловияммировыхстандартов; –удельныйвесновыхвидовпродукциивобщемобъемевыпускаемой продукции; –удельныйвессертифицированнойпродукциивобщемеевыпуске; –удельныйвеспродукциинаэкспортвобщемобъемепроизведеннойиреализованнойпродукции; –удельныйвеспродукциивысшегосортавобщемобъемепроизведеннойиреализованнойпродукции. Кчастнымпоказателямкачестваотносятсяте,которыехарактеризуютпотребительскиесвойствакаждогоизделия:надежность,технологичность,полезность,эстетичность. Косвенныепоказателикачествахарактеризуютувеличение(уменьшение)стоимостивыпускаемойпоотношениюкреализуемойпродукции,увеличение(уменьшение)прибыли,повышение(снижение)рентабельностипродукции,прямыепотери(выгоды)иупущенные(реализованные)возможностиврезультатеизменениякачествавыпускаемойпродукции.Количественнаяихоценканаходитотражениевследующихпоказателях: -штрафызанекачественнуюпродукцию; -потериотбрака; -количестворекламацийит.д. Следуетотметить,чтовыпускбракованнойпродукцииприводиткповышениюсебестоимости,уменьшениюстоимоститоварнойиреализованнойпродукции,снижениюприбылиирентабельности. Необходимопостоянноизучатьдинамикубракапоабсолютнойсуммеиудельномувесувобщемвыпускетоварнойпродукции,выявлятьпричиныдопущенногобрака,разрабатыватьмероприятияпоихустранению. Анализтехническогоуровняикачествапроизведеннойпромышленнойпродукциипроводитсяподаннымсоответствующихтаблиц. Впроцессеанализадетальноизучаютсявидыбрака-окончательныйиисправимый;егопричины:низкоекачествоналадкиоборудования,сырья,материалов,полуфабрикатов,контрольно-измерительныхприборов,ремонтаоборудования,комплектующихизделийсвоегопроизводстваиприобретенных,нарушениетехнологии,низкаяквалификацияисполнителей.Анализрекламацийпродукциитакжепроводитсявсоответствующихтаблицах. Чащевсегонаперерабатывающихпредприятияхкачествопродукциихарактеризуетсясортомиликондицией. Приоценкекачествапосортностииспользуютсяданныепопроизводствупродукциивысшего,I,IIсорта:объеминоменклатурапродукциипокаждомусорту,удельныйвеспродукциикаждогосортавобъемепроизведеннойиреализованнойпродукции,удельныйвеспродукциинаэкспортвобщемобъемепроизведеннойиреализованнойпродукции,атакжевобъемепродукциикаждогосорта. Обобщающимпоказателемявляетсясреднийкоэффициентсортности,которыйрассчитываетсякакотношениефактическоговыпускавсехсортовкфактическойстоимостивсейпродукции,нопоценепервогоиливысшегосорта.Разницамеждучислителемизнаменателемпоказывает,соднойстороны,упущенныевозможностивсвязисвыпускомпродукцииболеенизкогосорта,асдругой–резервыростастоимоститоварнойпродукции. Таблица6.12-Оценкавыполненияпланапосортности

ПредприятиеувеличиловыпускпродукцииIсортапосравнениюспланомна5,3%(87,8-82,5)ипочтивдваразауменьшиловыпускпродукцииIIIсорта.Засчетэтоговыпускпродукцииувеличилсяна102тыс.руб.(3012-2910). Среднийкоэффициентсортностиравен: поплану:(16000х1,00+3000х0,87+1000х0,80)/20000=0,971. фактически:(17630х1,00+2316х0,87+554х0,80)/20500=0,980. Важнымпоказателемявляетсяиндексростакачествапродукции,которыйрассчитываетсякакотношениеиндексасортностиотчетногопериодакпредшествующему. Вслучаеповышениякачествапроизводимойпродукции,какследствияпроведенныхмероприятий,исоответственноустановленияновойценыможнорассчитатьприроствыручки(

Еслипроведениемероприятийневлияетнакачествопроизводимойпродукции,ноприэтомснижаетсясебестоимость,топриростприбыли(ДП)определяетсяпоформуле: ДП=(Ц2–С2)*А2-(Ц1–С1)*А1, гдеЦ2иС2-ценаисебестоимостьпроизводстваединицыновойпродукции,руб.; Ц1иС1-ценаисебестоимостьпроизводстваединицызаменяемойпродукции,руб.; А2иА1-объемпроизводствановойпродукцииврасчетномгодуизаменяемойпродукциивгоду,предшествующемвнедрениюмероприятия,натуральныеединицы. Необходимоотметить,чтозатратынапредупреждениевозникновениянесоответствийносятположительныйхарактеринаправленынаснижениезатрат,связанныхсконтролемиподтверждениемсоответствияпродукции,атакжепотерь,связанныхсвыпускомпродукции,несоответствующейуровнюкачества. Затратынапредупреждениевозникновениянесоответствияопределяютсярасчетнымметодомнаоснованиипланамероприятийпокачествуилипрограммыкачества. Информацияоданныхзатратахотражаетсянепосредственновпланахмероприятий(программах)иливтехнико-экономическихобоснованияхнавыполнениеотдельныхпроектов(мероприятий,заданий),планов(программ)вцелом. Затратынапредупреждениевозникновениянесоответствийвзависимостиотуровняреализациимероприятийотносятсянаобщезаводские(общецеховые)расходыиучитываютсяприкалькулированиисебестоимости. Затраты,связанныесконтролемиподтверждениемсоответствияпродукции,направленынаобеспечениепланируемого(согласованного)уровнякачества. Величинузатратопределяютрасчетнымметодомприпроектировании,организацииитехническойподготовкепроизводстваиотражаютвсметнойилитехнологическойдокументации. Затратынаконтрольиподтверждениесоответствияпродукциипересматриваютсяпутемпрямогоопределенияпорезультатамвыполненияплановмероприятий(программ)присовершенствованиисистемкачества,внедренииновыхсредствизмерения,контроля,обработкииотображенияинформацииокачествепродукции,атакжеприповышениитребованийкснижениюпотерь,связанныхсвыпускомнесоответствующейпродукции. Затраты,связанныесвыпускомпродукции,несоответствующейуровнюкачества,определяютпутемпрямогорасчетаиотражаютвсоответствииспланомсчетовбухгалтерскогоучета,утвержденнымнапредприятии. Информацияозатратах,связанныхсвыпускомнесоответствующейпродукции,подлежитсистематическомуанализу(ежедневно-науровнебригад,смен,участков;еженедельно-науровнецехов;ежемесячно-науровнепредприятия;ежеквартально-науровнеобъединения,концерна). Информацияозатратах,связанныхсвыпускомнесоответствующейпродукции,представляетсяввышестоящуюорганизациювсоставеквартальногобалансовогоотчетаиполугодовойстатистическойотчетностипоформеОПК(ГПК-1). Анализэффективностизатрат,связанныхскачеством,направленнадостижениеследующихцелей: -выбороптимальныхрешенийчастныхвопросоввсистемекачества; -учетэкономическогоэффектавпрограммахипланахмероприятийпокачествунавсехуровнях(предприятиявцеломиструктурныхподразделений); -оценкаокупаемостизатрат. Экономическуюэффективностьзатрат,связанныхскачеством,определяют: -привключениивпланработсоответствующихмероприятий; -присовершенствованииэлементовсистемыкачества. Эффективностизатрат,связанныхскачеством,рассматриваютотносительнозатратнапредупреждениевозникновениянесоответствийиконтрольиподтверждениесоответствияпродукции. Экономическуюэффективностьзатратнапредупреждениевозникновениянесоответствий(Эзпр)рассчитываютпоформуле: Эзпр=(1-(Зн+Зк)/Зпр)х100, гдеЗн-затраты,связанныесвыпускомнесоответствующейпродукцииврассматриваемыйпериод; Зк-затратынаконтрольиподтверждениесоответствияпродукцииврассматриваемыйпериод; Зпр-затратынапредупреждениевозникновениянесоответствийврассматриваемыйпериод. Экономическаяэффективностьзатратнаконтрольиподтверждениесоответствияпродукции(Эзк)определяетсяследующимобразом: Эзк=(1-(Зн+Зпр)/Зк)х100. Экономическуюэффективностьсуммарныхзатратнапредупреждениевозникновениянесоответствия,контрольиподтверждениесоответствияпродукции(Эзпрк)рассчитываютпоформуле: Эзпрк=(1-Зн/(Зпр+Зк))х100. Указанныепоказателиэффективностиисходятизтого,чтозатратынапредупреждениевозникновениянесоответствийдолжныснижатьзатраты,связанныесконтролемиподтверждениемсоответствия,и,наоборот,затраты,связанныесконтролемиподтверждениемсоответствияпродукции,-приводитькуменьшениюзатратнапредупреждениевозникновениянесоответствий.Теидругиедолжныснижатьпотери,связанныесвыпускомпродукции,несоответствующейуровнюкачества. Длякаждогопредприятияоптимальнаяэффективностьзатрат,связанныхскачеством,имеетиндивидуальноезначениеиопределяетсянаоснованииконкретныхусловийпроизводства. Эффектвлиянияработвобластикачества(Э)нарезультатыхозяйственнойдеятельностизаотчетныйпериодрассчитываетсяпоформуле: Э=(В2Ц2-В1Ц1)-(В2С2-В1С1)-(К2-К1), гдеВ1,В2-объемвыпускапродукциивнатуральномвыражениидоипослевнедрениярезультатовмероприятийпокачеству; Ц1,Ц2-ценаединицыпродукциивсопоставимыхединицахдоипослевнедрениярезультатовмероприятийпокачеству; С1,С2-себестоимостьединицыпродукциивсопоставимыхценахдоипослевнедрениярезультатовмероприятийпокачеству; К1,К2-производственныйфонд(капитальныевложенияиоборотныесредства)доипослевнедрениярезультатовмероприятийпокачеству.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 516. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

, -квадратическоеотклонениеотсреднегозадания;n–числопериодов;

-квадратическоеотклонениеотсреднегозадания;n–числопериодов;  -плановыйсреднеквартальный(среднемесячный,среднедекадныйвыпускпродукции).

-плановыйсреднеквартальный(среднемесячный,среднедекадныйвыпускпродукции). )и

)и  прибыли.

прибыли. ;

;