|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Дод. завдання № 7.13 Довідник «Способи відображення витрат по амортизації»Додати елемент - НМА (AВ) • Рахунок витрат - 92, • Податкове призначення витрат - Госп. д-сть, • Аналітика: - Підрозділ - АУП, - Стаття витрат - Амортизація НМА (AВ) • Коефіцієнт - 1

Дод. завдання № 7.14 Довідник «Нематеріальні активи» Д о с т у п: НМА - Нематеріальні активи Додати елемент - Програма 1С: • Податкове призначення - Обл. ПДВ

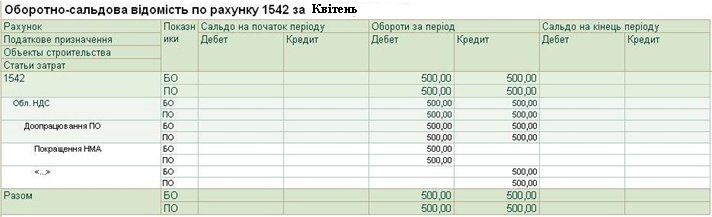

Дод. завдання № 7.15 Довідник «Об'єкти будівництва» Д о с т у п: ОЗ - Об'єкти будівництва Додати елемент - Доопрацювання ПЗ: • Податкове призначення ПДВ - Обл. ПДВ Налаштувати заповнення рахунки обліку за умовчанням для об'єкта «Доопрацювання ПЗ»: • Рахунок обліку - 1542 • Рахунок ПДВ - 6442 Д о с т у п: кнопка «Перейти» - Об'єкти будівництва організацій

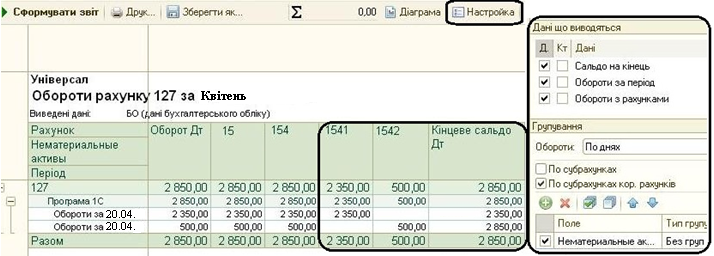

Дод. завдання № 7.16 Придбання програмного продукту Д о с т у п: НМА - Надходження НМА 2 квітня відобразити купівлю у контрагента «Облік» нематеріального активу «Програма 1С» вартістю 2820 грн. з ПДВ Р е к о м е н д а ц і я: Створити контрагента і договір з постачальником

Дод. завдання № 7.17 Введення в експлуатацію НМА Д о с т у п: НМА - Прийняття до обліку НМА 2 квітня відобразити початок експлуатації програми: • Підрозділ - АУП, МВО - Бондар • Спосіб відображення витрат по амортизації - НМА (AВ) • Спосіб нарахування амортизації - Прямолінійний • Строк корисного використання (БО = ПО) - 60 міс. Самоконтроль:

Дод. завдання № 7.18 Покупка послуг з «доопрацювання» програми Документ «Надходження товарів і послуг». О п е р а ц і я Об'єкти будівництва 20 квітня відобразити отримання від контрагента «Облік» акту про надані послуги з доопрацювання програмного продукту на суму 600 грн. з ПДВ:  • Об'єкт будівництва - Доопрацювання ПЗ • Стаття витрат - Поліпшення НМА (рахунок обліку - 1542)

Дод. завдання № 7.19 Збільшення вартості НМА Д о с т у п: НМА - Модернізація НМА 20 квітня відобразити збільшення вартості активу «Програма 1С» на вартість послуг по доробці Р е к о м е н д а ц і я: після вказівки Об'єкту (в шапці документа) вказати рахунок 1542 на закладці «Бухгалтерський і податковий облік» та «Розрахувати суми». Потім на закладці «Нематеріальні активи» вказати нематеріальний актив та виконати автоматичне заповнення «Для списку НМА» Самоконтроль:

ПРАКТИКУМ 8. НАЛАШТУВАННЯ ОБЛІКУ ТА НДІ

Завдання № 8.1. Довідник «Податкові призначення активів і затрат» Д о с т у п: Податковий облік - Податкові призначення активів і затрат М е х а н і з м «Налаштування використовуваних» Відкоригувати список використовуваних податкових призначень активів і витрат; вказати, що не використовуються: • Побутові послуги (патентується); • Гральний бізнес (патентується); • Обмін валюти (патентується).

Завдання № 8.2. Регістр відомостей «Ставки податку на прибуток» Д о с т у п: Підприємство - «Організації». Кнопка «Перейти» - Ставки податку на прибуток Перевірити і при необхідності заповнити ставки з податку на прибуток для організації «Універсал»: З 1 січня 2012 року - Господарська (оподатковувана) - 21%; З 1 січня 2013 року - Господарська (оподатковувана) - 19%; З 1 січня 2014 року - Господарська (оподатковувана) - 16%;

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 390. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |