|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Дод. завдання № 7.6 Покупка МНМА, МШПДокумент «Надходження товарів і послуг», О п е р а ц і я Устаткування 10 квітня відобразити купівлю у постачальника «Світлий шлях» за договором «Обладнання»: • Телефон - 3 шт. по 100 грн. (Закладка Устаткування, рахунок обліку - 1531), • Спецодяг - 2 шт. по 200 грн. (Закладка Товари, рахунок обліку - 221). Самоконтроль: сума по документу - 840 (ПДВ - 140)

Дод. завдання № 7.7 Введення залишків Д о с т у п: Підприємство - Введення початкових залишків. Р о з д і л о б л і к у - Малоцінні активи в експлуатації (рахунки 1112, 1122, 1322, МЦ). По кнопці «Режим введення залишків» встановити прапор «Вводити залишки в розрізі дат оприбуткування» Ввести залишки по МНМА і МШП в експлуатації, в підрозділ Цех, матеріально-відповідальний - Бондар, дата введення в експлуатацію – 16 листопада минулого року: • Рахунок обліку - МЦ: - Малоцінні активи - Спецодяг - Строк корисного використання - 6 - Кількість - 2, Вартість - 600 - Податкове призначення (ПДВ) - Обл. ПДВ • Рахунок обліку - 1122: - Малоцінні активи - Телефон - Строк корисного використання - 6 - Кількість - 2, Вартість - 210 - Податкове призначення (ПДВ) - Обл. НДС Самоконтроль:

Дод. завдання № 7.8 Введення малоцінки в експлуатацію Д о с т у п: ОЗ - Малоцінні активи - Передача малоцінних активів в експлуатацію 15 квітня відобразити введення в експлуатацію МНМА і МШП. Підрозділ - Цех, матеріально-відповідальний - Волков: Ø Малоцінний актив - Спецодяг • Призначення використання - Спецодяг, Кількість - 1 • Рахунок обліку – 221 • Податкове призначення (ПДВ) - Обл. ПДВ Ø Малоцінний актив - Телефон • Призначення використання - Телефон, Кількість - 1  • Рахунок обліку – 1531 • Податкове призначення (ПДВ) - Обл. ПДВ Самоконтроль: Вартість активів списано на 91 і 93 рахунок

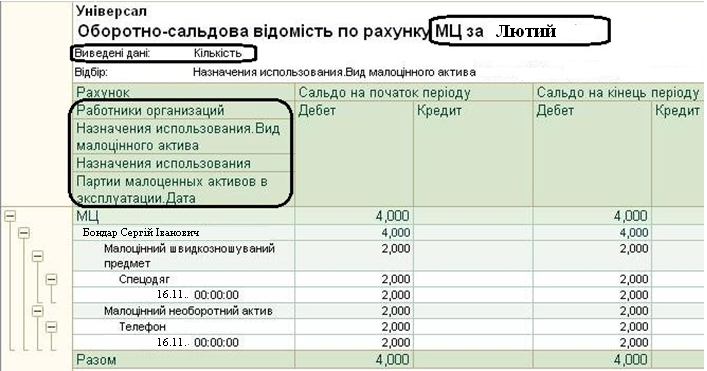

Дод. завдання № 7.9 Списання малоцінки Д о с т у п: ОЗ - Малоцінні активи - Списання малоцінних активів з експлуатації 16 квітня відобразити списання відслужившої малоцінки з підрозділу Цех. Р е к о м е н д а ц і я: Для аналізу списуються партій встановити прапор «Вказувати партію». Використовувати механізм автозаповнення по залишкам: з вичерпаним терміном.

Самоконтроль: Оборотно-сальдова відомість по рахунку МЦ за лютий.

ОБЛІК ОЗ

Дод. завдання № 7.10 Продаж ОЗ Д о с т у п: ОЗ - Передача ОЗ 27 квітня відобразити продаж контрагенту «Меч» (створити договір з покупцем по організації «Універсал») основного засобу «Прес»: Р е к о м е н д а ц і я: після вказівки в основного засобу виконати автозаповнення табличної частини (кнопка «Заповнити - Для списку ОЗ») • Сума - 10 000, • Схема реалізації - Необоротні активи, • Податкове призначення доходів і витрат - Госп. д-сть.

Дод. завдання № 7.11 Нарахування амортизації Нарахувати амортизацію основних засобів за квітень. Самоконтроль:

ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ (НМА)

Дод. завдання № 7.12Довідник «Статті витрат» У групу «Адміністративні витрати» додати елемент - Амортизація НМА (AВ): • Вид затрат - Амортизація, • Рахунок 8 класу - 833, • Стаття декларації – з 06.1 (було 06.2.6) Амортизація нематеріальних активів загальногосподарського використання; У групу «Інші» додати елемент - Поліпшення НМА • Вид затрат - Інші • Рахунок 8 класу - 84, • Стаття декларації - НЕ ВРАХОВУЮТЬСЯ при заповненні Декларації (Капітальні інвестиції і ТЗВ на рахунках 15, 200, 280). |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 395. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |