|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

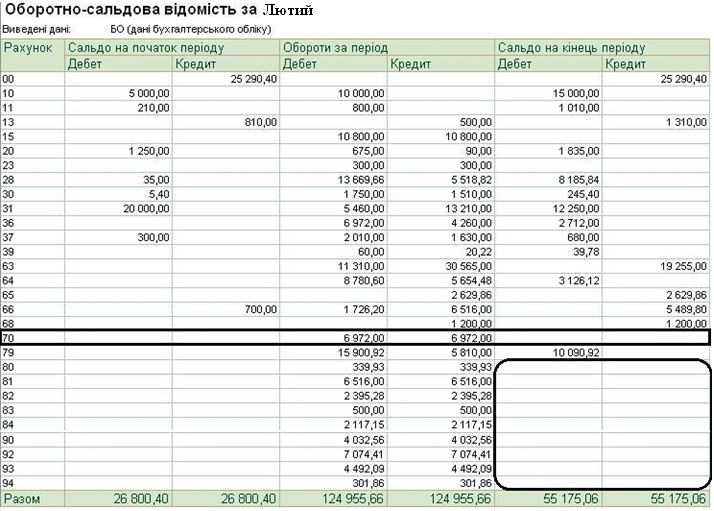

Самоконтроль: за рахунком 6441 немає сальдо на кінець періоду і немає оборотів по контрагенту «Світлий шлях» (складний облік ПДВ)

Якщо в договорах контрагентів встановлений «Складний облік ПДВ», то для коректного врахування ПДВ (відображення ПДВ на рахунках 6441 і 6431) необхідно зареєструвати аванси в податковому обліку

Завдання № 9.9. Реєстрація авансів Д о с т у п: Податковий облік - Реєстрація авансів в податковому обліку 28 лютого зареєстрував аванси постачальникам в податковому обліку Заповнити закладку «Придбання» по кнопці «Заповнити-Заповнити по залишкам» Самоконтроль:

Завдання № 9.10. Відновлення хронологічної послідовності документів Д о с т у п: Сервіс - Групове перепроведення документів Перепровести документи за лютий Р е к о м е н д а ц і я: у формі обробки встановити прапор «Зупиняти виконання при помилці»

Завдання № 9.11. Інші регламентні операції Д о с т у п: Операції - Регламентні операції - Закриття місяця Частина регламентних операцій виконувалася раніше, наприклад, нарахування амортизації Створити новий документ «Закриття місяця» за лютий і виконати операції: • Розподіл ТЗВ, • Списання витрат майбутніх періодів, • Закриття регістрів податкового обліку (Технологічні операції по податковому обліку). Самоконтроль:

Завдання № 9.12. Зміна податкового призначення ТЗВ П о я с н е н н я: т.к. фактичне податкове призначення розподілених ТЗВ (податкове призначення використання запасів: недостача списана на призначення «Неопод. ПДВ, негосп.», див. Завдання № 5.8) відрізняється від цільового податкового призначення ТЗВ (при надходженні ТЗВ вказано призначення «Обл. ПДВ», см. Завдання № 6.15), то суми, відповідної цій частині ТЗВ втрачається право на податковий кредит, отриманий при покупці ТЗВ.  Д о с т у п: Податковий облік - Зміна податкового призначення ТЗВ Для коригування ПДВ сформувати документ «Зміна податкового призначення ТЗВ», в якому табличну частину «Витрати» заповнити по кнопці «Заповнити». Самоконтроль:

Завдання № 9.13. Нормування витрат Д о с т у п: Підприємство - Облікова політика - Параметри податкового обліку У записі регістра відомостей «Параметри податкового обліку» перевірити норму витрат на маркетинг і рекламу від нерезидентів - 4%. Д о с т у п: Податковий облік - Нормування витрат з податку на прибуток 28 лютого виконати нормування витрат з податку на прибуток. У документі вказати: оподатковувана прибуток минулого року - 5000, виручка минулого року -6000, табличну частину заповнити автоматично (Заповнити - Заповнити за даними обліку) Самоконтроль:

Завдання № 9.14. Аналіз доходів Проаналізувати доходи, отримані від продажу товарів за лютий Самоконтроль:

Завдання № 9.15. Визначення фінансових результатів Д о с т у п: Операції - Регламентні операції - Визначення фінансових результатів Визначити та проаналізувати фінансовий результат за лютий. Дата документа 28.02, час 23:59:59 Самоконтроль: на 28 лютого нульове сальдо кінцеве на рахунках 7 (крім 79), 8, 9 класів

Завдання № 9.16. Аналіз підсумків (податок на прибуток) Проаналізувати доходи.

Проаналізувати операційні витрати по господарській діяльності.

Отримати дані про нормовані витрати

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 392. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |