|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ И ИХ ФУНКЦИОНАЛ.Основная задача построенияфин. стр-ры - это распред. ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Фин. стр-ра - это совокуп. центров фин. ответственности (ЦФО). Центр фин. ответственности (ЦФО) - это элемент фин. стр-ры компании, кот.выполняет хоз. операции в соответ. со своим бюджетом и обладает для этого необх. рес. и полномочиями. Центр затрат – структурное подразделение, осущ. опред. набор обеспечивающих видов деят., непосредственно не приносящих доход, но способных оказывать непосредств. воздействие на расходы данной деят. в заданных лимитах. Примерами центров затрат являются производств.службы, департаменты закупок, административные службы и т.п. К сожалению, не сущ. объективных целевых установок и показателей эфф-ти работы центров затрат, т.к. по ним нельзя посчитать фин. рез-т. Можно для центров затрат предложить целевую установку минимизации затрат, но это может привести к потере качества продукции.Центр дохода – структурное подразделение, осущ. опред. набор основных и обеспечивающих видов деят. и способное оказывать непосредств. воздействие на доходы даннойдеят. Примером центра дохода является отдел сбыта или служба маркетинга и продаж. Естественно, у данного центра дохода есть свои затраты, но они существенно меньше общих затрат, связ. с произ-вом продукции или закупкой товаров. В качестве критериев оценки работы центров доходов, в завис. от стратегии компании, могут применяться след. показатели: объем реализов. продукции; выручка от реализации; доля рынка; число клиентов (или динамика их роста); и др.Центр прибыли– структур. подразделение, осущ. опред. набор основных видов деят. и способное оказывать непосредств. воздействие на доходы и расходы данной деят. Примером центра прибыли мб какой-либо, в опред. смысле самостоятельный, дивизион внутри компании, занимающийся определенным направлением деят., поддерживающий практически весь цикл от закупки сырья или товаров до реализации ГП.Задавать целевые установки, критерии оценки и систему мотивации для центров прибыли гораздо легче, чем для центров затрат, т.к. по центрам прибыли можно четко посчитать фин. результат, т.к. данный тип ЦФО несет прямую ответственность как за расходную, так и за доходную часть. Центр инвестиций– структур. подразделение, осущ. опред. набор основных и обеспечивающих видов деят. и способное оказывать непосредственное воздействие на доходы, расходы и эффективность данной деят., получение прибыли от кот. ожидается в будущем. Такими венчур-центрами мб вновь образованные подразделения, кот.занимаются новыми бизнес-направлениями.Естественно, на нач. этапе данные подразделения могут вообще не приносить никакого дохода, но затратная часть мбзначительной. В дальнейшем, когда бизнес более-менее будет поставлен, данные подразделения будут приносить доход и прибыль, после чего данный венчур-центр мб переведен в статус центра прибыли или центра дохода.Конечно, может получиться так, что инвестиц. проект не пойдет, и его придется закрыть. В большинстве случаев проект по формированию венчур-центров рассматривается только при наличии бизнес-плана, который потом служит основным инструментом контроля деят. венчур-центра.В качестве критериев оценки работы центров инвестиций, в зависимости от стратегии компании, могут применяться след.показатели: - рент. на инвестированный капитал (ROI); - срок окупаемости; - прибыль; - др. пок-ли бизнес-плана.

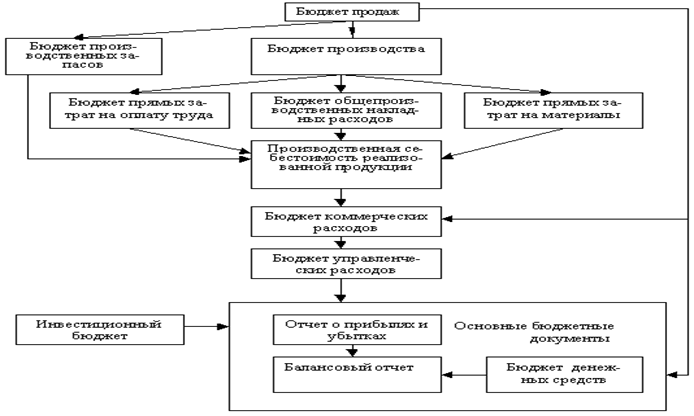

ПРОЦЕДУРА ФОРМИРОВАНИЯ БЮДЖЕТОВ КОРПОРАЦИИ. Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры говорят MasterBudget. С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования: 1. Подготовка операционного бюджета; 2. Подготовка финансового бюджета. Перечень операционных бюджетов, как правило, исчерпывается следующим списком: бюджет продаж;бюджет производства;бюджет производственных запасов;бюджет прямых затрат на материалы;бюджет производственных накладных расходов;бюджет прямых затрат на оплату труда;бюджет коммерческих расходов;бюджет управленческих расходов;прогнозный отчет о прибыли. К числу финансовых бюджетов относятся · инвестиционный бюджет; · бюджет денежных средств; · прогнозный баланс. Последовательность формирования основного бюджета удобно представить в виде блок-схемы

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 698. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |