|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Хозяйственный механизм организации, его элементыХозяйственный механизм субъекта хозяйствования – это совокупность различных форм и методов управления для сознательного, целенаправленного воздействия на экономику с целью повышения его эффективности. Хозяйственный механизм гостиниц и ресторанов представляет собой совокупность форм, методов, инструментов хозяйствования, посредством которых осуществляется деятельность по предоставлению услуг размещения и питания и достигаются высокие конечные результаты. Требования к хозяйственному механизму организации: • ориентация всех элементов на эффективность всего субъекта; • обеспечение самостоятельности и самоокупаемости каждой структурной единицы; • инновационность всех элементов и составных частей; • учет интересов и создание побудительных мотивов для участия всех заинтересованных сторон в деятельности субъекта хозяйствования. Структура хозяйственного механизма организаций включает следующие основные звенья: • хозрасчетные отношения, основанные на самоокупаемости и самофинансировании; • планирование и прогнозирование хозяйственной деятельности; • хозрасчетное стимулирование; • оргструктура управления… Хозрсчет – метод эффективного ведения хозяйства, основанный на соизмерении затрат и результатов хоз.деят-ти в денежной форме, возмещении расходов собственными доходами. Принципы хозрасчета: · хозяйственная самостоятельность предприятия · самоокупаемость и рентабельность · экономич. заинтересованность · экономич. ответственность · контроль рублем Туристические предприятия, независимо от формы собственности на средства производства и другое имущество, действуют на принципах хозяйственного расчета, т.е. за счет собственных средств. Иными словами, если предприятие становится убыточным и неплатежеспособным, то оно должно самоликвидироваться, так как ни государство, ни какой-либо другой хозяйственный орган не несет ответственности по его обязательствам, не отвечает за его долги.

12. Экономические показатели производственной программы организаций туризма, их характеристика. Эффективность туризма означает получение экономического результата от: - организации туризма; - туристского обслуживания; - производственно-обслуживающего процесса туристского предприятия. Экономическая эффективность туризма является составным элементом общей эффективности общественного труда. Экономическая эффективность развития туризма на микроуровне характеризуется системой экономических показателей, которые отражают количественный объем реализации туристских услуг и их качественную сторону: - объем туристского потока; - величина туристских расходов; - состояние и развитие материально-технической базы; - показатели финансово-экономической деятельности; - показатели развития международного туризма. К показателям, характеризующим объем туристского потока, относятся: общее количество туристов (в том числе организованных и самодеятельных), количество туродней (ночевок, койко-дней), среднемесячное количество туродней. Общее число туристов измеряется количеством человек, которые приняли участие в путешествиях. Этот показатель характеризует масштабы охвата населения туристскими мероприятиями и определяется путем суммирования количества туристов за определенный период, принятых на обслуживание по дням регистрации, то есть в первый день обслуживания. Количество туродней измеряется в человеко-днях и определяется путем умножения общего количества туристов на среднюю продолжительность (в днях) пребывания одного туриста в стране (регионе): Д = Ч х tcp, где Д — количество туродней, чел.-дней; Ч — количество туристов, чел; tcp— средняя продолжительность пребывания одного туриста в данном регионе, дней.

Величина суммарных туристских расходов P в данном регионе определяется следующим образом:

Однако туристский поток — явление неравномерное. Для характеристики неравномерности туристского потока применяют коэффициенты неравномерности, которые рассчитываются тремя способами.

где Дmax, Дmin— число туродней в месяце максимального и минимального туристского потока соответственно, чел.-дней; Дгод, Дсм — годовое и среднемесячное число туродней соответственно, чел.-дней. Среднемесячное количество туродней определяется путем деления годового количества туродней на 12 месяцев. Дсм=Дгод/12. Материальной основой воспроизводственной деятельности любого хозяйствующего субъекта являются производственные потребности. Производственные потребности в туризме выражаются в первую очередь в потребностях в материально-технической базе. Материально-техническая база является основой развития организованного туризма, так как она создает все необходимые условия для обслуживания туристов полным комплексом услуг (размещение, питание, перевозка, лечение, экскурсии и др.). В состав материально-технической базы туризма входят: - туристские фирмы и агентства; - гостиницы; - туристские базы; - предприятия питания и торговли; - автотранспортные предприятия; - пункты проката туристского снаряжения и инвентаря; - бюро реализации туристских путевок; - контрольно-спасательные службы (посты); - туристские клубы, станции и т. п. Показатели, характеризующие состояние и развитие материально-технической базы туризма, определяют ее мощность в данной стране (регионе). К ним относятся: - коечный фонд домов отдыха, пансионатов, турбаз, гостиниц, санаториев и т. п.; - число коек, предоставляемых местными жителями; - число мест в торговых залах предприятий питания для туристов; - число мест в театрах, отведенных для туристов; - число ванн в водолечебницах для туристов и т. д. Мощность коечного фонда определяется по формуле:

где Мк — общее количество койко-мест, ед.; Кг — число койко-мест круглогодичного использования; Кс — число койко-мест сезонного использования, ед.; tc— число дней сезонного использования, дней. Показатели финансово-экономической деятельности туристского предприятия включают: - выручку от реализации туристского продукта; - показатели использования ресурсов рабочей силы; - показатели использования основных фондов и оборотных средств; - показатели производительности труда и фонда заработной платы; - показатели финансового состояния туристского предприятия.

Выручка от реализации туристского продукта является важным показателем. Она должна покрыть все произведенные затраты и обеспечить получение прибыли. Выручка от реализации туристского продукта определяется: - при расчетах наличными деньгами — при их поступлении в кассу как произведение цены единицы товара (услуги) на его реализованное количество; - при безналичных расчетах — по мере поступления денежных средств на расчетный счет предприятия в учреждение банка за купленный туристский продукт. Отдельно выделяются показатели, характеризующие состояние и развитие международного туризма. К ним относятся: - количество туристов, посетивших зарубежные страны (определяется по числу пересечений государственной границы); - количество трудодней по иностранным туристам; - суммарные денежные затраты, произведенные туристами за время зарубежных поездок. Показатели развития туризма важны для анализа как экономической деятельности туристского предприятия, так и состояния туристского рынка, анализа тенденций и выработки стратегии и тактики деятельности на туристском рынке.

Экономические основы и сущность планирования в системе туризма. Планированиена предприятии — сложный процесс, комплексно учитывающий все обстоятельства и особенности, важные для рынка сбыта. Ему предшествует разработка стратегии развития и философии существования предприятия. Философия предприятия отражает способ его функционирования во взаимодействии с клиентами,акционерами,государством и обществом и выражена главной целью его существования. Стратегия предприятия — это набор правил и приемов, с помощью которых достигаются основополагающие цели, утверждение курса действий и определение ресурсов,необходимых для достижения этих целей. При разработке стратегии предприятия необходимо сформулировать и иметь ответы на главные вопросы: приоритеты и направления развития предприятия; потребность в капитале и ресурсах; рынок и его сегменты; эффективность отдачи. Планирование позволяет предвидеть перспективу развития предприятия; рационально планировать его ресурсы; избежать риска банкротства; своевременно обновлять и совершенствовать продукцию, пополнять перечень услуг и повышать их качество в соответствии с конъюнктурой рынка; расширять рынки сбыта; выявлять слабые стороны. Основные задачи планирования заключаются: • в увеличении объема продаж и доли на рынке за счет высококонкурентного туристического продукта, услуг; • обеспечении финансовой устойчивости туристического предприятия и более высокой, чем у конкурентов, рентабельности капитала. Методология планирования: принципы, приемы, методы Современные планы отличаются от прошлых методологией обоснования. Повышение уровня обоснования планов свидетельствуют о накопленном и используемом опыте научного подхода к разработке образа будущего. Процесс планирования осуществляется по своим внутренним законам, согласно логике обоснования показателя. То есть в соответствии с методологией планирования. Методология планирования - это учение о совокупности основных принципов, методов, о системе применяемых показателей, мер и действий, необходимых для выполнения плана, а также его мониторинга. Планирование – это непрерывный процесс, направленный на адаптацию временных решений, относящихся к будущему, с учетом постоянного обновления информации о состоянии дел организации. Виды планирования: • по уровням управления: на макроуровне, мезоуровне, микроуровне; • по характеру: директивное и индикативное. по степени охвата конкретных сторон деятельности: общее и частичное. • по длительности временного интервала: долгосрочное, среднесрочное, краткосрочное. • по целям достижения: стратегическое, тактическое, оперативное. К основным принципам планирования относятся:гибкость (адаптивность); непрерывность; вариантность; целенаправленность; оптимальность; комплексность; научность. 1. Принцип единства. Означает, что используемые в планировании показатели надо обосновывать в их единстве, с учетом теоретической и практической взаимозависимости. Разработка плановых показателей должна осуществляться в направлении единого вектора цели. 2. Принцип непрерывности. Определяет процесс планирования как непрерывный, когда на смену одному плану приходит другой. Принцип касается прежде всего планов различного периода. Принцип также определяет кругооборот и последовательность этапов планирования. 3. Принцип гибкости. Означает способность плана менять свою направленность при изменившихся условиях деятельности и иметь определенные резервы. Кроме того гибкость в планировании означает наличие определенных резервов, которые должны самортизировать результаты работы при ухудшении условий деятельности. 4. Принцип точности. Требует обоснованности, детализации и конкретизации планового показателя. Обоснованность плана в числовом значении означает его соответствие имеющимся ресурсам. Напряженный план, превышающий эту норму, не оставляет резервов на случай ухудшения обстоятельств, а так называемый заниженный план создает условия для необоснованного поощрения работников без должных усилий с их стороны. 5. Принцип участия означает, что в разработку плановых показателей должны включаться все специалисты объекта хозяйствования, а при необходимости и специалисты извне, партнеры по бизнесу. Планирование классифицируется по следующим признакам: по времени -долгосрочное (на срок от 5 лет и более); -среднесрочное (на срок от 1 года до 5 лет); -краткосрочное (до 1 года); по объекту -план предприятия;-структурного подразделения;-конкретного исполнителя; по степени охвата -частное (отдельные сферы деятельности);-общее (деятельность всего предприятия); по видам -стратегическое (поиск новых возможностей);-тактическое (создание определенных предпосылок);-оперативное (реализация возможностей); по предмету планирования -целевое (определение целей);-планирование средств (материальные, трудовые, финансовые, информационные ресурсы);-программное (программы производства и реализации);-планирование действий (специальные продажи, многоуровневый маркетинг).

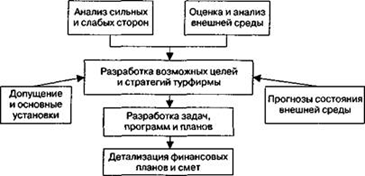

14. Виды планов и особенности этапов планирования. Взаимосвязь текущего и стратегического планирования. Весь процесс планирования в экономической организации можно разделить на две основные стадии: разработка стратегии деятельности фирмы (стратегическое планирование) и определение тактики реализации выработанной стратегии (оперативное или, что иногда то же самое, тактическое/текущее планирование). В зависимости от направленности и характера решаемых задач различают планирование по времени: стратегическое или перспективное; текущее или среднесрочное. Стратегическое планирование заключается в выборе главных целей деятельности фирмы и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом также разрабатываются новые возможности фирмы (например, расширение производственных мощностей и перечня туристских услуг, повышение их качества в соответствии с конъюнктурой рынка; увеличение объема продаж и доли на рынке за счет высоко конкурентного туристского продукта и услуг). Стратегическое планирование охватывает период от 5 лет и более, ставит целью дать комплексное научное обоснование проблем, с которыми может столкнуться фирма в предстоящий период, и на этой основе разработать показатели развития фирмы на плановый период. Стратегическое планирование характеризуется как процесс, в котором рациональный анализ сложившейся ситуации и будущих возможностей ведет к формулированию долгосрочных намерений, стратегий, 'целей, мероприятий с учетом возможных шансов и рисков. При этом стратегическое планирование должно не только характеризовать основной путь перспективного развития, но и позволять модифицировать его или, если в этом возникает необходимость, осуществлять соответствующие коррективы. С точки зрения технологии, стратегическое планирование определяется как: • установление стратегических целей; • разработка стратегий по достижению поставленных целей; • распределение необходимых для реализации целей ресурсов. В качестве предпосылок появления стратегического планирования можно назвать стремительные изменения во внешней среде организации, которые проявляются: • в безграничном росте возможностей, открывающихся перед фирмой (получение ресурсов, использование технологий, обновление и расширение производства); • в углублении и расширении потребностей; • в резком усилении конкуренции за рынки сбыта и ресурсов, интернационализации; • в широкой доступности научно-технической и экономической информации, что существенно облегчает поиск новых ресурсов и возможностей; • в принципиальном изменении роли человека в производстве и связанном с этим пробуждении его творческих возможностей и активности. Стратегические планы составляются с целью хотя бы частично ослабить или преодолеть неопределенность, складывающуюся даже в сравнительно близком будущем организации. Существуют различные подходы к выделению основных этапов стратегического планирования. В общем виде модель стратегического планирования представлена на рис. 3.10.

Рис. 3.10. Модель стратегического планирования При разработке плана основу составляют: ¨ анализ перспектив развития фирмы, выяснение факторов, влияющих на развитие соответствующих тенденций; ¨ анализ позиций в конкурентной борьбе, задача которого состоит в определении конкурентоспособности продукции фирмы на разных рынках и возможностей для повышения результатов работы в конкурентных направлениях во всех видах деятельности; ¨ выбор стратегии на основе анализа перспектив фирмы различных видов деятельности и определение приоритетов по конкретным видам деятельности с точки зрения ее эффективности и обеспеченности ресурсами; ¨ анализ направлений диверсификации видов деятельности, поиск новых более эффективных видов деятельности и определение ожидаемых результатов. Текущее планирование заключается в определении промежуточных целей на пути достижения стратегических задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии. Текущее планирование осуществляется путем детальной разработки (обычно на один год) оперативных планов для фирмы в целом и ее отдельных подразделений в региональном, отечественном и международном масштабах, в частности: программ маркетинга, планов по научным исследованиям, планов по производству, материально-техническому снабжению. Основными звеньями текущего плана являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным планом. В определенной мере названная классификация планирования носит условный характер. Различие состоит в сроках получения конечного результата, а объект планирования при этом, как правило, не изменяется. Необходимость экономического обоснования планов предопределяет систему показателей, включающую: • Количественные показатели (объем продаж, численность персонала, фонд оплаты труда, сумма прибыли, затраты, количество туристов, ночевок и др.); • Качественные показатели, выражающие эффективность производства, его отдельных факторов (производительность труда, фондоотдача, качество продукта, услуг и др.). В настоящее время не существует какой-то строгой, официально утвержденной методологии по составлению плана экономического развития туристской фирмы. К этому процессу подходят по-разному, особенно это касается количества разделов плана.

Бизнес-планирование как составная часть процесса планирования. Бизнес-план орг-ции туризма: необх-сть, цели, основные разделы, показатели. Бизнес-планирование в настоящее время стало одним из обязательных элементов внутрифирменного планирования. Выделяют виды бизнес-планов: – бизнес-план инвестиционных проектов, – бизнес-план вновь создаваемых предприятий, – бизнес-план развития предприятия, – бизнес-план для получения кредитных ресурсов, – бизнес-план финансового оздоровления При составлении бизнес-плана следует придерживаться некоторых основополагающих принципов: • он не должен предусматривать кардинальных изменений положения предприятия на рынке и в отрасли, • он должен быть пессимистичен в оценке условий и факторов; • бизнес-план должен быть универсальным; • прогноз составляется с учетом специфики деятельности организации; • формируется на основании достоверных исходных данных; • исходные и выходные данные, заложенные в прогнозе, должны быть идентичными на всех этапах его рассмотрения в органах управления; • шаг отображения информации в таблицах прогноза развития, принимается равным одному году. Процесс бизнес-планирования можно разбить на этапы: • определяют цели, на достижение которых будет направлена разработка и реализация бизнес-плана; • выявляются источники получения информации и подбирается все необходимое; • очерчивается круг пользователей бизнес-плана, от чего зависит степень глубины проработки и представления отдельных вопросов; • определяется структура бизнес-плана, перечень разделов; • сбор информации для составления бизнес-плана, отдельных разделов, в т.ч. с привлечением узких специалистов в отраслях; • непосредственно написание и оформление бизнес-плана; • представление и защита у заинтересованных сторон. При разработке прогноза развития рекомендуется использовать преимущественно методы, характерные для активного прогноза, который исходит из необходимости преодоления негативных тенденций и достижения стратегических целей. В соответствии с Рекомендациями в состав прогноза развития коммерческой организации входят: титульный лист, содержание, описательная часть прогноза развития, приложения, справочные и иные материалы, подтверждающие исходные данные. • Описательная часть прогноза развития коммерческой организации состоит из следующих основных разделов: • Резюме; • Оценка текущего состояния организации; • Определение факторов и условий эффективного развития организации; • Обоснование целей и задач, определение важнейших направлений, ориентиров и параметров экономического роста; • Определение мер обеспечения достижения целевых параметров развития; • Инвестиционный и инновационный план; • Энергосбережение; • Прогнозирование финансово-хозяйственной деятельности. Большинство бизнес-планов строятся по единой схеме, хотя возможны и существенные отклонения от принятых стандартов. В целом, бизнес-план представляет собой несколько листов текстовой, табличной информации или графических объектов, которые последовательно раскрывают перед инвестором возможные выгоды от вложения в данный проект. Типичный бизнес-план состоит из нескольких характерных разделов: 1) титульный лист, где фигурирует наименование организации, ее местонахождение, юридический адрес, учредители проекта; 2) вводная часть или вступление, где описываются основные положения проекта, его суть и стоимость;3) анализ отрасли, где описывается специфика работы, текущая ситуация на рынке, возможности ее развития, предполагаемые рынки сбыта, маркетинговые исследования, анализ конкурентов;4) материальная часть проекта состоит из анализа производимой продукции или услуг, необходимой производственной базы, требуемого персонала; 5) технологическая часть описывает процесс производства товаров или услуг, предполагаемых поставщиков, подрядчиков или партнеров, ассортимент, номенклатуру выпускаемых товаров или услуг, возможные объемы; 6) маркетинговый план представляет собой расчет предполагаемых цен, возможные каналы сбыта, рекламу, целевую аудиторию; 7) организационный план — список учредителей, форма деятельности предприятия, сведения о партнерах или акционерах, мера их ответственности, руководящие органы, полномочия, закрепленные за каждым из них, организационная структура фирмы; 8) финансовый план предусматривает доходы и расходы организации, денежные потоки и поступления средств, балансовый план, точка окупаемости, порядок использования и распределения доходов;9) оценки рисков включают в себя анализ сильных и слабых сторон проекта, вероятность появления непредвиденных факторов, которые могут существенно ухудшить работу предприятия и финансово-экономические показатели, возможные пути преодоления кризисных ситуаций, альтернативные пути развития предприятия, степень надежности поставщиков и партнеров;10) в приложении указывается список основных документов. Впрочем, любой бизнес-план может выйти за эти рамки и быть представленным в другом виде, который наиболее полно отразит его особенности.Что касается туристической фирмы, то для составления бизнес-плана применимы стандартные формы. Туристический бизнес характеризуется рядом особенностей, которые должны найти свое отражение в плане. Роль экономического анализа в планировании деят-ти орг-ций индустрии туризма Основную роль в процессе планирования играет анализ. Экономический анализ (греч. – “разбор, раздробка”) обеспечивает комплексное изучение состояния и развития хозяйственной деятельности предприятий путем разложения исследуемого объекта на составные части, рассмотрения его отдельных сторон и свойств, способ решения вопроса от следствий к началам, от действий к причинам. На практике широко применяется вместе с синтез-методом изучения явления в его целостности, единстве и взаимной связи составляющих частей. Экономическая диагностика, опираясь на материалы экономического анализа, выступает обоснованием принимаемых решений по регулированию процесса и разработки целенаправленных планов. Кроме того, результаты экономической диагностики используются для определения направлений углубленного последующего анализа, в особенности при формировании стратегических аспектов хозяйствования.

Система управления любой организацией охватывает разнообразные элементы, среди которых можно выделить следующие, связанные с экономическим анализом: планирование, учет, контроль. Планирование определяет направление и содержание деятельности организации; учет обеспечивает сбор, систематизацию и обобщение данных, необходимых для управления; в процессе анализа производится первичная обработка экономических данных, нацеленная на принятие необходимых решений, это и определяет место экономического анализа в управленческом процессе. Без анализа влияния на экономику организации внешней и внутренней среды, состояния рынка, покупателей и потребителей продукции, конкурентной обстановки, рыночных цен, конечных финансовых результатов невозможны разработка маркетинговых программ и контроль за их исполнением. Экономический анализ - является неотъемлемой частью разработки практически всех видов бизнес-планов и существенными элементами управления финансами в целом. Практически все пользователи финансовой отчетности прибегают к методам экономического анализа для принятия оптимальных решений. Анализ является связующим звеном между функциями сбора и обработки информации и функциями принятия решения.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 1101. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |