|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Технико-экономические показателиВ настоящее время предприятия и объединения молочной промышленности переходят на работу в условиях полного хозяйственного расчета и самофинансирования. Вместе с переходом на новые формы хозяйствования введен Закон СССР о государственном предприятии (объединении). При этом практически все стороны деятельности предприятий, основанные на использовании экономических законов социализма, как материальная заинтересованность и ответственность хозяйственных организаций, предприятий (объединений) ставятся под контроль трудового коллектива и избранного им совета. Полный хозяйственный расчет позволяет выявить недоработки и упущения в работе предприятия, просчеты в управлении, планировании и организации производства. Основные показатели, характеризующие хозяйственный расчет молочного завода, следующие: окупаемость затрат и рентабельность производства, хозяйственно-оперативная самостоятельность предприятия в изыскании путей и средств эффективного ведения производства, выполнения производственных планов и реализации программы социального развития коллектива предприятия; материальная ответственность руководителей предприятия за выполнение заданий государственного плана; экономическое стимулирование предприятий и материальная заинтересованность работников в результатах производства.

Заключительным этапом принятых проектных решений является технико-экономическая оценка разработанного проекта и сопоставление отдельных показателей проекта с аналогичными показателями действующих заводов или типовых проектов предприятий одинаковой мощности.  Основные показатели, по которым производят сопоставление разработанного проекта: общая сметная стоимость строительства, тыс. руб.; удельные капитальные вложения на 1 т готовой продукции, тыс. руб.; на 1000 руб. продукции, руб.; на 1 м2 производственной площади, руб.; прибыль, тыс. руб.; уровень рентабельности производства, %; среднесписочная численность работающих в том числе рабочих, чел.; уровень механизации труда, %; коэффициент электровооруженности труда, кВт-ч/чел.; производительность труда (годовая выработка продукции) на 1 работающего, тыс. руб.; на 1 рабочего, тыс. руб.; срок окупаемости капитальных вложений. Общую сметную стоимость строительства определяют как сумму стоимости основного производства, вспомогательного производства и производств общезаводского характера, включая стоимость зданий и оборудования. Стоимость производственного корпуса и технологического оборудования в нем определена ранее при расчете цеховых расходов; стоимость зданий и сооружений вспомогательного производства — при расчете общезаводских расходов. Стоимость оборудования ремонтно-механических мастерских и объектов энергетического хозяйства условно принимают 60—70 % стоимости зданий и сооружений вспомогательного производства, стоимость зданий и сооружений общезаводского назначения— 30% стоимости основного и вспомогательных производств.

Удельные капитальные вложения /Су (в тыс. руб.) на 1 т готовой продукции определяют по формуле

Прибыль от всей товарной продукции Я (в тыс. руб.) определяют как разность между оптовой ценой и полной себестоимостью продукции. Уровень рентабельности (в %) в целом по заводу (цеху) находят по формуле

Среднесписочную численность работающих Чср определяют как сумму количества производственных рабочих, рабочих вспомогательных производств, руководящих работников, ИТР и служащих.

Уровень механизации труда (%) находят по формуле В заключение расчетов по технико-экономическим показателям делают общие выводы об экономической эффективности принятых решений (сравнивают одноименные показатели действующих заводов или типовых проектов одного типа и мощности с показателями работы проектируемого предприятия). Основные показатели работы действующих предприятий различных типов и мощности молочных заводов приведены в приложении 20. Методика составления технико-экономических показателей при выполнении проекта реконструкции цеха действующего предприятия в основном аналогична описанной ранее. В разделе «Организация производства, труда и заработной платы» наряду с описанием производственной структуры предприятия, составлением

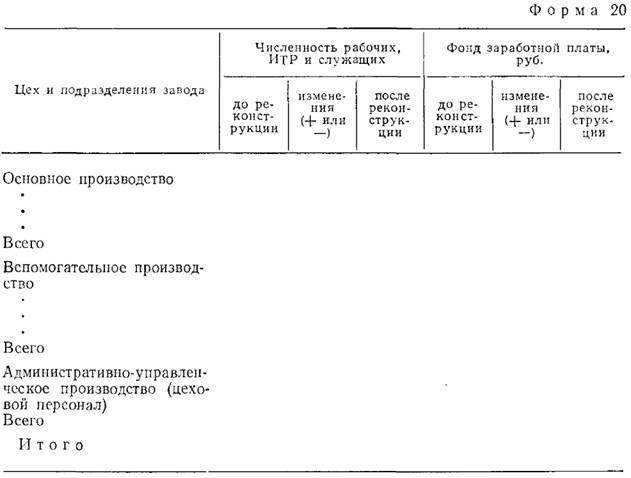

схемы управления предприятием намечают мероприятия по научной организации труда в реконструированном цехе. Численность рабочих по основному производству рассчитывают с учетом проектируемых решений и соответствующих данных на действующем предприятии. Увеличение или уменьшение численности рабочих производственного цеха и фонда заработной платы в процессе реконструкции зависит от задания на проектирование и определяется учащимся совместно с руководителем проекта. Увеличение или уменьшение численности и фонда заработной платы руководящих работников, ИТР и служащих и соответственно вспомогательных производств зависит от многих факторов и в том числе от изменения группы предприятия по оплате, вызванного увеличением объемов производства, расширением котельной, компрессорной, ремонтно-механических мастерских и пр. Результаты расчетов заносят в таблицу по форме 20. Основное условие любой реконструкции действующих цехов — повышение (значительное) производительности труда. Калькуляцию себестоимости товарной продукции выполняют аналогично проекту нового строительства. Калькуляционную цену единицы сырья принимают по данным действующего завода. Капитальные вложения складываются из стоимости строительства здания, нового строительства (с учетом затрат на снос стен, перегородок), устанавливаемого оборудования (с учетом демонтажа

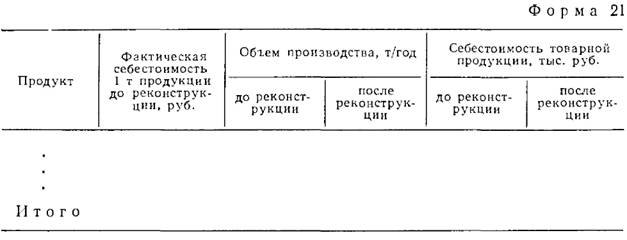

старого и монтажа нового) и остаточной стоимости ликвидируемого оборудования. Затраты на снос стен, перегородок ориентировочно составляют 5 % первоначальной стоимости здания. Затраты на демонтаж старого и монтаж нового технологического оборудования составляют 20—25 % стоимости ликвидируемого оборудования. Цеховые, общезаводские и внепроизводственные расходы принимают на уровне соответствующих расходов реконструируемого предприятия. Результаты расчетов по калькуляции себестоимости продукта заносят в таблицу по форме 21. В дипломных проектах по реконструкции заводов (цехов) необходимо провести анализ роста производительности труда и в пояснительной записке отразить мероприятия, предусмотренные в проекте, по улучшению условий труда, упорядочения организации технологического процесса и пр. |

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 441. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |