|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Калькуляция себестоимости товарной продукцииВ дипломном проектировании из всего ассортимента молочной продукции рассчитывают нормативную себестоимость продукта, вырабатываемого в цехе, проект которого разрабатывают заданием на проектирование.

Себестоимость продукции промышленного предприятия—это затраты (в денежной форме) на изготовление и реализацию готовой продукции. Затраты на производство образуют производственную себестоимость, а затраты на производство и сбыт — полную себестоимость продукции. Себестоимость продукции является одним из обобщающих показателей производственно-хозяйственной деятельности предприятия. Показатель себестоимости характеризует степень использования сырья, материалов, энергии, трудовых ресурсов, результаты совершенствования организации производства и труда, внедрения новой техники, экономного расходования материальных и денежных средств. Основной задачей планирования себестоимости продукции является выявление и мобилизация имеющихся на предприятии ресурсов для систематического снижения затрат и увеличения на этой основе внутрипроизводственных накоплений. Себестоимость готового продукта в молочной промышленности определяют по следующим статьям калькуляции: сырье и основные материалы (за вычетом возвратных отходов) ; транспортно-заготовительные расходы; вспомогательные материалы, тара и упаковка (на технологические цели); топливо и энергия па технологические цели (электроэнергия, вода, холод и пар); основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисление на социальное страхование;  расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; Итого (цеховая себестоимость) общезаводские расходы; прочие производственные расходы; Итого (производственная себестоимость) внепроизводственные расходы; Итого (полная себестоимость промышленной продукции). Молочная промышленность — материалоемкая отрасль, и поэтому удельный вес в структуре себестоимости составляют затраты на сырье. Ниже приведена ориентировочная структура себестоимости товарной продукции (в %).

Сырье и основные материалы составляют 80—85% полной себестоимости продукта. Затраты сырья на 1 т готового продукта с учетом предельно допустимых потерь при производстве принимают из данных продуктового расчета. Стоимость отходов при производстве молочных продуктов вычитают из стоимости сырья. Стоимость нормализованной смеси на выработку питьевого молока и диетических кисломолочных продуктов жирностью до 3,5 % равна стоимости цельного и обезжиренного молока, добавляемого к цельному молоку для составления смеси; жирностью до 6,0 % —стоимости цельного молока и сливок, добавляемых к цельному молоку для составления смеси. Если для получения нормализованной смеси применяют сепаратор-нормализатор, то стоимость нормализованной смеси равна стоимости цельного молока минус стоимость сливок, полученных в результате нормализации. При производстве творога 9 %-ной и 18 %-ной жирности обычным способом стоимость сырья составит стоимость молока и обезжиренного молока минус стоимость жирной сыворотки, раздельным способом — стоимость обезжиренного молока плюс стоимость высокожирных сливок минус стоимость обезжиренной сыворотки. При выработке масла стоимость сырья (молока) составит стоимость молока минус стоимость возвращенного сдатчикам обезжиренного молока, стоимость обезжиренного молока и пахты, используемой в производстве. При производстве сыров стоимость сырья составит стоимость молока и обезжиренного молока, направленных на составление смеси, минус стоимость жирной сыворотки. При выработке сгущенного молока с сахаром и молочных консервов с наполнителями стоимость сырья составит стоимость молока и обезжиренного молока плюс стоимость соответственно сахара, кофе или какао; при выработке сухого цельного молока — стоимость молока и обезжиренного молока. Из продуктового расчета принимают данные по количеству молока цельного на весь (годовой) объем готового продукта, определяют количество побочного сырья (обезжиренное молоко, пахта, сыворотка) и основных материалов (сливки, сахар, кофе, какао и пр.).

Расчетная цена за молоко по различным союзным республикам представлена в приложении 12. Поскольку расчетная цена за 1 т молока установлена по базисной жирности, то цену 1 т молока проектируемой жирности можно определить по формуле

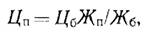

Расчетную стоимость сливок, полученных при сепарировании молока, можно определить по разности между стоимостью молока по его калькуляционной цене за 1 т и стоимостью обезжиренного молока (30 руб/т). Заготовительная цена на основные материалы (сахар, какао, кофе и пр.) складывается из оптовой цены единицы продукта и расходов, связанных с их транспортированием (1—2 % оптовой цены). Определяют стоимость сырья на весь (годовой) объем производства продукта, стоимость используемых основных материалов и стоимость отходов (побочное сырье) при производстве данного вида молочного продукта. Рассчитывают стоимость сырья и основных материалов за вычетом стоимости отходов производства и определяют этот показатель на 1 т продукта. Результаты заносят в таблицу по форме 16. Транспортно-заготови тельные расходы определяют, исходя из перевозок молока по карте сырьевой зоны молочного завода. Для этого принимают способ доставки молока и его объемы. Исходя из норм технологического проектирования, количество молока, доставляемого на завод в автомолцистернах, принимают равным 80, во флягах — 20 %.

Определяют средний радиус доставки молока на завод по приложению 13. Находят тариф за перевозку молока автомобильным транспортом. Если молоко доставляют специализированным автотранспортом (автомолцистерны), тариф увеличивают на 25 %. Учитывают доплаты за качество заготавливаемого молока, которые планируют из расчета 5 руб. за 1 т молока (80 % от закупаемого молока). Рассчитывают транспортные расходы. Заготовительные расходы в учебном проектировании принимают равными 30 % транспортных расходов. Рассчитывают транспорт-но-заготовительные расходы молока на весь (годовой) объем производства и на 1 т готового продукта. Вспомогательные материалы, тару и упаковку рассчитывают по нормам на единицу готового продукта. К ним относят материалы для лабораторных анализов, упаковочные материалы, моющие и дезинфекционные средства, марлю, лавсан и пр. В учебном проектировании при расчете вспомогательных материалов допускают принимать по 2—3 наименования указанных выше материалов и химикатов. Нормы расхода вспомогательных материалов, химикатов и тары на 1 т продукции на заводах различных типов даны в приложении 14, оптовая цена на отдельные материалы в приложении 15. Допускается исключить расходы по доставке вспомогательных материалов на завод. Тогда оптовая цена будет равна планово-заготовительной цене на материалы и химикаты. Расходы на тару определяют только для продуктов, в оптовую цену которых она включена (масло, сыры, брынза, молочные консервы). Стоимость тары и упаковки рассчитывают по планово-заготовительной цене (в руб.)

Стоимость стеклянной тары переносят на себестоимость цельномолочных продуктов в нормативном размере боя на единицу продукции и оптовой цены бутылок за штуку: 1,0 л—0,12 руб.; 0,5 л —• 0,09 руб.; 0,25 л — 0,06 руб. Нормы боя бутылок к коли-

честву поступивших в производство бутылок условно можно принять (в %):

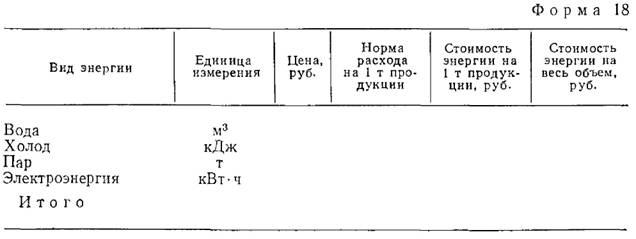

Результаты расчетов заносят в таблицу по форме 17. Электроэнергию, воду, холод и пар (стоимость затрат на единицу продукции и весь ее объем) рассчитывают, исходя из норм расхода на единицу продукции и ориентировочной стоимости 1 кВт • ч электроэнергии (0,04 руб.), 1 м3 воды (0,14 руб.), 1000 кДж холода (0,05 руб.) и 1 т пара (6 руб.). Нормы расхода электроэнергии, воды, холода и пара на 1 т перерабатываемого молока в сутки по различным типам предприятий молочной промышленности даны в приложении 16, на 1 т готового продукта — в приложении 17. Данные расчета потребности энергозатрат и воды и их стоимости на 1 т продукта и весь объем производства сводят в таблицу по форме 18. Основную заработную плату производственных рабочих с учетом премий и доплат по каждому виду продукции определяют из раздела «Организация производства, труда

и заработной платы» настоящей главы. Если в проекте калькулируют себестоимость одного вида продукции, то всю сумму заработной платы включают в калькуляцию. При выработке нескольких видов продукции общий фонд заработной платы распределяют пропорционально доле труда. Заработную плату рабочих, участвующих непосредственно в выработке продукции, относят на эти продукты, а заработную плату рабочих, обслуживающих производство (лаборанты, аппаратчики пастеризационных установок, приемщики молока и пр.), распределяют пропорционально заработной плате основных рабочих. Общий фонд заработной платы определяют из таблицы (форма 11, графа 12) раздела «Организация производства, труда и заработной платы». Фонд зарплаты на 1 т продукции получают делением общего фонда на годовой объем производства молочной продукции. Общий фонд дополни тельной заработной платы производственных рабочих определяют из таблицы (форма 11, графа 12) раздела «Организация производства, труда и заработной платы». Рассчитывают фонд дополнительной зарплаты на 1 т готовой молочной продукции Отчисления на социальное страхование принимают равными 14 % суммы фонда основной и дополнительной заработной платы. Расходы на подготовку и освоение производства принимают равными 3% суммы основной, дополнительной заработной платы производственных рабочих и отчислений на социальное страхование. Расходы по содержанию и эксплуатации оборудования определяют по основным статьям сметы: расходы по содержанию и эксплуатации технологического оборудования; текущий ремонт; амортизация технологического оборудования; прочие расходы. Суммируют общие затраты расходов, которые можно принять равными 25 % стоимости оборудования. При определении расходов на содержание и эксплуатацию технологического оборудования учитывают заработную плату наладчиков и дежурных слесарей (основную, дополнительную и начисления к заработной плате в соцстрах), а также затраты на смазочные материалы и услуги вспомогательных производств и сторонних организаций (1,5—2,5 % стоимости технологического оборудования). Расходы по текущему ремонту также учитывают заработную плату ремонтных рабочих и слесарей и затраты на материалы, запасные части и услуги вспомогательных производств (4—6 %' стоимости технологического оборудования). Амортизационные отчисления на технологическое оборудование составляют 16,4 % его первоначальной стоимости.

В прочие расходы включаются не учтенные данными статьями расходы на содержание и эксплуатацию оборудования и составляют 2—3 % его первоначальной стоимости. Все расходы суммируют и при необходимости распределяют по видам продукции пропорционально заработной плате производственных рабочих. Цеховые расходы рассчитывают по следующим статьям затрат: заработная плата цехового персонала с начислениями на заработную плату в соцстрах; расходы по охране труда; содержание и текущий ремонт зданий и сооружений; амортизация основных фондов; расходы по усовершенствованию техники и технологии производства; износ малоценного и быстроизнашивающегося инвентаря и инструментов; прочие расходы. Фонд заработной платы цехового персонала, включая основную и дополнительную зарплату с отчислениями в соцстрах, определяют из раздела «Организация производства, труда и заработной платы» настоящей главы. Расходы по охране труда ориентировочно составляют 8—10 % к фонду заработной платы рабочих основного производства. Расходы на содержание (отопление, вентиляция, уборка и пр.) и текущий ремонт основных фондов исчисляют от стоимости здания, что составляет 3—5 %. Амортизацию основных фондов рассчитывают по нормам амортизационных отчислений от стоимости зданий и технологического оборудования (приложения 18, 19). Условно амортизацию можно принять: по зданию — 5 %, по технологическому оборудованию — 16,4%. Расходы по исследованиям, изобретательству, рационализаторским предложениям, усовершенствованию техники и технологии производства принимают из расчета 30 руб. на одного рабочего основного производства. Расходы на износ малоценного и быстроизнашивающегося инвентаря и инструментов исчисляют в количестве 1 % стоимости технологического оборудования. Прочие расходы (содержание внутрицехового транспорта, мероприятия по санитарии и пр.) условно принимают в количестве 2—3 % к итогу цеховых расходов *. Цеховые расходы по статьям сметы принимают на год и распределяют на себестоимость отдельных видов продукции пропорционально заработной плате рабочих основного производства (форма 11). При составлении сметы цеховых расходов необходимо знать стоимость здания и технологического оборудования (приложение * В большинстве случаев по усмотрению консультанта проекта цеховые расходы ориентировочно можно принять в размере 1,0—1,2 руб. на 1 руб. заработной платы производственных рабочих.

18). В учебном проектировании стоимость 1 м3 здания производственного корпуса условно принимают: для молочноконсервных заводов и молочных комбинатов — 40 руб.; заводов сухого обезжиренного молока — 50 руб.; сыродельных заводов и низовых молочных заводов —• 30 руб. Сумма перечисленных затрат и прочих цеховых расходов составляет цеховую себестоимость продукции. Общезаводские расходы определяют по следующим статьям: административно-управленческие расходы и общехозяйственные расходы. Административно-управленческие расходы состоят из основной и дополнительной заработной платы административно-управленческого персонала; расходов по служебным командировкам и перемещениям; содержанию легкового транспорта; канцелярским, почтово-телеграфным и телефонным расходам и прочим (неучтенным) расходам. Фонд заработной платы административно-управленческого персонала определяют из раздела «Организация производства, труда и заработной платы» настоящей главы (форма 15). Все остальные статьи расхода принимают от заработной платы административно-управленческого персонала на уровне: командировки 2—3%; перемещения 3—5%; содержание легкового транспорта 8—10%; канцелярские расходы 2—3%. Прочие расходы включают отчисления в соцстрах от заработной платы административно-управленческого персонала (14%) и составляют около 30 % фонда заработной платы. Общехозяйственные расходы определяют по следующим статьям: содержание и текущий ремонт зданий и сооружений; амортизационные отчисления на здания и сооружения; расходы по техническому усовершенствованию техники и технологии производства; расходы по охране труда; расходы по подготовке кадров и прочие расходы. Стоимость сооружений на генеральном плане принимают условно для молочноконсервных заводов и городских молочных заводов 30—35 % стоимости основного производственного корпуса; заводов сухого обезжиренного молока 25%; сыродельных заводов 20 %• Расходы на содержание и текущий ремонт зданий и сооружений составляют 10—12 % их полной стоимости; амортизационные отчисления — 8—9 %. Расходы по техническому усовершенствованию техники и технологии принимают в размере 10 руб. на одного среднесписочного промышленно-производственного работника; охране труда и безопасности—1 % их фонда заработной платы; подготовке кадров—15 руб. на одного среднесписочного промышленно-производственного работника. Прочие общехозяйственные расходы составляют 5—8 % фонда заработной платы промышленно-производственного персонала.

В учебных цехах допускается принять общезаводские расходы на уровне 0,5 руб. на 1 руб. заработной платы производственных рабочих. Общезаводские расходы также при необходимости распределяют на себестоимость отдельных видов продукции пропорционально заработной плате рабочих основного производства. Прочие производственные расходы определяют после суммирования стоимости сырья и основных материалов на весь (годовой) объем производства продукта, транспортно-загото-вительных расходов, расходов на вспомогательные материалы, тару и упаковку, затрат на все виды энергии и воду, основной, дополнительной заработной платы и отчислений на социальное страхование, расходов по содержанию зданий и эксплуатации оборудования, цеховых и общезаводских расходов. Прочие производственные расходы принимают равными 0,5 % указанной суммы затрат на производство молочных продуктов. Сумма перечисленных затрат и прочих производственных расходов составляет производственную себестоимость продукции. Для расчета полной себестоимости товарной продукции необходимо учитывать вне-производственные расходы.

Внепроизводственные расходы определяют по следующим статьям: торгово-сбытовые расходы; отчисления на содержание главков, управлений и объединений; отчисления на научно-исследовательские работы; отчисления в фонд освоения новых продуктов; прочие расходы. Торгово-сбытовые расходы включают оплату за отправку готовой продукции, усушку продукта при отгрузке его с завода, которые можно принять условно 1—2 руб. на 1 т каждого вида продукции. Счисления на содержание главков, управлений и объединений 0,2—0,4%; на научно-исследовательские работы — до ОД %; на работы, связанные с освоением новых продуктов,— до 0,1 %; прочие расходы — до 0,5% производственной себестоимости продукции. Допускается принять внепроизводственные расходы по укрупненным показателям в размере 1,5—2 % производственной себестоимости. Сумма производственной себестоимости и вне-производственных расходов составит полную себестоимость товарной продукции. Калькуляцию себестоимости товарной продукции определяют по форме 19. |

|||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 493. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |