|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ финансового состояния учрежденияПоказатели оценки имущественного состояния характеризуют состояние и использование образовательным учреждением федеральной собственности. Учреждение самостоятельно распоряжается имеющимися финансовыми средствами. Проанализируем движение основных средств и оборотных средств за отчетный период на основе данных таблицы 2.3.

Таблица 2.3 - Динамика движения основных и оборотных средств ГБУ ДО РДЭБЦ за 2014-2016 годы, тыс.руб.

За анализируемый период стоимость основных средств увеличилась на 75,5 тыс. руб. (2,7%). Причем в 2015 - 2016 году стоимость основных средств из внебюджетных источников осталось одинаково по сравнению с 2014 году. За анализируемый период стоимость оборотных средств увеличилась на 77,5 тыс.руб. (12,5%) по сравнению с 2014 годом. Основное увеличение стоимости оборотных средств – из средств регионального бюджета. Основные показатели движения основных средств представлены в таблице 2.4. Таблица 2.4 - Показатели движения основных средств за 2014-2016 годы

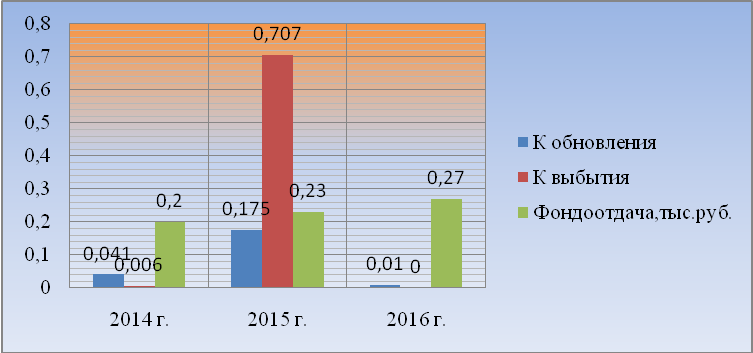

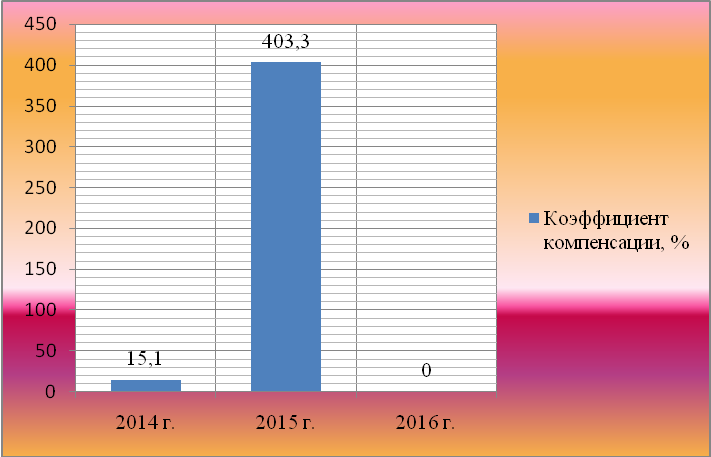

Рисунок 2.4 - Показатели движение основных средств за 2014 - 2016 год Коэффициент обновления основных средств, показывающий долю поступивших в течение года основных средств в балансовой стоимости основных средств, рассчитанных на конец года и коэффициент выбытия основных средств, показывающий долю выбывших в течение года основных средств в балансовой стоимости основных средств, рассчитанных на конец года, определим по следующей формуле: Коб = Спост / Сос (2.4) где Спост - стоимость основных средств, поступивших в течение года; Сосн - стоимость основных средств на конец года. Коб (2014 г.) = 177 000,00 / 4 297 680,80 = 0,041 К об (2015 г.) = 492 064,73/ 2 805 399,53 = 0,175 К об (2016 г.) = 29 400 /2 834 799,53 = 0,010 Квыб = Свыб / Сосн (2.5) где Свыб - стоимость основных средств, выбывших в течение года, Сосн - стоимость основных средств на конец года. К выб (2014 г.) = 28 290,00/ 4 297 680,80 = 0,006 К выб (2015 г.) = 1 984 346,00 /2 805 399,53 = 0,707 К выб (2016 г.) = 0/2 834 799,53 = 0 Таким образом, можно сделать вывод, что наибольший коэффициент обновления основных средств наблюдается в 2015 году. Увеличение этого показателя является положительным фактором, так как за счет увеличения данного коэффициента происходит уменьшение износа основных средств. Обновление основных средств в 2016 году по сравнению с 2014 г составило 75,6 %. Наибольшее значение коэффициента выбытия основных средств - в 2015 году. Указанные коэффициенты и сделанные на их основе выводы относительно движения основных средств необходимо увязывать между собой. Следует обращать внимание на соотношение показателей обновления и выбытия основных средств. С этой целью дополнительно рассчитывается коэффициент компенсации выбытиякак отношение стоимости выбывших в течение года основных средств к стоимости поступивших объектов: К комп =(Свыб / Спост) ´ 100% (2.6) где К комп — коэффициент компенсации выбытия, %; С выб — стоимость выбывших основных средств, тыс. руб.; С пост — стоимость поступивших основных средств, тыс. руб. К комп (2014 г.) = (28 290,00 / 177 000,00) *100 = 15,1 % К комп (2015 г.) =(1 984 346,00/492 064,73)*100 = 403,3 % К комп (2016 г.) = (0/ 29 400) * 100 = 0

Рисунок 2.5 - Коэффициент компенсации основных средств, %

Этот показатель характеризует интенсивность процесса замещения выбывающих основных средств новыми объектами. Для РДЭБЦ характерна ситуация, при которой коэффициент компенсации выбытия основных средств в 2015 году больше 100 %, что указывает на преимущественно интенсивные формы обновления основных средств [10]. Оснащенность работников основными производственными средствами определяется фондовооружённостью. Фв = ССОФ : ССЧ (2.7) где Фв – фондовооружённость; ССОФ – средняя стоимость основных фондов в течение годового промежутка времени; ССЧ – средняя численность работников за год. Фвоор (2014 г.) =2 811 289,53/ 30 = 93 709,6 руб. Фвоор (2015 г.) = 2 857 468,53/ 29 = 98 533, 4 руб. Фвоор (2016 г.) = 2 886 868,53/ 22 = 13 1221,3 руб. В РДЭБЦ установлена положительная тенденция увеличения общей фондовооружённости всех основных средств. Это обусловлено тем, что за отчетный период среднегодовая стоимость основных средств увеличилась, а штат работников сократился. При оценке эффективности использования всех объектов основных средств в качестве обобщающего показателя применяется фондоотдача. В бюджетных учреждениях объем услуг определяется при помощи различных натуральных и условно-натуральных измерителей. Так, в качестве конечного результативного показателя деятельности учреждений здравоохранения выступает либо количество койко-дней, либо количество врачебных посещений в зависимости от типа учреждения; библиотек — количество книговыдач. Для РДЭБЦ, как и для прочих учреждений образования, таким показателем является количество учащихся. В соответствии с общепринятой методикой фондоотдача определяется в расчете на 1 000 руб. основных средств: ФО = Оу / Ф (2.8) где ФО — фондоотдача; Оу — объем услуг в определенных единицах их измерения; Ф — среднегодовая стоимость основных средств, руб. ФО (2014 г.) = 47 / 234,275 = 0,20 тыс.руб. ФО (2015 г.) = 53/ 233,78 = 0,23 тыс.руб. ФО (2016 г.) = 64/ 236,23 = 0,27 тыс.руб.

Рисунок 2.6 – Фондоотдача основных средств

Таким образом, за три последних года увеличивается количество учащихся в РДЭБЦ в расчете на 100 тыс. руб. основных средств. Показатель фондоотдачи в своем абсолютном выражении увеличился на 0,07 тыс. руб., или на 35 %. Для данного учреждения рассчитывается укрупненный показатель фондоотдачи (определяется количество учащихся, приходящихся не на 1 000 руб., как установлено общей методикой, а на 100 000 руб.). Это объясняется тем, что результативный показатель деятельности (количество учащихся) по своему абсолютному значению является небольшой величиной по сравнением с абсолютным значением среднегодовой стоимости основных средств. Поэтому для того, чтобы рассчитанный показатель фондоотдачи отражал целое число контингента, а не его десятую или даже сотую часть, используется более крупный измеритель. Причем в данном случае при расчетах целесообразно было бы принимать фондоотдачу в качестве целой величины (то есть без десятичных знаков после запятой), что и делается в ходе аналитической работы на более крупных учреждениях образования. Основные показатели движения оборотных средств за отчетные 2014-2016 годы представлены в таблице 2.5.

Таблица 2.5 - Показатели движения оборотных средств за 2014-2016 годы

Рисунок 2.7 - Показатели движения оборотных средств за 2014 - 2016 годы

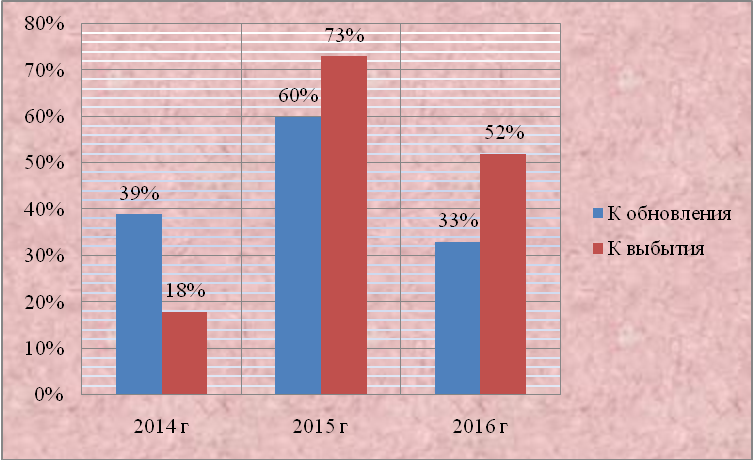

Коэффициент обновления оборотных средств, показывающий долю поступивших в течение года оборотных средств в балансовой стоимости оборотных средств, рассчитанных на конец года и коэффициент выбытия оборотных средств, показывающий долю выбывших в течение года основных средств в балансовой стоимости основных средств, рассчитанных на конец года. Коб = Спост / Сос (2.9) где Спост - стоимость оборотных средств, поступивших в течение года; Сос - стоимость оборотных средств на конец года. Коб (2014 г.) = 157 315,82 /399 604,82 × 100% = 39 % К об (2015 г.) = 210 549,83 /352 630,81× 100% = 60% К об (2016 г.) = 96 897,88 /295 956,07× 100% = 33 % Таким образом, можно сделать вывод о том, что за весь отчетный период наибольшее поступление средств на обновление оборотных средств было в 2015 году. Квыб = Свыб Сос (2.10) где Свыб - стоимость оборотных средств, выбывших в течение года, Сос - стоимость оборотных средств на конец года. К выб (2014 г.) = 73 104,64 /399 604,82 × 100% = 18% К выб (2015 г.) = 257 523,84/352 630,81 × 100% = 73% К выб (2016 г.) = 153 572,62 /295 956,07 × 100% = 52% Таким образом, можно сделать вывод, что наибольший коэффициент обновления оборотных средств наблюдается в 2015 году. Увеличение этого показателя является положительным фактором . В 2015 году выбытие оборотных средств по сравнению с предыдущими годами было максимальным. В 2016 году по сравнению с 2014 выбытие оборотных средств составило 188,8 %. Рассмотрим в таблице 2.6 состав актива баланса ГБУ ДО РДЭБЦ за 2014-2016 годы. Он состоит из финансовых и нефинансовых активов. Данные взяты из Баланса Главного распорядителя получателя бюджетных средств за 2014-2016 годы. Таблица 2.6 - Состав актива баланса ГБУ ДО РДЭБЦ за 2014-2016 годы, тыс. руб.

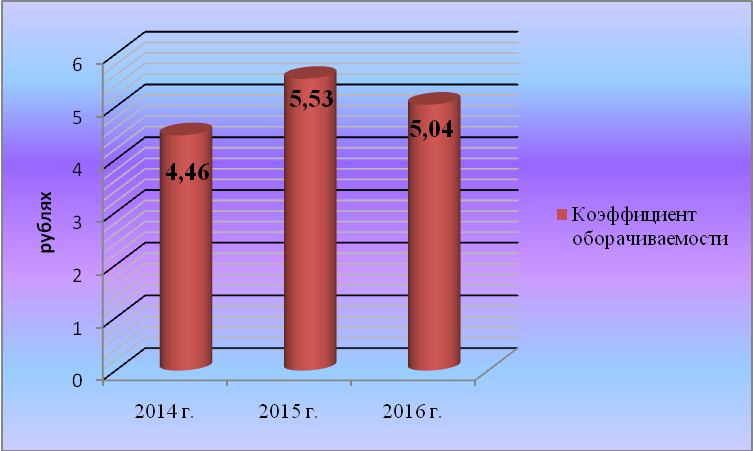

За 2016 год остатки нефинансовых активов по сравнению с 2014 годом уменьшились не значительно т.е. на 0,1%. За последние три года остатки по балансу финансовых активов отсутствуют, так как все денежные средства использованы в полном объеме, расчеты по выданным авансам и с расчеты с подотчетными лицами производились в течении отчетного года. Проведем расчет показателей деловой активности. Указанная группа показателей позволяет оценить деятельность образовательного учреждения с точки зрения эффективности использования имеющегося имущества (экономического потенциала данного имущества). Коэффициент деловой активности показывает эффективность использования финансовых ресурсов, поступивших в образовательное учреждение в расчете на одного среднесписочного работника. К акт= Ф/ NР (2.11) где Ф - сумма поступивших средств из всех источников за год; NР - среднесписочная численность работников образовательного учреждения. К акт (2014 г.) = 8 488,3/ 30= 16 485,37 руб. К акт (2015 г.) = 8 302,7/29 = 286,3руб. К акт (2016 г.) = 7 405.1/ 34 = 217,80 руб. В расчете на одного работника в 2016 году приходится 217,80 руб., что является наименьшим показателем в анализируемом периоде, наибольший показатель – 16485,37 наблюдается в 2014 году. Для образовательного учреждения желателен рост значения этого показателя за счет увеличения поступления денежных средств из всех источников финансирования и рационализации численности работающих. Коэффициент оборачиваемости и структуры поступивших средств по образовательному учреждению показывают количество всех поступивших финансовых средств, приходящихся на один рубль, вложенный в активы образовательного учреждения; а также удельный вес внебюджетной доходности в общей доходности. К = Ф/ Б (2.12) где Ф - сумма поступивших средств из всех источников за год Б - валюта баланса на конец года. К (2014 г.) = 8 488 388,00/ 1 709 569.28= 4,96 руб. К (2015 г.) = 8 301 721,90/1 500 659.3 = 5,53 руб. К (2016 г.) = 7 404 894,00/ 1 468 460.8= 5,04 руб.

Рисунок 2.8 - Коэффициент оборачиваемости оборотных средств руб.

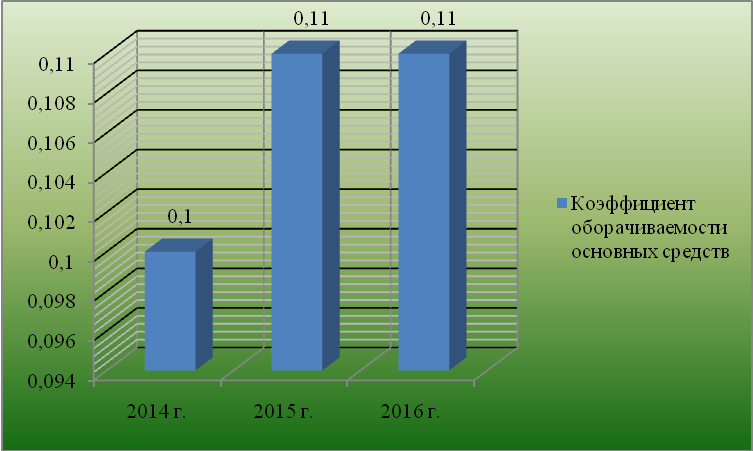

Анализ показал, что наибольшее значение коэффициента наблюдается в отчетном 2015 году, а наименьшее - в 2014 году. Для образовательных учреждений желательно увеличение значений этих показателей [17]. Коэффициент оборачиваемости основных средств показывает, сколько финансовых ресурсов получено образовательным учреждением на один рубль, вложенный в основные средства. К обр= Ф / СОС (2.13) где Ф - сумма поступивших средств из всех источников за год; СОС - стоимость основных средств на конец года. К обр (2014 г.) = 429 469,03/4 349 749,80 = 0,10 К обр (2015 г.) = 373 454,50/ 2 857 468,53 = 0.11 К обр (2016 г.) = 329 451,07/ 2 886 868.53 = 0,11

Рисунок 2.9 - Коэффициент оборачиваемости основных средств

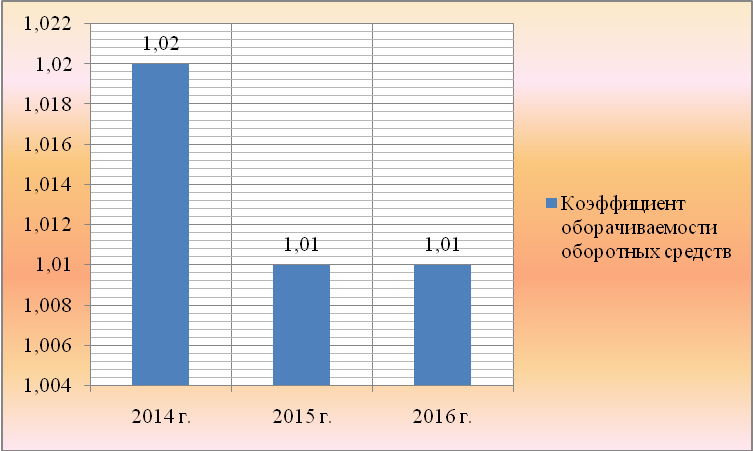

Расчет коэффициента оборачиваемости показал, что наибольшее количество финансовых ресурсов, полученных РДЭБЦ на один рубль, вложенный в основные средства, приходится на 2015 и 2016 год, наименьшее – на 2014 год. Коэффициенты оборачиваемости оборотных средств характеризуют количество оборотов финансовых ресурсов образовательного учреждения. К обр = Ф/ОБ (2.14) где Ф - сумма поступивших средств из всех источников за год; OБ - стоимость оборотных средств на конец года. К обр (2014 г.) = 429 469,03/422 299,82 = 1,02 руб. К обр (2015 г.) = 373 454,50/370 025,81 = 1,01 руб. К обр (2016 г.) = 329 451,07/324 901,07 = 1,01 руб.

Рисунок 2.10 - Коэффициент оборачиваемости оборотных средств

Для образовательных учреждений желательно увеличение значения этих показателей за счет максимизации финансовых поступлений. Коэффициент оборачиваемости за последние три года уменьшается на 0,10 %. В нашем случае мы наблюдаем снижение показателя оборачиваемости, что является фактором негативным, свидетельствующим о том, что объем оборотных средств растет быстрее, чем объем финансовых поступлений. Проанализируем данные отчетов о финансовых результатах деятельности учреждения за 2014-2016 годы. Рассмотрим в таблице 2.7 динамику финансовых результатов ГБУ ДО РДЭБЦ. Таблица 2.7 - Динамика финансовых результатов деятельности ГБУ ДО РДЭБЦ, тыс. руб.

Анализ данных отчета о финансовых результатах деятельности за три последние года показал, что доходы учреждения незначительны. Они уменьшились на 6,7 %. Основным видом доходов является приносящая доход деятельность. Расходы за 2016 год, по сравнению с 2014 годом, увеличились на 6,7%. Основное увеличение приходится на оплата труда и начисления на оплату труда, приобретение работ, услуг. Это связано с ростом цен на оказание коммунальных услуг, увеличением тарифов. Наименьшее увеличение расходов произошло по операциям с активами, услугам по содержанию имущества, увеличению стоимости основных средств. Чистый операционный результат деятельности учреждения уменьшился. В 2016 году такое уменьшение составило 6,7%, то есть на столько же, на сколько возросли его расходы. Операции с финансовыми активами так же уменьшились за счет того, что учреждение не имеет поступлений на счета, а только бюджетное финансирование. Анализ изменения чистого увеличения дебиторской и кредиторской задолженности показывает, что увеличение дебиторской задолженности составляет всего 14,84%, а увеличение кредиторской по нулям. В целом финансовое состояние ГБУ ДО РДЭБЦ можно охарактеризовать как относительно стабильное. Но с течением времени расходы колеблются, что связано с повышением тарифов оплаты труда. Положительной стороной финансирования деятельности ГБУ ДО РДЭБЦ является его стабильность и удовлетворение всех основных нужд учреждения.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 386. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||