|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Выполняется на основе Индивидуального задания - 7.

Кейс-задача 7 1. Проектирования модели банковского продукта. (Решение кейса) Корпоративный клиент предполагает приобрести в банке продукт «Инвестиционный кредит+» в размере 900 млн. руб. сроком на 5 лет. Потребность в кредите вызвана необходимостью развития бизнеса. Привлеченные ресурсы требуются для модернизации и расширения основных фондов корпорации. При этом заемщик ожидает получить при покупке инвестиционного кредита: отсрочку первого платежа; приемлемую стоимость кредита (обеспечивающую рентабельность инвестиционного проекта); приемлемый залог; возможность рефинансирования кредита и др. В свою очередь банк может предоставляет заемщику возможность получения консультаций в ходе реализации проекта; использование индивидуального графика платежей по кредиту. Банк также может назначить персонального менеджера, обеспечивающего индивидуальный подход к заемщику в части назначения удобного времени деловых встреч, сокращения сроков рассмотрения документов, финансового сопровождения технической части инвестиционного проекта и др. При проектировании продукта на основе мультиатрибутивной модели специалистам банка необходимо формализовать связь между свойствами продукта «Инвестиционный кредит+» и атрибутами, воспринимаемыми клиентами и представляющими для них наибольшую ценность на каждом уровне проектирования модели данного продукта. 1 уровень — стержневая выгода. 2 уровень —основной продукт. 3 уровень — ожидаемый продукт. 4 уровень —расширенный продукт. 5 уровень — потенциальный продукт.

Решение 1 уровень — стержневая выгода. - Корпоративный клиент предполагает приобрести в банке кредит. Потребность в кредите вызвана необходимостью развития бизнеса. Привлеченные ресурсы требуются для модернизации и расширения основных фондов корпорации.

2 уровень —основной продукт. – Кредитный продукт «Инвестиционный кредит+» в размере 900 млн. руб. сроком на 5 лет.

3 уровень — ожидаемый продукт. - Заемщик ожидает получить при покупке инвестиционного кредита: отсрочку первого платежа; приемлемую стоимость кредита (обеспечивающую рентабельность инвестиционного проекта); приемлемый залог; возможность рефинансирования кредита и др.

4 уровень —расширенный продукт. Банк может предоставляет заемщику возможность получения консультаций в ходе реализации проекта; использование индивидуального графика платежей по кредиту.

5 уровень — потенциальный продукт. Банк также может назначить персонального менеджера, обеспечивающего индивидуальный подход к заемщику в части назначения удобного времени деловых встреч, сокращения сроков рассмотрения документов, финансового сопровождения технической части инвестиционного проекта и др.

Обоснование

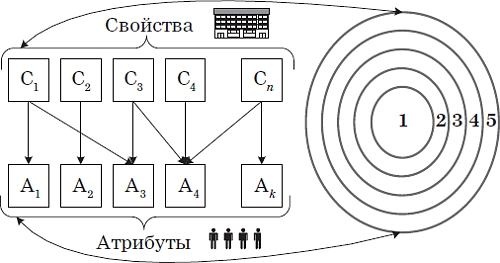

Задание выполняется на основе мультиатрибутивной модели продукта. Смотри текст Лекции тема-2 ПРОЦЕСС СОЗДАНИЯ (ПРОЕКТИРОВАНИЯ) БАНКОВСКОГО ПРОДУКТА ИЛИ УСЛУГИ (вопрос 3. Мультиатрибутивная модель продукта: свойства и атрибуты. Современная модификация и оптимизация модели (проекта) банковского продукта (услуги). Следует различать понятия: «свойство продукта» и «потребительские свойства продукта». Свойства продукта – это возможность удовлетворения потребностей клиентов с позиции банка, предлагающего этот продукт. Атрибуты –это потребительские свойства продукта точки зрения и восприятия его полезности клиентами (его потребителями). Потребительских свойства (атрибуты) продукта должны удовлетворять клиентов. Проектируя продукт, банк прогнозирует, что продукт будет удовлетворять определенные потребности клиентов некоторого сегмента рынка; объемы от его продаж будут составлять определенную сумму в руб. и т.д. Поэтому на этапе проектирования банк создает модель продукта, которая может отображать реальные свойства продукта в основном с позиции самого проектировщика. В тоже время для успеха реализации проекта необходимо устанавливать более тесную связь с потребителями. В этом случае полезной для разработки банковских продуктов является мультиатрибутивная модель. Мультиатрибутивная модель потребительской полезности8 была предложена давно9, однако ее практическое использование для проектирования новых продуктов получило широкое распространение лишь в конце XX века. Очевидно, что существует взаимосвязь между свойствами продукта, которые проектирует банковский работник, и атрибутами, через которые потребитель воспринимает полезность продукта для себя. Свойства продукта отражают взгляд банка, то есть проектировщика продукта, а атрибуты (потребительские свойства продукта)— взгляд потребителей банковских услуг (рис. 3). Свойства и атрибуты формируют мультиатрибутивную модель продукта, имеющую пять уровней.

Рисунок 3. Мультиатрибутивная модель продукта Уровень 1 — стержневая выгода, то есть основная потребность клиента, которая должна быть удовлетворена. Например, для заемщика потребность в инвестиционном кредите связана с развитием бизнеса, то есть с получением денег на развитие основных фондов предприятия. Уровень 2 — так называемый основной продукт, «поддерживающий» основную выгоду. Так,например, заемщик предполагает получить достаточно большую сумму на длительный срок на развитие основных фондов. Уровень 3 — ожидаемый продукт. Это то, что, например,заемщик ожидает получить при покупке инвестиционного кредита, — отсрочка первого платежа, стоимость кредита, которая делает рентабельным обновление основных фондов, приемлемый залог и т.п. Уровень 4 — так называемый расширенный продукт, то есть то, что банк предлагает сверх ожидаемого, продукта или типичных предложений на рынке, к которым привык потребитель. Например, это может быть проверка/консультирование по инвестиционному плану и индивидуальный график платежей в соответствии с этим планом. Уровень 5 — потенциальный продукт, то есть все то, что потенциально может быть спроектировано, например, в инвестиционном продукте для достижения удовлетворенности клиента. На 5 уровне чаще всего лежат новые возможности для удовлетворения клиентов. Например, персональный менеджер обеспечивает индивидуальный подход к заемщику, рассматривая удобные для заемщика (но не в ущерб интересам банка) возможности структурирования сделки, сокращая время рассмотрения документов, назначая встречи в удобное для заемщика время и т.п. Такие преимущества удовлетворяют потребителя и вызывают положительные эмоции, превышая нормальные ожидания. Мультиатрибутивная модель продукта (в данном случае кредитного продукта) позволяет формализовать связь между свойствами продукта и атрибутами, воспринимаемыми клиентами, представляющими для них наибольшую ценность и, возможно, превосходящими ожидания клиентов выбранного сегмента.

Задание 8 Определите, какие банковские продукты позволяют удовлетворять потребности банковских клиентов (исходя из пирамиды потребностей А. Маслоу): 1. Физиологические потребности (голод, жажда). 2. Потребности самосохранения (безопасность, защищенность). 3. Социальные потребности или потребности в сопричастности (чувство духовной близости, любви). 4. Потребности в уважении (самоуважение, призвание, статус). 5. Потребности в самоутверждении (саморазвитие, самореализация).

Виды банковских продуктов (Сбербанк России): – Карты VisaGold «Подари жизнь» (совместно с благотворительным фондом). – Кредитный продукт «Бизнес-Авто». – Кредитный продукт «Бизнес –Проект». – Потребительский кредит без обеспечения. – Кредитный продукт «Экспресс- Ипотека».

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 526. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |