|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИАннотация:В данной статье рассмотрена проблема невозврата долгов физическими лицами банковским организациям. В работе проведен анализ задолженностей по кредитам, в том числе и просроченных. Будут выявлены и проанализированы основные факторы, препятствующие снижению просроченной задолженности, и выдвинуты предложения для решения проблемы невозврата долгов. Ключевые слова: задолженность по кредитам, просроченная задолженность, невозврат долгов.

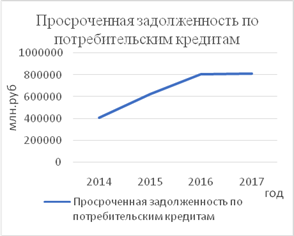

Тема, заявленная в названии, актуальна ввиду ее большой значимости для экономики страны, так как от невозврата денежных займов зависит функционирование всей банковской системы, а от нее в свою очередь и динамика развития государства. Целью данной статьи является предложение мероприятий по усовершенствованию методов государственного регулирования банковского сектора с целью сокращения объема невозврата долгов физическими лицами банковским организациям. В текущем состоянии рынка кредитования, невозврат и просрочка займов имеет очень важное значение. За последнее время объем общей и просроченной задолженности увеличился (рис. 1, 2).

Рисунок 1 – Задолженность по кредитам Рисунок 2 – Просроченная задолженность Примечание: графики построены на основе данных [1]

На рисунке – 1,2 мы видим изменение задолженности и просроченной задолженности россиян по потребительским кредитам. Проанализировав рисунок 1,2 мы можем просчитать, объем просроченной задолженности вырос на 3,43%всех потребительских кредитов, так как в 2014 году она составляла 4,19%, а к 2017 году возросла до 7,62% от всей задолженности. Данное увеличение просроченной задолженности по кредитам связано с такими факторами, как:  1-уменьшение доходов заемщика; 2- изменение ключевой ставки ЦБ РФ; 3- уменьшение количества предприятий. Рассмотрим эти факторы более подробно. Фактор №1- уменьшение доходов заемщика. Исходя из данных таблицы 1 можно сделать вывод, что реальные доходы населения уменьшились.

Таблица 1 – Реальные располагаемые доходы населения в % к предыдущему периоду

Примечание: Статистические данные [2]

Как мы можем видеть по таблице 1 реальные располагаемые доходы пропорционально уменьшаются, что непосредственным образом отрицательно сказывается на недееспособность людей выплачивать кредиты. Для того, чтобы более подробно рассмотреть, как снижаются доходы населения разберем их дифференциацию. С помощью данных по коэффициенту Джини и коэффициенту фондов можно более подробно проанализировать дифференциацию доходов.

Таблица 3 - Коэффициент Джини

Примечание: Статистические данные [3]

Таблица 4 – Коэффициент фондов (в разах)

Примечание: Статистические данные [3]

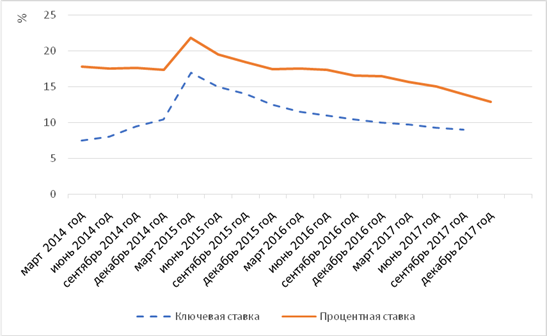

Исходя из данных таблиц,мы видим, что у нас происходит консервация и очень низкая динамика выравнивания доходов населения. Так как потребительскими кредитами пользуется в большей мере менее обеспеченная часть населения, а реальные доходы продолжают тенденцию к снижению, то вполне очевидно, что возможности населения по погашению кредитов снижается. [4] Фактор №2- изменение ключевой ставки ЦБ РФ. Основным составляющим и ключевым фактором по кредиту является процентная ставка. Основной ее нюанс – жесткая пропорциональная зависимость от инфляции. Рассмотрим, как менялась процентная и ключевая ставка Банка России начиная с марта 2014 года(рис. 3).

Примечание: Статистические данные [5,6]

Рисунок 3 – Ключевая и процентная ставки Банка России (%)

Итак, процентная ставка тесно коррелирует с ключевой, т.е. ЦБ выдает государственным и частным банкам суммы под процент, после чего эти банки устанавливают свою процентную ставку. Как мы можем видеть, процентная ставка с 2014 года по 2015 активно возрастает.Такое положение связано с ростом инфляции, которая по итогу 2015 года составила 12,90%. Начиная с 2016 года процентная ставка незначительно начинает снижаться, что непосредственно связано с уменьшением инфляции. Инфляция на конец 2016 года составила - 5,4%. Тем не менее по сравнению с 2014 годом ключевая ставка достаточно велика, что так же негативно сказывается на просроченных кредитах, потому что будущему заемщику в виду его сложной ситуации, по причине снижения реальных доходов будет гораздо проблематичнее выплачивать кредит, что в свою очередь отрицательно скажется на просрочке. Фактор №3 – ликвидация организаций. Одним из важных факторов просроченных кредитов является ликвидация организаций. Ниже приведена структура организаций по виду их деятельности (в скобках указано их процентное отношение к общему числу организаций) на конец 2015 года (данные являются актуальными вплоть до 2017 года): - сельское хозяйство, охота и лесное хозяйство (3,1) -добыча полезных ископаемых; производство электроэнергии, газа (1,0) -обрабатывающие производства (8,3) -строительство (10,3) -оптовая и розничная торговля; ремонт авто (35,4) -гостиницы и рестораны (2,2) -транспорт и связь (6,5) -недвижимость; аренда (19,5) -образование (2,8) -коммунальные и социальные услуги (5,9) -другие виды деятельности (5,0) [7]

Таблица 5 - Показатели демографии организаций в целом по Российской Федерации. Коэффициент официальной рождаемости/ликвидации организаций на 1000 организаций

Примечание: Статистические данные [8]

Коэффициент рождаемости организаций - отношение количества зарегистрированных организаций за отчетный период к среднему количеству организаций, учтенных органами государственной статистики в Статистическом регистре по данным государственной регистрации в отчетном периоде, рассчитанное на 1000 организаций. Коэффициент ликвидации организаций - отношение количества официально ликвидированных организаций за отчетный период к среднему количеству организаций, учтенных органами государственной статистики в Статистическом регистре по данным государственной регистрации в отчетном периоде, рассчитанное на 1000 организаций. Анализируя данные таблицы можно сделать вывод, что за последние года ликвидация организаций превышает их рождаемость. При устойчивом показателе безработицы, это говорит о том, что продолжается процесс замещения рабочих мест на крупных предприятиях, в бюджетной сфере на места в рамках малого бизнеса и самозанятого населения, и доказывает низкую предпринимательскую активность российского населения в сложившихся условиях хозяйственной деятельности [10]. Все это не способствует стабильности доходов работающего населения,а значит повышает риски невозврата кредитов. Что же делает государство, чтобы решить проблему невозврата долгов? Можно упомянуть следующее: законопроект Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». С 1 октября 2015 года возможно банкротство физических лиц. В связи с принятием соответствующих поправок в закон о банкротстве, Верховный Суд РФ незамедлительно разъяснил как применять положения закона о банкротстве граждан. Уже 13 октября принято Постановление Пленума Верховного Суда РФ от 13.10.2015 N 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан". Итак, теперь банкротом может быть признан не только индивидуальный предприниматель или юридическое лицо (организация, предприятие), но и гражданин – физическое лицо. Инициировать процедуру банкротства гражданина может: -сам гражданин; -любой из кредиторов гражданина; -уполномоченные государственные органы (ФНС, ФТС) Условия и основания банкротства гражданина, включая случаи обязательного или добровольного банкротства и прочие вопросы, касающиеся порядка и процедуры, регулируются нормами главы X закона о банкротстве "Банкротство гражданина" С 1-го октября 2015-го года, если гражданином допущена просрочка выплат свыше трех месяцев по задолженности, сумма которой свыше пятисот тысяч рублей либо уверен в том, что неплатежеспособен даже с меньшей суммой задолженности, у него есть право на обращение в судебную инстанцию с просьбой о признании его банкротом. Также просьба признать физическое лицо банкротом может исходить от кредитора либо уполномоченного органа (налоговой инспекции). В такой ситуации сумма минимального лимита равняется пятистам тысячам рублей долга. Дела, касающиеся банкротства должников, рассматривают арбитражные суды. Как итог, получается, что банкроту будет гораздо проще устранить свои задолженности. В результате номинальная просроченная задолженность может снижаться, что может являться проявлением выраженного на графике рис. 2 стабилизации размера просроченной задолженности. Со стороны ЦБ РФ принимаются следующие действия: 1. Изменение ключевой ставки; 2. Охлаждение рынков кредитования и снижение темпов выдачи кредитов; 3. Отзыв лицензий [9]. У банков с сомнительной репутацией и с жалобами от клиентов отбирают лицензии, а кредиты клиентов переводятся в другие более качественные и надежные банки. Еще одним плюсом данного метода является «чистка» сомнительных организаций. Это заставляет банки, в том числе, более внимательно относится к выдаваемым населению кредитам. На основе данного исследования можно сделать следующий вывод. Учитывая данные с графиков, видна незначительная стабилизацияпо просрочкам кредитных выплат. Вмешательство государства есть(Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»), ведь благодаря этому закону количество просроченных кредитов уменьшается, но все женынешнему состоянию рынка кредитования требуются новые методы для сокращения просрочек кредитов. В связи с этим мною сделаны следующие предложения: 1.Ужесточить административные или даже уголовные наказания за невыплату, ведь просрочка и непогашение кредита, в некотором плане равносильна ограблению банка. Моё заявление обосновано тем моментом, что если люди будут осведомленыданными наказаниями, то их желание взять рискованный кредит снизится. 2. Ввести условие обязательного страхования потенциально опасных кредитов. Если у заемщика уже имеется один или несколько кредитов, или его финансовое положение не стабильно, банк вправе требовать от клиента оформление страховки, без которой кредит не выдадут.

Список литературы: 1. Центральный банк РФ [Электронный ресурс] – Режим доступа.- URL:http://www.cbr.ru/statistics/UDStat.aspx?Month=03&Year=2018&TblID=302-02M 2. Федеральная служба государственной статистики [Электронный ресурс]- Режим доступа. -URL:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/# 3. Федеральная служба государственной статистики [Электронный ресурс]- Режим доступа. – URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/# 4. ИдаТен. [Электронный ресурс] – Режим доступа. – URL: https://idaten.ru/economic/differenciaciya-dohodov-naseleniya-v-rossi 5. Банкирша.com [Электронный ресурс] – Режим доступа. – URL: https://bankirsha.com/klyuchevaya-stavka-banka-rossii-na-tekushchiy-period.html 6. Центральный банк РФ [Электронный ресурс] – Режим доступа.- URL: http://www.cbr.ru/statistics/?PrtId=int_rat 7. Федеральная служба государственной статистики [Электронный ресурс]- Режим доступа. - URL: http://www.gks.ru/free_doc/new_site/business/inst-preob/demo-org_2015.pdf 8. Федеральная служба государственной статистики [Электронный ресурс]- Режим доступа.- URL: http://www.gks.ru/free_doc/new_site/business/inst-preob/demo-org.htm 9. Banki.ru [Электронный ресурс] – Режим доступа. – URL: http://www.banki.ru/banks/memory/ 10. Чекмарев О.П. Мотивация предпринимательства в России: тенденции государственного регулирования от кризиса 2008 г. до настоящего времени. – Вестник Ленинградского государственного университета им. А.С. Пушкина. 2013. Т. 6. № 3. С. 7.

CОNSUMER LNDING IN RUSSIA. K. Davidko, O. Chekmarev Abstract:In this article, the problem of the non-repayment of debts by individuals to banking organizations is considered. In the work the analysis of debts on credits, including overdue ones, is carried out. The main factors preventing the reduction of overdue debts will be identified and analyzed, and proposals will be put forward to solve the problem of debt default. Keywords: arrears on loans, overdue debts, non-repayment of debts.

23) УДК 338.439 Иванова Юлия Владимировна, студентка 2 курса факультета экономики Санкт-Петербургский государственный аграрный университет E-mail: julivanovaaa@gmail.com Чекмарёв Олег Петрович, д.э.н., доцент, Санкт-Петербургский государственный аграрный университет

|

|||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 338. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |