|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

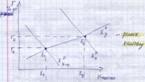

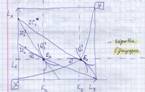

Податковий тягар та його переміщення. Модель Харбергера.В широкому розумінні податковий тягар – це загальна сума податків, що сплачуються. Податковий тягар – це також і рівень економічних обмежень, що створюються відрахуванням матеріальних засобів на сплату податків і відволікання цих ресурсів від інших можливих напрямів використання. Розподіл податкового тягаря між платниками податків спирається на принцип стягнення податків з благ, що отримууються, та на принцип платоспроможності. Механізм впливу податкового тягаря цілком простий при високому рівні податкових стягнень економічний агент повинен або відхилятися від сплати податків, або здійснювати вкладення в активи з максимально високим прибутком, розглядаючи такий параметр, як величина ризику, в якості другорядного. Податковий тягар - ступінь, рівень економічних обмежень, що накладаються на платників податків, які обумовлені відрахуванням коштів на сплату податків, відволіканням їх від інших можливих напрямів використання. Переміщення податкового тягаря – складний економічний феномен, суть якого полягає в тому, що за рахунок зміни цінових і реальних пропорцій в результаті дії податку відбувається зміна поведінки економічних агентів, які формально не є платниками податку. Таким чином, переміщення податкового тягаря виникає внаслідок того, що сфера дії податку виявляється ширшою, ніж коло платників податку, передбачене податковим законодавством. Переміщення податкового тягаря вперед відбувається у разі, коли продавець може перекласти деяку частину його податкових виплат на покупців (споживачів) свого товару. Аналогічним чином, якщо платник податку (фізична або юридична особа) під впливом податку скорочує суму своїх витрат, то він певною мірою переміщає тягар назад – на продавців тих товарів, витрати на які скорочуються. Модель Харбергера За схемою Еджуорта аналізуємо виробництво тільки двох благ X та Y. Для яких використовуємо тільки два ресурсикапітал К і працю L. Ціною капіталу виступає % ставка r, а ціною робочої сили з/п w. Благо X вважаєтся капіталомістким, і створюєтся у проміжномуц секторі, Y навпаки потребує пропорційної більшої кількості праці.Економіка закритого типу – відсутнє транскордонне переміщення ресурсів Аналіз здійснюєтся для короткострокового періоду і передб. Незмінний сукупний обсяг K і L.  А) ринок капіталу

Б) коробка Еджуорта

В) ринок праці.

13.Вплив надлишкового податкового тягаря на економічну рівновагу. Надлишковий податковий тягар – це той обсяг коштів, який втрачають платники податків понад величину їх податкових стягнень Надлишковий податковий тягар – це некомпенсовані втрати добробуту. Причиною появи є виникнення неринкових стимулів до алокаційних зрушень під дією оподаткування. Наслідком- є зниження використання ресурсів Алокаційні зрушення – це коли платник податку змушений заміщувати виробництво або споживання бажаних ресурсів(товарів) під дією податку менш бажаними. Ефект заміщення – зміна кількості товару, що виробляєтся чи споживаєтся, внаслідок зміни співвідношення цін даного товару з іншими. Ефект доходу – зміна кількості товару, що виробляється чи споживається внаслідок купівельної спроможності.

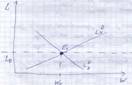

Графічна інтерпретація ВI – перше бюджетне обмеження ; В II - після податку бюджетне обмеження; В III –еквівалентна зміна доходу ; t – податок; DWL – надлишковий податковий тягарЕквівалентна зміна доходу – така зміна доходу, за якої загальний рівень корисності змінюєтся на стільки ж, наскільки він змінився внаслідок зміни ціни окремого блага. Переміщує із Е2 в Е3 – утворює криву компенсованого попиту. Крива компенсованого попиту показує зміну в обсягах попиту внаслідок зміни ціни за незмінності реального доходу (D). Знання еластичності кривої компенсованого попиту за доходом дає можливість розрахувати величину надлишкового податкового тягаря .

Розрахунок НПТ(ЕВ) - ЕВ = ½ *l0* t2* P *Q. l0 ( не 1, а L) – еластичність компенсованого попиту за ціною; t – податкова ставка; P – ціна товару до запровадження податку; Q – доподатковий обсяг виробництва. НПТ на ринку праці: 1)Оподаткування доходів змінює розподіл переваг робітника між працею та дозвіллям. 2) Зменшує вартість роботи, збільшує вартість дозвілля. 3)Утворює криву компенсованої пропозиції праці. 4)Крива компенсованої пропозиції праці – показує як поводитимется індивід внасліждок зміни оплати праці(вид податку) для збереження пропорції розподілу годин на попередньому рівні. Розрахунок -ЕВL = ½ *lS* t2* W*H. ЕВL - надл.податк.тягар на з/п;lS – еласт.комплексна пропозиція;t2 – податкова ставка;W – з/п до податку;H – доподатковий обсяг годин, відведениїх для роботи Проблема надлишкового податкового тягаря складається з великої кількості компонентів, серед яких необхідно виділити: -високі ставки податків; -штучне визначення умов беззбитковості угод; - некоректне визначення податкової бази; - багатократність обкладань; - надлишкова кількість податків, що стягуються. 14. Тіньовий сектор економіки: особливості вимірювання Тіньова економіка – паралельні структури, які існують в межах національної економіки і характеризуються двома властивостями: 1) не належать до офіційної економіки, а отже є нелегальними, непрозорими, а також неконтрольованими. 2) потужно впливають на діяльність легальних структур, оскільки між ними ввесь час переміщуються також потоки благ та грошових коштів. Існують такі типи тінової економіки як: Неофіційна(сіра)( домогосподарства безпосередньо ставорюють продукцію для власного споживання, оминаючи індустріальне виробництво і ринки) Іллегальна(в межах якої обертаются матеріальні і фінансові ресурси, навмисно виведені з офіційного господарстваз метою ухилення від оподаткування і контролю). Кримінальна(відбуваєтся оборот товарів і послуг заборонених законом). Методами вимірювання є: 1) Компаративний аналіз доходів і видатків. Інформація про доходи, що надійшли від суб’єктів до податкових органів співставляются з даними соціологічного дослідження витрат домогосподарств та компаній. 2) Вимірювання за допомогою похідного показника: - рівень енергоспоживання(норма витрат на електроенергію обчислюєтся за даними легальних суб’єктів порівняно з нормами споживання електроенергії вцілому). - розмір грошової маси в обігу (якщо частка готівки є високою по відношенню до коштів, що передбачаєтсяв депозитах). 3) Інші методики націлені на уловлення розбіжностей: - між зарєєстрованими та фактично зайнятими по секторам економіки . - між піковими коливаннями в часі кількості здійснених операцій в економіці. Сучасними науковцями-економістами розроблені різні методи вимірювання тіньової економіки, проте не існує єдиної точки зору, які з методів дають найбільш точні результати. Специфіка кожної країни, нестача статистичних даних вимагають в кожному окремому випадку вибирати сприятливий метод або використовувати комплекс різних методів, щоб мати найбільш повне уявлення про обсяги тіньової економіки. |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 313. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |