|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

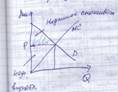

Податки: види, сфера дії та еластичністьОсновні види податків: на товари, на сукупні витрати, на окремі фактори виробництва, на прибутки фірм, на виручку від реалізації, на доходи домогосподарств. Значення оподаткування для ЕСС: яким чином між виробниками і споживачами розподіляється тягар виплат з накладеного податку; як розрив, що виникає між цінами і граничними витратами внаслідок оподаткування, спричиняє втрату ефективності за Парето; як податки впливають на поведінку основних економічних гравців. Оподаткування товарів та виробництва: впливає на граничні витрати збільшуючи їх, що веде до скорочення пропозиції; залежить від еластичності. Графіки еластичності попиту за ціною та еластичності пропозиції за ціною.

Зв'язок оподаткування та еластичності попиту

Зв'язок оподаткування та еластичності пропозиції Наслідки оподаткування з врахуванням еластичності: Попит: еластичний (обсяг виробництва значно зменшується, а споживання дещо знижується, при цьому виробництво суттєво знижується); нееластичний (обсяг виробництва несуттєво знижується, а споживання суттєво знижується. Виробництво практично не змінюється). Пропозиція: еластична (обсяг виробництва значно зменшується, суттєво знижується споживання): нееластична (обсяг виробництва практично не змінюється, споживання також практично не змінюється, виробництво суттєво зменшується). Способи нарахування податків: 1.як фіксована сума грошей на кожну одиницю товару (це специфічний податок). Ціна при цьому = Price+tax. Акордний податок – на результат діяльності. 2.Як відсоток податку: на ціну одиниці товару (Pt=P(1+t)) - Адвалорний 3.на результат діяльності – пропорційний податок.Графіки:

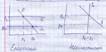

Податок на прибуток: форми 1. Акордна (Пт=TR-TC-T) та пропорційна Пт=(1-Т)*( TR-TC). Наслідки: форма не впливає на оптимальний обсяг виробництва; повністю перекладаються на добробут фірми; не породжує втрат сусп. добробуту; може спричинити ухилення від оподаткування. Податки на доходи фіз.осіб. Визначальні фактории - Тривалість робочого дня. -Переваги робітників між збільшенням доходу і збільшеням дозвілля. -Співвідношення між ефектом заміщення і ефектом реального дохлду після запровадження податку. 11.Вплив оподаткування товарів на поведінку споживача. Правила оподаткування. Оподаткуваня товарів та виробництва - вплив на граничні витрати МС , їх підвищення що веде до скорочення пропозиції S - залежить від еластичності. а) попиту на товар за ціною б)пропозиції товару за ціною Нееластичний попит на товари у яких майже немає замінників. Еластичний попит:

Нееластичний попит

Еластична пропозиція

Нееластична пропозиція

Ефект заміщення – відносна вартість годин відведених на заробляння доходу, обкладених податком, в порівнянні з годинами на дозвілля падатиме. Тоді робітник для збереження свого добробуту на попередньому рівні має виділити додаткову кількість часу на дозвілля. Ефект доходу – кількість грошей, що залишились на руках у робітника, після сплати податку зменшится, що означає , що для підтримки добробуту на попередньому рівні йому доведется спрямувати додаткову кількість годин від дозвілля на заробляння доходу. Введення податку на капітал 1) зробить в секторі X відносну вартість капіталу більш високою, а отже трансформує його ізокосту IC1 в нове положення IC2X . 2)змістить ізоквантуQ1X виробн.Х до такого стану Q2X, коли кількість залученого капіталу буде менше на КЕ – КТ одиниць. 3) розширить можливості виробн. У залучати капітал, змістивши їх бюджетне обмеження IC1 до ІС2У і виробн.функціюQ2Y до нового положення Q2Y 4)утворить нову точку рівноваги Е2, в якій спад гран.рівності виробників(1+t). MRTSLKX = MRTSKLY Оподаткування актива: Об’єкт – віддача від активів. Фактори: частка активу в обсягах ринку:А)малаБ)велика. Наслідки: зміна капіталізації активу або зміна рівноваги ринку |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 297. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |