Студопедия

АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

|

Зв'язок Доход- Інвестиції. Мультиплікатор.

Дж.М. Кейнс дотримується традиційних поглядів:

Однако ученый принципиально отверг положения классической и неоклассической экономических теорий о сбережениях (бережливость, воздержание от потребления) как главный источник накопления капитала и, следовательно, экономического роста, их объяснение как временно отложенного рыночного спроса, автоматичность превращения сбережений в инвестиции. Он считал, что чрезмерная бережливость, наоборот, препятствует экономическому росту, поскольку порождает проблему избыточного предложения товаров.

Согласно теории Дж. Кейнса потребления - это все продажи в течение определенного периода, сбережения - превышение дохода над потреблением. Эффективный спрос, который состоит из совокупного потребительского спроса и инвестиционного спроса, тождественный национальному доходу и состоит из двух частей: потребление и инвестиционных расходов бизнеса. Занятость является функцией от предполагаемых потребления и инвестиций1. Необходимо, чтобы величина эффективных сбережений определялась размерами новых инвестиций.

ЭФФЕКТ мультипликатора - эффект, при котором приращение инвестиций в одной из отраслей промышленности вызывает приращение потребления и дохода в сопряженных с ней отраслях. В итого происходит изменение в равновесном уровне национального дохода в большем размере, чем инициирующее его изменение в расходах. При этом мультипликатором Считается силовой коэффициент, показывающий, во сколько раз сумма прироста национального продукта, дохода или денежного обращения превышает первоначальную, инициирующую изменение, сумму инвестиций, правительственных расходов, налоговых отчислений или вкладов в кредитно-финансовые институты.

М = изменения реального национального дохода / изменения в инвестициях

83.ривновага сбережений-инвестиций. Кривая IS.

Проблема рыночной макроэкономического равновесия не может быть объяснена только законом Сэя и сведена к равновесия совокупного спроса и совокупного предложения.

В развитом товарном хозяйстве, когда осуществление сбережений домохозяйствами является условием их рационального поведения, возникает проблема создания такого рыночного спроса на конечную продукцию, который способен компенсировать величину сбережений домохозяйств. В неоклассической концепции эта проблема решается путем введения к анализу рынка сбережений-инвестиций. На этом рынке домохозяйства вкладывают средства на счета в банковскую систему, которая предлагает эти сбережения инвесторам в виде банковских займов предпринимателям, направляются на закупку инвестиционных товаров. Таким образом, на рынке сбережений-инвестиций происходит превращение сбережений домохозяйств на инвестиции. Понятно, что изменение процентной ставки влияет на процесс формирования сбережений, потому что любой финансовый посредник, который открывает депозитные счета домохозяйствам или продает им государственные или корпоративные облигации, обеспечивает домохозяйствам доход в виде процента. Поскольку домохозяйства является рационально субъектами хозяйствования, они откладывают текущее потребление и экономят время, когда растущая процентная ставка создает для этого достаточные стимулы в виде растущего дохода.

Таким образом, сбережения являются функцией от ставки процента и увеличиваются при увеличении последней

S = S(i). (3.12)

На графике сбережений-инвестиций функция сбережений изображена в виде кривой Б, которая имеет положительный наклон, что отражает рост сбережения по мере роста процентной ставки (рис. 3.6).

Кривая IS.

Каждая точка кривой IS показывает уровень дохода в данной ставки процента. Но уровень зависит от бюджетно-налоговой политики. При изменении этой политики кривая IS сдвигается.

Рост государственных расходов вызывает сдвиг кривой IS вправо. Это показано на следующем графике.

Другие изменения в бюджетно-налоговой политике также сдвигают кривую IS. "Поскольку снижение налогов приводит к увеличению расходов и дохода, оно смещает кривую IS вправо. Уменьшение государственных расходов или рост налогов сокращают доход, следовательно такое изменение бюджетной политики сдвигает кривую IS влево "[3; 378].

Таким образом, важнейшим фактором, влияющим на расположение кривой IS бюджетно-налоговая политика государства.

Действительно, "рост государственных расходов или сокращение налогов уменьшают национальные сбережения при данном уровне дохода. Уменьшение предложения ресурсов на рынке заемных средств увеличивает ставку процента, которая обеспечивает равновесие. Поскольку ставка процента теперь выше данного уровня дохода, кривая IS смещается вверх в ответ на стимулирующее изменение в бюджетно-налоговой политике "

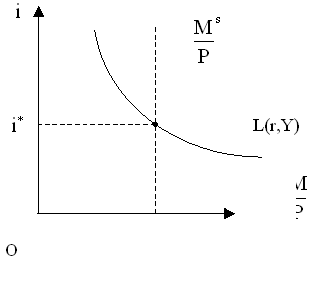

84. Равновесие на рынке денег.

Спрос и предложение денег связывает модель денежного рынка. Согласно краткосрочной моделью денежного рынка, предложение денег, доход и уровень цен являются экзогенными переменными. Предложение денег контролируется центральным банком и фиксированная на уровне Мs. В краткосрочном периоде уровень цен не меняется, поэтому номинальные и реальные переменные модели совпадают: М = (М / Р); r = и. Таким образом, реальное предложение денег фиксирована на уровне (М / Р) s и на графике показана вертикальной линией. Альтернативную стоимость денег измеряет ставка процента по такому финансовому активу, как облигации. Спрос на деньги L (r) является убывающей функцией процентной ставки (r) для данного уровня дохода (Y).

Рисунок 8.4 - Модель денежного рынка и его равновесие

Равновесие денежного рынка достигается в точке, где спрос на деньги равен их предложению. Условие равновесия имеет вид: (М / Р) s = L (r, Y). Точке равновесия денежного рынка соответствует равновесная процентная ставка r *. Модель денежного рынка показывает, что существует только единая ставка, при которой спрос на деньги и предложение денег совпадают (рис. 8.4).

На практике на денежном рынке постоянно возникают колебания. Они бывают двух типов:

• колебания, связанные с начальной неравновесной денежного рынка;

• колебания, связанные с изменением равновесия.

Рассмотрим механизмы, которые уравновешивают денежный рынок в одном и другом случае.

Если процентная ставка не соответствует равновесному уровню, коррекция ситуации на денежном рынке с целью достижения равновесия происходит с помощью процентной ставки, изменение уровня которой заставляет экономических агентов менять структуру портфеля своих активов.

При низком уровне процентной возникает избыточный спрос на деньги, который устраняется экономическими агентами посредством продажи облигаций. Коллективный продажа облигаций приводит к увеличению предложения облигаций на рынке и, таким образом, падение их рыночной цены. Поскольку снижение рыночной цены облигаций сопровождается ростом процентной ставки, изменение структуры портфеля продлится, пока желаемый уровень хранения денег не отвечать предложения денег при равновесной процентной ставке.

При высоких уровне процентной ставки высокая альтернативная стоимость хранения денег уменьшает спрос на деньги, и поэтому, наоборот, возникает избыточное предложение денег, которая используется экономическими агентами на покупку облигаций. Повышенный спрос на облигации ведет к росту их рыночной цены. Вызвано ростом рыночной цены облигаций снижение процентной ставки будет продолжаться, пока у равновесной процентной ставке спрос на деньги не соответствовать количеству денег, предлагается банковской системой.

Колебания равновесных значений процентной ставки связаны с изменениями экзогенных переменных денежного рынка: уровня дохода и предложения денег. Рост уровня дохода повышает спрос на деньги и равновесную процентную ставку. Повышение предложения денег, наоборот, вызывает ее снижение. При изменении равновесной процентной ставки процесс уравновешивания денежного рынка происходит следующим образом.

Повышение предложения денег приводит к тому, что в исходном положении равновесия возникает избыточное предложение денег. Этот временный избыток денег устраняется экономическими агентами за счет повышения спроса на облигации. Покупка облигаций сопровождается ростом их рыночной цены, продолжается до тех пор, пока процентная ставка не будет соответствовать новой, более низкой равновесной ставке процента. Повышение предложения денег, которое происходит в ситуации "доли ликвидности", не вызывает снижения процентной ставки в результате минимальной альтернативной стоимости хранения денег.

Рост дохода в условиях неизменной предложения денег повышает спрос на деньги и, таким образом, вызывает появление избыточного спроса на деньги в исходном положении равновесия. Избыточный спрос на деньги удовлетворяется экономическими агентами посредством продажи облигаций или займов у коммерческих банков. Увеличение спроса на займы способствует росту процентной ставки.

Аналогично и продажа облигаций будет продолжаться, пока процентная ставка не вырастет до уровня, соответствующего новой равновесии.

Известно, что спрос на реальные денежные остатки определяется не только процентной ставкой, но и объемом дохода в экономике. Рост дохода вызывает рост спроса на деньги - кривая сдвигается вправо вверх. Чтобы уравновесить денежный рынок, ставка процента также сде сти. Следовательно, при фиксированном предложении денег выше доход ведет к более высокой процентной ставки, которая обеспечивает равновесие денежного рынка. Эту зависимость ность между доходом и равновесной процентной ставкой отражает кривая LM.

|

| Связь, которая устанавливается между уровнем дохода и равновесной про процентной ставке при заданной предложения денег, является положительным. Поэтому кривая LM имеет положительный наклон. Следовательно, кривая LM - это графическая интерьера интерпретацию зависимости между доходом (Y) и ставкой процента (г), которая

существует при равновесии на денежном рынке. Во всех точках кривой LM спрос на деньги равен их предложению.

| На денежном рынке равновесная ставка процента зависит как от спроса на деньги, так и от предложения денег: уменьшение предложения денег увеличивает равновесную процентную ставку при

данной величине дохода. Поэтому ско кружение предложения денег пере ет кривую LM влево вверх. Аналогичные логическому образом увеличение предложения денег при любом заданном уровне дохода приводит к уменьшению ния процентной ставки, которая уравновешивает денежный рынок.

Вследствие этого кривая LM опол ется справа вниз. Итак, про позиция денег является экзоген ной переменной, которая определяет поло ния кривой LM.

Рынок денег можно рассматривать нуть и с помощью количественной теории денег. Известно, что количественная теория денег описывается уравнением MV = PY. Согласно этому уравнению, при постоянной скорости обращения общест шей (V = const) спрос на деньги нечувствителен к процентной ставке и зависит только от дохода (У), а доход для любого уровня цен (Р) определяется лишь предложением денег (М ). В таком случае кривая LM имеет вид вертикальной прямой (рис. 8.7).

Но, как известно, спрос на деньги зависит и от процентной ставки, повышение которой увеличивает убытки от владения деньгами. На рост ставки процента экономические агенты реагируют перераспределением портфеля своих ак тивов - пытаются уменьшить количество денежных средств, предназначенных для обслуживания операций. При прочих равных условиях это приводит к сде-зования скорости обращения денег (V). Отсюда следует: если V не постоянна, тогда скорость обращения денег имеет положительную зависимость процентной ставки. Эта зависимость позволяет записать уравнение количественной теории денег следующим образом:

Кривая LM отражает такая связь процентной ставки и дохода: возрастанием ния ставки, которое приводит к увеличению скорости обращения денег (V), вызывает увеличение уровня дохода (У) при каждом данном уровне цен (Р) и предложения денег (М). В итоге кривая LM имеет положительный наклон.

86. Суть фискальной политики

Фискальная (бюджетно-налоговая) политика - это меры правительства, направленные на обеспечение полной занятости и производство неинфляционного ВВП путем изменения государственных расходов, системы налогообложения и подходов к формированию государственного бюджета в целом.

Это действия правительства, направленные на формирование оптимального объема и структуры государственных расходов для обеспечения надлежащего уровня занятости, ограничения и предотвращения инфляции и других негативных экономических явлений.

Этой политике присущи следующие функции:

- Воздействие на состояние хозяйственной конъюнктуры;

- Перераспределение национального дохода;

- Накопление необходимых ресурсов для финансирования социальных программ;

- Стимулирование экономического роста;

- Поддержание высокого уровня занятости и т.д..

Меры фискальной политики определяются поставленной целью (борьба с инфляцией, стабилизация экономики, обеспечение экономического роста). Государство регулирует совокупный спрос и реальный национальный доход с помощью государственных расходов, трансфертных выплат и налогообложения.

Бюджетно-налоговая политика государства является важным сущностным компонентом государственного регулирования экономики. По мнению Дж. Кейн-са и представителей неоклассического направления, в экономические теории именно вследствие фискальной политики государство осуществляет основные функции по регулированию основных макроэкономических процессов и явлений рыночной экономики.

Фискальную политику различают как дискреционную и недискреционную.

Дискреционная политика - это целенаправленное изменение величины государственных налогов, расходов и сальдо государственного бюджета (разница между частью налогов и государственными закупками) в результате изменения законодательства, целью которой является:

- Стабилизация экономики;

- Достижение равновесия в экономике;

- Увеличение уровня занятости;

- Снижение темпов инфляции.

Дискреционная политика может осуществляться только со временем, поскольку она связана с принятием законодательных решений.

К инструментам дискреционной фискальной политики относятся:

- Изменение ставок налогообложения;

- Отмены или введения новых налогов или налоговых льгот;

- Трансферты, объемы которых нейтральные относительно размеров доходов. Дискреционная фискальная политика в зависимости от фазы цикла может быть:

стимулирующим (экспансии) фискальной политикой - это

бюджетно-налоговая политика, направленная на увеличение государственных расходов и снижение налогов с целью расширения совокупного спроса в экономике в период циклического спада;

стимулирующим (ограничительной) фискальной политикой - это бюджетно-налоговая политика, при которой происходит сокращение государственных расходов и увеличение налогов с целью сокращения совокупного спроса в условиях избыточного спроса при циклическом подъеме;

недискреционной (автоматической) фискальной политикой - это политика встроенных стабилизаторов, она не связана с изменением законов;

автоматическим ("встроенным") стабилизатором - это механизм, который позволяет уменьшить циклические колебания в экономике без изменения налогового законодательства. Такими стабилизаторами являются:

- Прогрессивная налоговая система;

- Трансфертные платежи;

- Система участия в прибыли;

- Пособия по безработице в период экономических спадов.

87. Понятие и виды налогов

Под налогом и сбором (обязательным платежом) в бюджеты и в государственные целевые фонды следует понимать обязательный взнос в бюджет соответствующего уровня или государственного целевого фонда, осуществляемый плательщиками в определенном размере, в четко определенные сроки и на условиях, которые определяются законами Украины о налогообложении.

Налогов характерны следующие черты:

а) принудительность и обязательность, т.е. отсутствие у плательщика выбора по уплате налога (платить или не платить) и установление юридической ответственности за уклонение от его уплаты;

б) бесплатное, т.е. направленность средств от плательщика к государству при отсутствии встречных обязательств со стороны государства;

в) безусловность, то есть уплата налога без выполнения каких-либо действий со стороны государства;

г) нецелевой характер, а именно отсутствие четких указаний относительно направлений использования поступлений от определенного налога;

г) распределение средств от конкретных налогов между бюджетами разных уровней и государственными целевыми фондами;

д) необратимость, то есть средства, уплаченные в виде налогов, не возвращаются к плательщикам;

е) регулярность взыскания, заключается в непрерывности бюджетного процесса и необходимости наполнения фондов средств.

Функции налогов:

а) фискальная (лат. fiscus - государственная казна) - наполнение доходной части бюджетов всех уровней для удовлетворения потребностей общества;

б) регулирующая - как через регулирование отраслей общественного производства, так и через регулирование потребления;

в) контрольная - путем регламентирования государством финансово-хозяйственной деятельности субъектов предпринимательства, получения доходов гражданами, использования ими принадлежащего им имущества и соблюдения финансовой дисциплины;

г) распределительная - является продолжением фискальной: наполнение доходной части бюджета, с последующим распределением полученных средств для финансирования функций и задач государства и органов местного самоуправления;

г) стимулирующая - путем введения отдельным налогоплательщикам льгот по их уплате, что стимулирует развитие отдельных отраслей народнохозяйственного комплекса или осуществляет поддержку незащищенных слоев населения страны.

Налоги, сборы и пошлины составляют обязательные платежи, которые определяют как обязательные взносы в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемые плательщиками в порядке и на условиях, определенных действующим законодательством.

Законодательство Украины о налогообложении не определяет разницы между налогом, сбором (обязательным платежом) и пошлиной, при этом оно основано на единстве их основных признаков (обязательность уплаты, принудительный характер ^ осуществления контроля за их поступлением со стороны единого органа государственной налоговой службы ).

Однако, наряду с общими признаками между ними существуют и определенные различия:

а) налог-это узаконенная форма отчуждения собственности юридических и физических лиц в бюджет соответствующего уровня (в размерах и в сроки, предусмотренные в законе) на принципах обязательности, необратимости, индивидуальной безвозмездности;

б) сборы - это платежи, которые взимаются с плательщика государственными органами за предоставление права участвовать или использовать как материальные, так и нематериальные объекты. Например, право на парковку автотранспорта, использование местной символики и т.п.;

в) пошлина взимается с юридических и физических лиц за совершение специально уполномоченными органами действия и выдачу документов, имеющих юридическое значение. Так, таможенными органами взимается платеж за ввоз и вывоз товаров (перевозки через таможенную границу государства), судами - за подачу тележной т.п..

Налоги, в отличие от сборов и других обязательных платежей, имеют главное значение для формирования бюджета, поскольку они обеспечивают около 80% поступлений в его доходной части. Цель налогов - удовлетворение потребностей государства, тогда как сборы и пошлины направлены на удовлетворение потребностей или расходов отдельных учреждений. Налоги представляют собой безусловные платежи, тогда как сборы или пошлины уплачиваются в связи с предоставлением плательщику услуги со стороны государственного учреждения, что кует свои властные полномочия. Сборы и пошлины в основном имеют разовый характер, тогда как налоги уплачиваются с определенной периодичностью.

В зависимости от признаков, которые положены в основу сравнения, налоги классифицируют на общегосударственные и местные - в зависимости от органа государственной власти и местного самоуправления, принимает решение о введении налогового платежа на соответствующей территории:

К общегосударственным налогам и сборам (обязательным платежам) относятся:

- Налог на добавленную стоимость;

- Акцизный сбор;

- Налог на прибыль предприятий, в том числе дивиденды, уплачиваемые в бюджет государственными некорпоратизированными, казенными или коммунальными предприятиями;

- Налог на доходы физических лиц;

- Пошлина;

- Государственная пошлина;

- Налог на недвижимое имущество (недвижимость);

- Плата за землю (земельный налог, а также арендная плата за земельные участки государственной и коммунальной собственности);

- Рентные платежи;

- Налог с владельцев транспортных средств и других самоходных машин и механизмов;

- Налог на промысел;

- Сбор за геологоразведочные работы, выполненные за счет государственного бюджета;

- Сбор за специальное использование природных ресурсов;

- Сбор за загрязнение окружающей природной среды;

- Сбор в Фонд для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения;

- Сбор на обязательное государственное пенсионное страхование;

- Сбор в Государственный инновационный фонд;

- Плата за торговый патент на некоторые виды предпринимательской деятельности;

- Фиксированный сельскохозяйственный налог;

- Сбор на развитие виноградарства, садоводства и хмелеводства;

- Единый сбор, взимаемый в пунктах пропуска через государственную границу Украины;

- Сбор за использование радиочастотного ресурса Украины;

- Сборы в Фонд гарантирования вкладов физических лиц (начальный, регулярный, специальный);

- Сбор в виде целевой надбавки к действующему тарифу на электрическую и тепловую энергию, кроме электроэнергии, произведенной квалифицированными когенерационными установками;

- Сбор за проведение гастрольных мероприятий;

- Судебный сбор;

- Сбор в виде целевой надбавки к утвержденному тарифу на природный газ для потребителей всех форм собственности.

Вышеупомянутые налоги устанавливаются Верховной Радой Украины и взимаются на всей территории Украины, а порядок их зачисления в Государственный бюджет Украины, бюджета АРК, местных бюджетов и государственных целевых фондов определяется согласно законам Украины.

К местным налогам относятся:

- Налог с рекламы;

- Коммунальный налог.

К местным сборам (обязательным платежам) относятся:

- Сбор за парковку автотранспорта;

- Рыночный сбор;

- Сбор за выдачу ордера на квартиру;

- Курортный сбор;

- Сбор за участие в бегах на ипподроме;

- Сбор за выигрыш на бегах на ипподроме;

- Сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

- Сбор за право использования местной символики;

- Сбор за право проведения кино-и телесъемок;

- Сбор за проведение местного аукциона, конкурсной распродажи! лотерей;

- Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг;

- Сбор с владельцев собак.

Местные налоги и сборы (обязательные платежи), механизм взимания и порядок их уплаты вводятся в действие сельскими, поселковыми, городскими советами в соответствии с приведенным перечнем и в пределах предельных размеров ставок, установленных законами Украины. Суммы местных налогов и сборов (обязательных платежей) зачисляются в местные бюджеты в порядке, определенном сельскими, поселковыми, городскими советами, если иное не установлено законами Украины,

Пропорциональные - налоги, которые распределяются между государственным и местными бюджетами в соответствующем соотношении, в частности: сбор за специальное использование природных ресурсов; сбор за загрязнение окружающей природной среды и т.п..

По форме обложения налоги делятся на прямые и косвенные. К прямым, или прибыльно имущественных, относятся налоги, уплачиваемые в процессе приобретения и накопления материальных ресурсов. Они определяются размером объекта налогообложения, включаются в цену товара и уплачиваются производителем или собственником. Прямые налоги, в свою очередь, делятся на: личные налоги, уплачиваемые за счет и в зависимости от полученного им дохода (прибыли) с учетом его платежеспособности и реальные (англ. real estate - недвижимость), уплачиваемых из отдельных видов имущества ( земли, здания) из расчета, в основе которого лежит не действительный, а предполагаемая прибыль.

К личным налогам относятся налог на прибыль предприятий, налог на доходы физических лиц, налог на промысел, сбор за специальное использование природных ресурсов, плата за торговый патент на некоторые виды предпринимательской деятельности и т.п.. Реальными налогами являются: налог на недвижимое имущество (недвижимость), плата (налог) за землю, налог с владельцев транспортных средств и других самоходных машин и механизмов.

К косвенным налогам (налоги на потребление) относятся налоги, взимаемые в процессе реализации товаров или услуг, включаются в виде надбавки к их цены и оплачиваются потребителем, их размер для отдельного плательщика прямо не зависит от его доходов.

Косвенные налоги удобны в применении. Для них характерна простота извлечения, они обеспечивают регулярность поступлений в бюджет, их взыскание не требует совершенного, развитого налогового аппарата. При взыскании косвенных налогов возникают правоотношения, в которых принимают участие три субъекта: субъект налога, носитель налога и налоговый орган, тогда как при уплате прямых налогов - носитель налога и налоговый орган.

Субъект налога - это производитель или продавец товара, который согласно закону выступает как юридический налогоплательщик, то есть вносит в бюджет сумму налога от реализованного товара или предоставления услуг.

Носитель налога - это юридическое или физическое лицо, потребитель товара, в цене которого содержится непрямой налог. Покупая товары "потребитель фактически становится плательщиком налога, а следовательно происходит переложение налогов с субъекта на носителя налога.

К косвенным налогам относятся: налог на добавленную стоимость, акцизный сбор, пошлина, государственная пошлина и т.п..

В зависимости от характера плательщика различают:

а) налоги с юридических лиц, в частности налог на прибыль, налог на добавленную стоимость и т.д.;

б) налоги с физических лиц, в частности подоходный налог, налог на промысел и т.д.;

в) налоги смешанного типа, в частности те, которые выплачиваются как юридическими так и физическими лицами, в том числе гражданами-предпринимателями (налог на добавленную стоимость, налог с владельцев транспортных средств, таможенный сбор, земельный налог и т.п.).

В зависимости от характера использования налоги делятся на налоги общего назначения и специальные (целевые) налоги. Налоги общего назначения используются на общегосударственные нужды без конкретизации мероприятий или расходов. Специальные налоги зачисляются в государственные целевые фонды и используются исключительно на финансирование конкретных расходов (сбор в Фонд для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения, сбор на обязательное социальное страхование, сбор на обязательное государственное пенсионное страхование, сбор в Государственный инновационный фонд).

По периодичности взимания налоги бывают разовые, есть такие, которые выплачиваются один раз в течение определенного отрезка времени (чаще всего налогового периода) за совершение определенных действий (налог с владельцев транспортных средств и других самоходных машин и механизмов, налог с наследуемого имущества или дарится т.д.) и систематические (регулярные), то есть такие, уплачиваемых периодически (ежемесячно, ежеквартально).

Как видим, в Украине создана налоговая система, которая позволяет в целом мобилизовать средства в распоряжение государства, осуществлять их распределение и перераспределение на цели экономического и социального развития, однако признать ее совершенной невозможно. Вместе с тем, анализ социального и экономического состояния государства свидетельствует, что без реформирования налоговой системы Украины все же не обойтись, а потому реальным шагом к этому должно стать принятие систематизированного отраслевого закона - Налогового кодекса Украины.

88.Монетарна политика, ее цели и инструменты

Главным результатом функционирования денежной системы является разработка и реализация определенной денежно-кредитной политики. Положительное влияние этой политики на развитие экономики определяет эффективность самой денежной системы.

Сущность денежно-кредитной политики. В литературе применяется несколько подходов к определению сущности денежно-кредитной политики. Представители одного из них трактуют монетарную политику слишком узко - как правительственную политику влияния на количество денег в обороте. Представители другого подхода определяют ее слишком расширен - как один из секторов экономической политики высших органов государственной власти. В первом случае механизм монетарной политики ограничивается влиянием на количество денег и явно обедняются его результативные возможности, во втором - не определено специфического характера монетарной политики, ее отличий от других секторов экономической политики, ее особого механизма воздействия на экономические процессы.

Более полно и точно выражает сущность монетарной политики определения ее как комплекса взаимосвязанных, скоординированных на достижение заранее определенных общественных целей, мероприятий по регулированию денежного оборота, которые осуществляет государство через центральный банк. Как следует из этого определения, монетарной политике присущи комплексность, разновариантность регулятивных мероприятий; направленность их на достижение определенных, заранее определенных общественных целей; меры эти реализуются центральным банком через механизм денежного рынка. При таком подходе монетарная политика приобретает четкие, экономически обусловленных очертания. Она внутренне единую институциональную основу - денежный рынок и банковскую систему. В такой трактовке монетарная политика представляет собой организационно оформленный регулятивный механизм со своими специфическими целями, инструментами и ролью в экономическом регулировании.

Объектами, на которые чаще всего направляются регулятивные меры монетарной политики, есть такие переменные денежного рынка:

- Предложение (масса) денег;

- Ставка процента;

- Валютный курс;

- Скорость обращения денег и др..

В зависимости от экономической ситуации в стране объектом монетарного регулирования может быть выбрана одна из них или даже несколько одновременно.

Субъекты монетарной политики. В Украине главным субъектом денежно-кредитной политики Национальный банк. Кроме него, в выработке денежно-кредитной политики участвуют другие органы государственного регулирования экономики - Министерство финансов, министерство экономики, непосредственно правительство, Верховная Рада. Органы исполнительной и законодательной власти определяют основные макроэкономические показатели, которые служат ориентирами для формирования целей денежно-кредитной политики (объем ВВП, размер бюджетного дефицита, платежный и торговый балансы, уровень занятости и др.).. Верховная Рада, кроме того, регулярно заслушивает доклады Председателя НБУ и получает информацию банка о состоянии денежно-кредитного рынка в Украине.

Однако решающая роль в разработке и реализации монетарной политики принадлежит Национальному банку, поскольку он несет ответственность перед обществом за состояние монетарной сферы. Как предусмотрено Конституцией Украины (ст. 100), Совет НБУ самостоятельно разрабатывает основные принципы денежно-кредитной политики и осуществляет контроль за ее проведением.

Целевая направленность монетарной политики. Для выяснения роли монетарной политики в рыночной экономике важное значение имеет осознание задач, которые ставятся монетарными властными структурами и решаются монетарными методами. Эти задачи принято называть целями монетарной политики. Они делятся на три группы: стратегические, промежуточные и тактические.

Стратегическими обычно есть цели, которые определены как ключевые в общеэкономической политике государства. Ими могут быть рост производства, рост занятости, стабилизация цен, сбалансирование платежного баланса. Каждая из этих целей столь важна для общества, властные структуры могут ставить перед собой задачу одновременно реализовать их все или большую их часть. Государство в целом располагает широкий спектр регулятивных инструментов для решения таких задач. Однако с помощью мер только монетарной политики одновременно достичь всех указанных целей невозможно из-за ограниченности и специфику ее инструментария. Поэтому в рамках монетарной политики указанные стратегические цели оказываются несовместимыми. В частности, стабилизация цен требует применения монетарных мер, которые приводят к ухудшению конъюнктуры, спада производства и занятости. И наоборот, для роста производства необходимо принимать меры, которые обеспечат оживление конъюнктуры и могут привести к росту цен.

|