|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Вопрос 2. Оценка эффективности инвестиционных портфелей. ⇐ ПредыдущаяСтр 7 из 7 С целью оптимизации соотношения «доходность-риск», т.е. для уменьшения риска финансовых вложений, обеспечивающих достаточную доходность, инвесторы пользуются принципом «не класть все яйца в одну корзину». Это означает, что они не вкладывают все средства в один-единственный вид ценных бумаг, а формируют обычно так называемые инвестиционные портфели, включающие несколько видов ценных бумаг в разных количествах, и пытаются оптимизировать соотношения (пропорции) между разными видами финансовых вложений. Для оценки риска инвестиционных портфелей, как и для оценки риска отдельных видов ценных бумаг обычно используются статистические методы, основанные на расчете показателей вариации и корреляции. Так называемые показатели вариации оценивают обычно степень волатильности (колеблемости) доходности отдельных видов ценных бумаг, а показатели корреляции обычно оценивают степень силы (тесноты) статистической зависимости между изменением доходности нескольких видов ценных бумаг. Например, риск инвестиционного портфеля

где Пример 8. Требуется сравнить риски трех инвестиционных портфеля с разными соотношениями между двумя видами ценных бумаг. Известно, что риск актива А значительно меньше, чем риск актива B. Коэффициент корреляции между их доходностями близок к нулю, т.е. между ними статистическая взаимосвязь отсутствует, а удельные веса каждого из двух активов имеют следующие значения:  Для первого портфеля Для второго портфеля Для третьего портфеля Ответ: очевидно, что наименьший риск имеет первый портфель, а наибольший риск – второй. Чтобы сравнить эффективность инвестиционных вложений в разные инвестиционные портфели, обычно рассчитывают доходность каждого из них по формуле средней взвешенной арифметической, т.е. для портфеля, состоящего из двух активов, по следующей формуле:

где Затем определяют эффективность каждого портфеля, разделив показатель доходности портфеля на показатель риска, по формуле: Эф (p) = |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 316. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

включающего два финансовых актива A и B, обычно оценивается по формуле:

включающего два финансовых актива A и B, обычно оценивается по формуле:

и

и  - показатели вариации (оценивающие риск каждого из двух активов);

- показатели вариации (оценивающие риск каждого из двух активов);  и

и  - удельный вес каждого из двух активов в составе портфеля, а

- удельный вес каждого из двух активов в составе портфеля, а  - коэффициент корреляции – между доходностями двух активов, который принимает значения от -1 до +1. Из данной формулы видно, что риск портфеля будет минимальным, если статистическая зависимость (корреляционная связь) между доходностями двух активов будет обратной, т.е. если значение

- коэффициент корреляции – между доходностями двух активов, который принимает значения от -1 до +1. Из данной формулы видно, что риск портфеля будет минимальным, если статистическая зависимость (корреляционная связь) между доходностями двух активов будет обратной, т.е. если значение

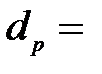

доходность портфеля из двух активов;

доходность портфеля из двух активов;  и

и  - удельные веса актива A и актива B – соответственно;

- удельные веса актива A и актива B – соответственно;  и

и  доходности актива A и актива B – соответственно.

доходности актива A и актива B – соответственно.