|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

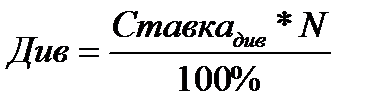

Вопрос 2. Стоимость и доход по ценным бумагамСтр 1 из 7Следующая ⇒ ЛЕКЦИЯ 7. ТЕМА «ОЦЕНКА ДОХОДНОСТИ И РИСКА ИНВЕСТИЦИОННЫХ ВЛОЖЕНИЙ В ЦЕННЫЕ БУМАГИ». Данная лекция по дисциплине «Финансовая математика» состоит из двух частей (рассчитана на 4 академических часа) и посвящена таким методам финансовой математики, которые используются при оценке эффективности инвестиционных вложений в ценные бумаги. Эта тема в дальнейшем более детально изучается в дисциплине «Рынок ценных бумаг». Часть первая. Оценка доходности вложений в ценные бумаги Вопрос 1. Порядок выплаты дивидендов по акциям и процентов по облигациям При вложении средств в ценные бумаги инвестор предполагает получение дохода. Размер и способы получения дохода по различным ценным бумагам существенно различаются. Доход, выплачиваемый по акциям, называется дивидендом, по облигациям и другим долговым ценным бумагам выплачивается процент. Выплата дохода по ценным бумагам регламентируется различными законодательными и нормативно-правовыми актами, в том числе Гражданским Кодексом РФ, Федеральным Законом об акционерных обществах от 25.12.1995, Федеральным Законом о рынке ценных бумаг от 22.04.1996 и многими другими, которые более подробно изучаются в дисциплине «Рынок ценных бумаг». На данной лекции мы рассмотрим простейшие способы финансовых вычислений, которые позволяют определить эффективность (т.е. соотношение доходности и риска) инвестиционных вложений в основные виды ценных бумаг, которые относятся к так называемым эмиссионным: акции и облигации. Именно эти виды ценных бумаг получили наибольшее развитие в Российской Федерации. Порядок выплаты дивидендов по акциям.  Дивиденд–часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну акцию. Эта прибыль распределяется между акционерами пропорционально числу и виду принадлежащих им акций. Дивиденд выплачивает ежеквартально, раз в полгода или раз в год. По привилегированным акциям при их выпуске устанавливается фиксированный дивиденд (либо его минимальная величина). В первую очередь, выплачиваются дивиденды по привилегированным акциям, затем по простым акциям. При наличии прибыли, достаточной для выплаты фиксированных дивидендов по привилегированным акциям, общество не вправе отказать в их выплате. Выплата дивидендов по простым акциям не является конкретным обязательством общества перед акционерами. Общее собрание акционеров и Совет директоров общества вправе принимать решения о нецелесообразности выплаты дивидендов по простым акциям по итогам того или иного периода и года в целом. Однако, выплата уже объявленных дивидендов является обязательной для общества. Запрещается объявлять и выплачивать дивиденды, если общество неплатежеспособно либо может стать таковым после выплаты дивидендов, а также если на балансе имеются убытки. Дивиденды не выплачиваются по акциям, которые не были выпущены в обращение или находятся на балансе общества. В случае оплаты акций не полностью дивиденды выплачиваются пропорционально оплаченной части стоимости акций, если иное не определено Уставом общества. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты. По решению Совета директоров или Общего собрания акционеров дивиденд может выплачиваться акциями (капитализация прибыли), облигациями и товарами. Дивиденды облагаются налогом независимо от формы выплаты их в соответствии с действующим налоговым законодательством. В случае выплаты дивидендов товарами величина дивиденда, исчисляемая для налогообложения, определяется исходя из фактических цен приобретения товаров. Общество объявляет размер дивиденда без учета налогов с них. Дивиденд выплачивается самим обществом или банком-агентом чеком, платежным поручением, почтовым или телеграфным переводом. Дивиденд сразу выплачивается за вычетом соответствующих налогов. По неполученным дивидендам проценты не начисляются. Невостребованный дивиденд перечисляется в доход бюджета соответствующего субъекта РФ. Порядок выплаты процентов по облигациям. Проценты по облигациям рассчитываются по отношению к номиналу облигаций независимо от их курсовой стоимости. Они могут выплачиваться раз в квартал, полугодие или по итогам за год. Проценты по облигациям выплачиваются держателям облигаций за счет чистой прибыли общества, а в случае ее недостаточности за счет резервного фонда, образуемого обществом. В случае, если финансовые средства не позволяют выплачивать одновременно дивиденды по акциям и процентам по облигациям, преимущественное право на получение имеют владельцы облигаций. Если общество признано неплатежеспособным, его имущество может быть обращено для выплаты процентов по облигациям. Если проценты не выплачиваются в назначенный срок, то общество может быть объявлено неплатежеспособным. На получение процентов по облигациям имеют право облигации, приобретенные не позднее чем за 30 дней до их выплаты, если иное не оговорено условиями выпуска облигаций. Проценты по выпущенным в порядке первичного размещения облигациям в первый год выплачиваются пропорционально времени фактического нахождения облигации в обращении, если иное не оговорено условиями выпуска. Проценты по облигациям могут выплачиваться ценными бумагами, товарами или иными имущественными активами, если это предусмотрено условиями выпуска займа. Проценты выплачиваются непосредственно юридическим лицом, выпустившим займ, банком-агентом или финансовым посредником, действующим по поручению клиента чеком, платежным поручением, почтовым или телеграфным переводом. Организация, выплачивающая проценты, выступает агентами государства по сбору налогов и выплачивают проценты держателям облигаций за вычетом соответствующих налогов. О выплате процентов делается отметка путем погашения или отрезания купона на облигации. Невостребованные проценты перечисляется в доход бюджета соответствующего субъекта РФ. Вопрос 2. Стоимость и доход по ценным бумагам Обращение ценных бумаг–купля-продажа (обмен) между участниками рынка ценных бумаг, приводящая к смене собственников ценных бумаг. Купля-продажа ценных бумаг производится по рыночной цене, называемой курсом акции и облигации. Курс акций и производных от них ценных бумаг измеряется в рублях за одну ценную бумагу. Курс облигаций и государственных долговых обязательств определяется в процентах к их нарицательной стоимости (номиналу). Кроме курса (курсовой стоимости), каждая ценная бумага имеет еще номинальную стоимость, указанную на ней самой. Для акции номинальная стоимость практически не влияет на ее обращение на фондовом рынке и несет только информацию о том, на сколько частей разбит уставной капитал. Обычно продажа акций их первым владельцам происходит не по номиналу, а по так называемой эмиссионной цене, которая должна быть равной для всех первых владельцев. Для облигации номинальная стоимость служит базой для расчета процентов, эта стоимость обычно совпадает с выкупной стоимостью, по которой облигация выкупается (погашается) эмитентом после окончания ее срока обращения. Продажа облигаций их первым владельцам обычно осуществляется по цене, меньшей номинала, т.е. с дисконтом (скидкой), выражаемым в процентах. Курсовая стоимость ценной бумаги определяется в первую очередь ее ценностью для инвестора и эмитента, т.е. покупателя и продавца. Со стороны инвесторов спрос на ценные бумаги определяют следующие характеристики (которые часто называют показателями инвестиционного качества ценных бумаг): ü доходность – способность ценной бумаги приносить доход за счет дивидендов (процентов), а также дисконта. Доходность рассчитывается в процентах по отношению к вложенной в ценные бумаги сумме; ü рост вложенного капитала– выражается в росте курсовой стоимости ценных бумаг; ü надежность – подверженность ценных бумаг различным рискам; ü ликвидность– определяется как возможность быстро и без потерь продать ценную бумагу по разумной цене. Доходы инвестора на рынке ценных бумаг складываются из доходов двух типов: ü доходов от владения ценными бумагами (от вложения в ценные бумаги) – в виде промежуточных выплат их владельцам (дивидендов по акциям и процентных выплат по облигациям); ü доходов (или потерь) от операций с ценными бумагами, возникающих из-за разницы между ценой покупки и ценой продажи ценных бумаг, а также между ценой покупки и ценой погашения (для ценных бумаг с ограниченным периодом обращения) или других операций. Необходимо помнить, что величина дохода (в отличие от доходности) – абсолютная – и потому рассчитывается в валюте, т.е. в рублях и копейках, долларах и центах и т.д. Доходы от владения ценными бумагами (от вложения в ценные бумаги).Источником доходов от ценной бумаги являются дивиденды, выплачиваемые по простым и привилегированным акциям, а также процентные выплаты по облигациям. Всякая акция обладает номиналом, или номинальной стоимостью, выражаемой в рублях или иной валюте и определяющей долю акционера в уставном капитале. Размер дивиденда на одну акцию равен: где:

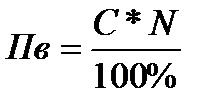

Ставка дивиденда– дивиденд по акции, выраженный в процентах по отношению к номиналу. Размер дивиденда в рублях (или другой валюте) называется массой дивиденда. Причем в России под массой дивиденда обычно понимают размер дивиденда на одну акцию, а на зарубежных фондовых рынках – общий размер дивидендов, подлежащих выплате акционерам. Очевидно, что величина дохода по облигации, выраженная в валюте, не имеет устойчивого названия. Иногда ее называют доходом, иногда – процентными выплатами. Купонная ставка (С) – ставка процента по купонам, прилагаемым к облигациям. Сумма процентов (процентных выплат) за год рассчитывается как произведение купонной ставки на номинальную стоимость облигации. Процентные выплаты по купонам к облигациям равны:

где Доход от операций с ценной бумагой. Когда мы рассматриваем доход от операций с ценными бумагами, в первую очередь, мы говорим о законченной операции. Наиболее примитивными операциями являются «покупка – продажа», «продажа без покрытия (или ценных бумаг, взятых взаймы) – выкуп», «покупка – погашение». Отметим, что в любом случае операция закончена, и доход зафиксирован. Далее мы будем пользоваться обозначениями: ü ü Отметим, что стоимость акций и производных ценных бумаг выражается в валюте (рублях и копейках), стоимость облигаций и государственных долговых обязательств – в процентах по отношению к номиналу. Поскольку доход всегда выражается в валюте, то формулы дохода от операций с акциями и облигациями будут иметь различный вид: |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 439. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

, – размер дивиденда на одну акцию;

– размер дивиденда на одну акцию; – ставка дивиденда;

– ставка дивиденда; – номинал акции.

– номинал акции. ,

, – купонная ставка.

– купонная ставка. – цена, по которой инвестор купил ценную бумагу;

– цена, по которой инвестор купил ценную бумагу; – цена, по которой инвестор продал ценную бумагу.

– цена, по которой инвестор продал ценную бумагу.