|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Источники капитала в открытой экономикеКапитал — это фактор, который производится экономической системой. Возможности открытой экономики в его обеспечении значительно шире по сравнению с закрытой системой, поскольку избыток сбережений в одной стране может использоваться в качестве источника инвестиций в другой. Норма сбережения и инвестирования в мировом хозяйстве составляет 23—24 %. Однако по группе развитых стран эти показатели составляют всего 21—22 %. Наименьшая норма инвестиций наблюдается в США (17—21 %), наибольшая — в Японии (25—33 %). В Европейском союзе она составляет 19—22 %. Самыми высокими показателями сбережений и инвестиций обладают новые индустриальные страны Азии (Сингапур, Республика Корея, Гонконг, Тайвань) — 24—35 %. Умеренные показатели характерны для группы развивающихся стран и для стран с переходной экономикой (21—27 %). Перемещение капитала от сберегающих институциональных единиц к институциональным единицам, использующим их, осуществляется при помощи финансовых рынков. Финансовые рынки — это каналы, посредством которых сбережения превращаются в инвестиции. Степень участия страны в мировых финансовых рынках измеряется такими показателями, как международная подвижность капитала и интегрированность в мировой рынок капитала. Международная подвижность капитала характеризуется соотношением между внутренними сбережениями и внутренними инвестициями. Если в мировом хозяйстве капитал обладает абсолютной мобильностью, т. е. отсутствуют какие-либо барьеры в его перемещении из одной страны в другую, то между внутренними сбережениями и внутренними инвестициями страны может существовать дисбаланс. Разница между внутренними инвестициями и сбережениями в условиях открытой экономики покрывается за счет чистого кредитования на мировом рынке капитала.  В зависимости от того, как складывается это соотношение в определенных странах, они могут выступать как кредиторы или заемщики (см. прил. 26). Например, группа развитых стран в целом получает чистое кредитование на мировом рынке в размере около 1 % ВВП. Однако при этом отдельные развитые страны выступают как чистые кредиторы, а другие — как чистые заемщики. Например, США — чистый заемщик. Чистое кредитование, полученное ими на мировом рынке, составило в 2002 г. 3,8 % ВВП. В 2003 г. на их долю приходилось более 70 % всего импорта капитала. В отличие от США Япония относится к чистым кредиторам: в 2002 г. ее участие в мировом рынке капитала составило 3,2 % ВВП. Япония является крупнейшим экспортером капитала (табл. 8.4). Поставщиками капитала считаются также и новые индустриальные страны Азии, в то время как развивающиеся страны относятся к заемщикам. В большинстве промышленно развитых стран как сбережения, так и инвестиции с 1970-х гг. характеризуются убывающим трендом, начало которому было положено скачком цен на нефть в начале 1970-х гг. Снижение норм сбережений в промышленно развитых странах особенно заметно в Соединенных Штатах, Японии и, в меньшей степени, в странах ЕС. Оно объясняется сильным снижением государственных сбережений в Японии и более низким уровнем частных сбережений в США и ЕС (см. прил. 26). Примерно 2/3 снижения нормы сбережений в промышленно развитых странах объясняется сокращением сбережений домашних хозяйств (табл. 8.2), оно лишь частично компенсировалось ростом корпоративных сбережений. В настоящее время корпоративные сбережения опережают сбережения домашних хозяйств в качестве главного источника сбережений частного сектора в промышленно развитых странах. США и ЕС стремятся компенсировать недостаток сбережений частного сектора увеличением государственных сбережений. В отличие от развитых стран сбережения в развивающихся странах и в странах с формирующимся рынком растут. Нормы сбережения в этих странах в значительной степени перегнали показатели промышленно развитых стран. Чрезвычайно резкий рост сбережений наблюдается в Китае. Нормы сбережения остаются высокими и в других странах Азии, в частности в новых индустриальных странах, хотя они и снизились по сравнению с началом 1990-х гг. вследствие регионального финансового кризиса. В странах Латинской Америки нормы сбережения возросли за счет увеличения государственных сбережений, а в странах — производителях нефти благодаря влиянию более высоких цен на нефть. В результате доля промышленно развитых стран в объеме глобальных сбережений сократилась примерно с 85 % в 1970 г. до 70 % в настоящее время. Нормы инвестирования имеют тенденцию к понижению практически во всех промышленно развитых странах, что больше всего заметно в Японии. Частично это объясняется тем, что инвестиционные товары стали сравнительно дешевле, главным образом благодаря распространению информационных технологий (ИТ) и росту производительности в секторах, производящих инвестиционные товары. В развивающихся странах и странах с формирующимся рынком нормы инвестирования существенно различаются. Начиная с 2000 г. инвестиции быстро росли в Китае, в 2004 г. они составляли 45 % ВВП. После регионального финансового кризиса нормы инвестирования снизились в новых индустриальных странах Азии и в других азиатских странах. Низкими остаются инвестиции в странах — производителях нефти, несмотря на стабильно высокие цены на нефть. Это может быть обусловлено недостатком возможностей для прибыльных инвестиций в этих странах по сравнению с промышленно развитыми странами. В результате превышения сбережений над инвестициями страны с формирующимся рынком, а также некоторые развивающиеся страны превратились из чистых импортеров в чистых экспортеров капитала (см. прил. 26). Некоторые из них, например Китай, Россия, Саудовская Аравия, Малайзия, являются крупнейшими экспортерами капитала. Эти тенденции существенно отличаются от динамики международных потоков капитала в прошлом, когда капитал перемешался из богатых стран в бедные страны и колонии.

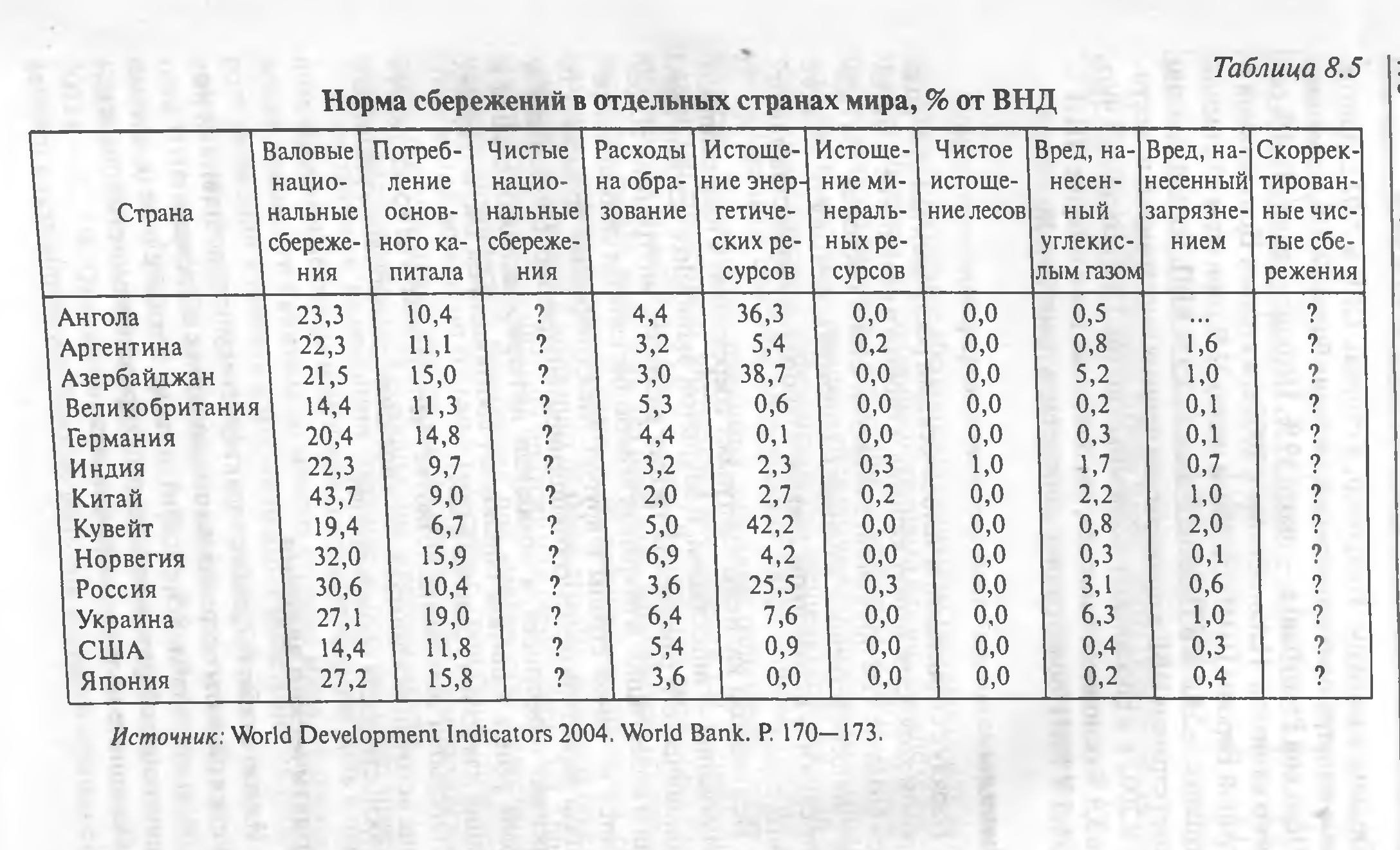

* В раздел «Другие страны» входят страны, доля которых составляет менее 2,1 %. Показателем интегрированности страны в мировой рынок капитала служит отношение абсолютной величины текущего счета ее платежного баланса, включающего торговый баланс, баланс услуг, чистые доходы из-за рубежа и текущие трансферты, к ВВП. В открытой экономике не только расширяются возможности страны по привлечению инвестиций и эффективному размещению сбережений, но и увеличиваются способы поддержания макроэкономического равновесия. В закрытой экономике условием равновесия выступает равенство совокупных внутренних сбережений (S) и совокупных внутренних инвестиции (I), т. е. S = I. В открытой экономике равновесие наступает, даже если это равенство нарушается, но при этом разница между инвестициями и сбережениями равняется счету текущих операций платежного баланса страны, который по стоимости эквивалентен чистому притоку или оттоку капитала. Однако макроэкономическое равновесие при неравенстве инвестиций и сбережении возможно только в том случае, если существует тесная связь между рынками капиталов различных стран, а мировой рынок характеризуется высокой степенью интегрированности. Иностранные инвестиции (прямые и портфельные инвестиции, банковские ссуды и депозиты) играют важную роль в накоплении основного капитала во многих странах мира. Наблюдается рост движения капитала в форме прямых иностранных инвестиций (ПИИ). Если в 1985—1995 гг. в мировом хозяйстве за счет притока ПИИ в среднем за год формировалось около 6 % основного капитала, то в 2002 г. — уже 12,2 %. Накопленные поступившие ПИИ в 1980 г. составляли 6,7 % валового мирового продукта, а в 2002 г. — 22,3 %. Однако прямые иностранные инвестиции распределяются неравномерно. Важную роль они играют в странах с формирующимся рынком. Например, в странах ЦВЕ в 2002 г. приток прямых иностранных инвестиций составил более 17,2 %, в том числе в Чешской Республике — около 59 %, Польше — около 11,4 % основного капитала. Накопленные к 2002 г. в странах Центральной и Восточной Европы ПИИ составили около 21 %, при этом в Чешской Республике — 54,8 % и Польше — более 23,9 % ВВП. Россия заметно уступает странам ЦВЕ в привлечении прямых иностранных инвестиций. В 2002 г. в российской экономике приток ПИИ составлял чуть более 3,9 % основного капитала, накопленные поступившие ПИИ — всего 6,5 % ВВП (более ранние данные см. в прил. 27 и 28). Выводы 1. Наряду с сырьевыми и человеческими ресурсами важную роль в мировом хозяйстве играет капитал, который в отличие от этих ресурсов создается не природой, а экономической системой. Он оказывает непосредственное влияние на производительность, а также может служить источником сравнительного преимущества для отдельных стран. 2. Источником капитала выступают сбережения, а направлением использования — инвестиции. В закрытой экономике условие макроэкономического равновесия требует равенства внутренних сбережений и инвестиций. В открытой экономике капитал свободно перемещается из одной страны в другую. Международная подвижность капитала характеризуется соотношением внутренних сбережений и внутренних инвестиций, а показатель интегрированности страны в мировой рынок капитала обусловлен соотношением счета текущих операций платежного баланса и ВВП. 3. Открытая экономика позволяет использовать не только внутренние источники капитала, но и внешние, значительно расширяя возможности роста производства. Практические задания 1. Изучите табл. 8.2, дайте характеристику предпочтений домохозяйств в развитых странах по отношению к сбережению. 2. Заполните табл. 8.5, рассчитав такие показатели, как чистые национальные сбережения и скорректированные чистые сбережения. Объясните полученный результат.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 430. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |