|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Розрахунок сподіваного доходу, грн

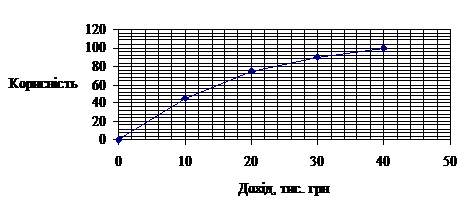

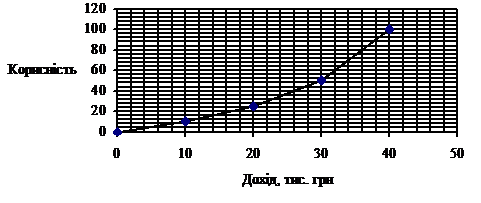

Дисперсія за умов впровадження інвестиційного проекту становитиме: s2 = (40 000 – 12 000)2 · 0,3 + (0 – 12000)2 · 0,7 = 151 400 000, ризик — У разі вкладання грошей у банк ризику немає. За сподіваним доходом потрібно обрати варіант вкладання грошей в інвестиційний проект, але, якщо врахувати ризик і розрахувати коефіцієнт варіації, то більш привабливим буде варіант вкладання коштів у банк. Побудуємо два графіки корисності доходів, відповідно, за поглядами бухгалтера (рис. 1) та директора (рис. 2), користуючись шкалою корисності (див. табл. 1).

Рис. 1. Графік корисності доходів за бухгалтером

Рис. 2. Графік корисності доходів за директором

Згідно з графіками можна дійти висновку, що директор підприємства схильний до ризику, так як його графік корисності доходів опуклий. Це також підтверджується умовою схильності до ризику: ТАБЛИЦА 3 U(M(x)) < M(U(x)), де U(M(x)) — корисність сподіваного результату; M(U(x)) — сподівана корисність результатів. M(x) = 12 000; U(M(x)) = 12; M(U(x)) = 30. Звідси 12 < 30.

Бухгалтер, за графіком, не схильний до ризику, оскільки його графік — увігнутий. Це підтверджується умовою несхильності до ризику: ТАБЛИЦА 4 U(M(x))> M(U(x)). M(x) = 12 000; U(M(x)) = 52; M(U(x)) = 30. Звідси 52 > 30.

Тепер розрахуємо сподівану корисність доходів відповідно до поглядів директора та бухгалтера. Для цього потрібно перетворити шкалу доходів на шкалу корисностей за бухгалтером та директором, користуючись відповідними графіками.  Розрахунки сподіваної корисності згідно з поглядами бухгалтера й директора подано, відповідно, в табл. 3 і табл. 4. Таблиця 3 Розрахунок сподіваної корисності ЗА бухгалтером

Таблиця 4 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 373. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||