|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Постановка бюджета доходов и расходов в ОАО «Череповецкий молочный комбинат»В связи со спецификой отрасли планирование и контроль результатов деятельности предприятия становится невозможным без формирования программы действий (или бизнес-плана) и бюджета как основного инструмента управления предприятием, обеспечивающего точной, полной и своевременной информацией руководство. Как на любом крупном предприятии, в ОАО «Череповецкий молочный комбинат» имеется планово-экономический отдел и финансовый отдел. ПЭО (планово-экономический отдел) разрабатывает плановые значения затрат на будущий период и сравнивает их с фактическими. В качестве плановых показателей используются значения прошлого года, что заведомо ведет к превышению фактических расходов над плановыми. Финансовый отдел распределяет денежные потоки. В целом, можно сказать, что организация финансового планирования в ОАО «Череповецкий молочный комбинат» имеет удовлетворительную оценку. Деятельность существующей финансовой службы принесла свои результаты: укрепила положение предприятия на рынке, повысила финансовую устойчивость, что видно из расчетов во втором разделе. Тем не менее, дальнейшее укрепление позиций предприятия на рынке, сокращение объемов дебиторской задолженности требует дальнейшего развития финансового планирования. В качестве одного из вариантов развития менеджмента предлагается внедрение системы бюджетирования. Таким образом, для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия. Бюджетирование, то есть создание технологии планирования, учета и контроля денег и финансовых результатов - это первый экзамен на зрелость для каждой компании, в случае неудачи которого она перестает расти или начинает разоряться. Построение бюджетов помогает понять, что и почему происходит с фирмой на рынке, и учит экономить на затратах.

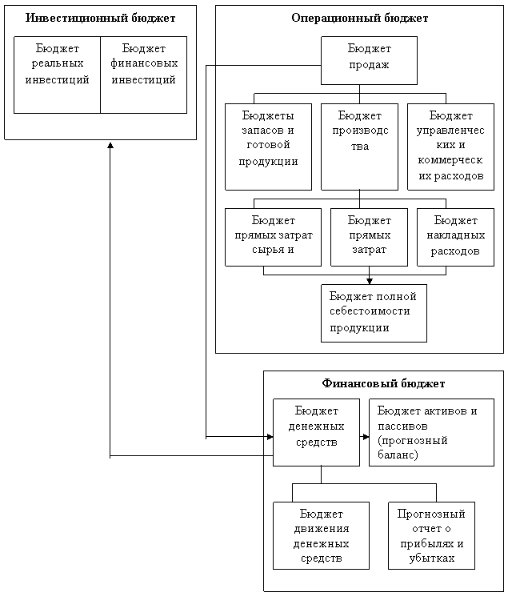

Рис. 4. Основные составляющие бюджета предприятия Рассмотрим модель формирования бюджета организации, предложенную для ОАО «Череповецкий молочный комбинат», в результате проведенной работы.

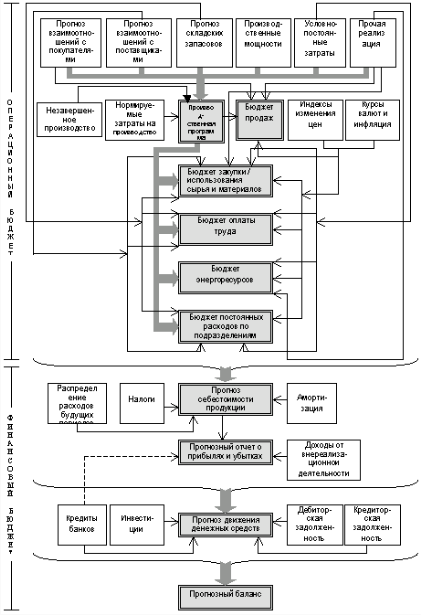

Рис. 5. Модель формирования бюджета предприятия Бюджет рассматривается как система организационного взаимодействия центров планирования (ЦП), центров финансовой ответственности (ЦФО) и центров затрат (ЦЗ), направленная на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования. Под центрами затрат в модели понимаются направления расходования материально-финансовых ресурсов. Предлагаемая модель позволит отслеживать эффективность выполнения поставленных в процессе бюджетного планирования задач посредством сопоставления фактических действий сотрудников предприятия с регламентом бюджетного процесса. Составление основных операционных бюджетов базируется на нормативах расхода материалов/комплектующих, полуфабрикатов собственного производства и трудовых нормативах и пооперационных расценках. Формирование бюджета происходит на основании детального прогноза портфеля заказов и сопоставления его с реальными возможностями предприятия. Результатами расчетов являются: прогноз совокупных доходов и расходов предприятия, прогноз движения денежных средств, прогнозный баланс. После того как бюджет разработан и принят, реальные показатели деятельности предприятия сравниваются с запланированными. Табл. 33. Результаты контроля бюджета с факторным анализом отклонений

Как видно из таблицы, отклонения денежного потока второго квартала являются весьма существенными – 68%. Это вызывает необходимость произвести факторный анализ отклонений. Технология проведения этого анализа достаточна проста. Основная идея состоит в ответе на вопрос: какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Это означает, что необходимо сделать многократный пересчет бюджета для каждого отдельно действующего фактора при условии, что этот параметр принял значение, наблюдаемое по факту выполнения бюджета. Разумеется, что для проведения такого анализа должна использоваться компьютерная программа, позволяющая оперативно пересчитывать бюджеты.

Основные выводы по результатам расчетов следующие. В рассчитанных показателях видно, что с 2010 года на предприятии наблюдается рост выручки, и в 2012 году ее прирост составил 289209 тыс. руб. Положительным можно считать меньший прирост себестоимости (245254 тыс.руб.) по сравнению с приростом выручки. Увеличение коммерческих и управленческих расходов вызвано повышением затрат ОАО «Череповецкий молочный комбинат» на проведение маркетинговых исследований, на рекламу, поиск новых рынков сбыта. На анализируемом предприятии коэффициент соотношения доходов и расходов чуть больше 1. Так в 2010 коэффициент составлял- 1,05, в 2011 -1,06, в 2012 году - 1,05. Значит, финансово-хозяйственная деятельность организации является недостаточно эффективной. Имущество ОАО «Череповецкий молочный комбинат» в 2012 году увеличилось на 36742 тыс. руб., или на 18,9 % к соответствующему периоду 2010 года благодаря модернизации и технического перевооружения производства. За это время внеоборотные активы увеличились на 7652 тыс. руб., или 110,8 %, а оборотные активы соответственно на 29090 тыс. руб., или на 23,5 % к соответствующему периоду 2010 года. Проведенный анализ ликвидности баланса ОАО «Череповецкий молочный комбинат» за 2010 - 2012 гг. показал, что предприятие находится в неустойчивом состоянии. Рассчитанные показатели финансовой устойчивости говорят о том, что предприятие не зависимо от заемного капитала и обеспечено собственными средствами. Анализ динамики пассивов показал, что ОАО «Череповецкий молочный комбинат» использует собственные, а также долгосрочные и краткосрочные заемные средства. Собственный капитал за 2012 вырос на 71284 тыс.руб. или на 191,0 % к 2010 году. Наблюдается снижение долгосрочных обязательств организацией на конец 2012 года в сумме 11925 тыс.руб. или на 84% к уровню 2010 года. Краткосрочные обязательства также имеют тенденцию к снижению. К концу 2012 года они сократились на 22617 тыс.руб., или на 23,0 %. Решающее влияние на формирование всех финансовых показателей предприятия, в том числе и прибыли, оказывает соотношение его доходов и расходов. На анализируемом предприятии коэффициент соотношения доходов и расходов чуть больше 1. Так в 2010 коэффициент составлял- 1,05, в 2011 -1,06, в 2012 году - 1,05. Поэтому, финансово-хозяйственная деятельность организации является недостаточно эффективной. Важнейшим показателем, отражающим конечные финансовые результаты деятельности организации, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в финансовые операции, либо в другие организации. В анализируемом периоде наблюдается неравномерная динамика значений показателей рентабельности ОАО «Череповецкий молочный комбинат». Особенно большим был рост показателей в 2010 году. Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, - росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов. Факторами роста доходов и соответственно прибыли является разумная ценовая, сбытовая и ассортиментная политика. Поэтому производственно-хозяйственная деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. Чистая прибыль предприятия в 2012 году составила 52646 тыс. руб., что выше аналогичного периода 2010 года на 11987 тыс.рублей, но ниже 2011 года на 7228 тыс.руб. Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. В ОАО «Череповецкий молочный комбинат» размер нераспределенной прибыли постоянно возрастает и увеличивает величину собственного капитала. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития. Проведенная количественная оценка предложений к финансовой стратегии по вариантам планирования и оптимизации показателей финансовых результатов ОАО «Череповецкий молочный комбинат» показала, что основной критерий совершенствования финансового состояния организации - повышение финансовых результатов достигнут. По всем прогнозируемым вариантам показатели, характеризующие финансовые результаты деятельности ОАО «Череповецкий молочный комбинат» улучшаются.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 351. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||