|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Бюджетний устрій та побудова бюджетної системи України.Питання: 1. Визначення бюджетної системи та бюджетного устрою. 2. Принципи побудови бюджетної системи. 3. Бюджетна класифікація. 4. Основні визначення термінів бюджетної системи. 5. БКУ – основний документ, що регулює бюджетні правовідносини. 6. Конституція України про бюджетну систему.

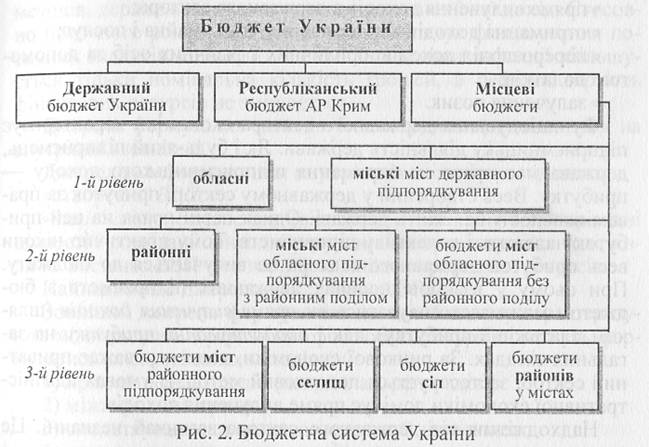

1. Визначення бюджетної системи та бюджетного устрою Сутність бюджетної системи будь-якої країни полягає у визначенні на законодавчому рівні порядку формування доходів держави та напрямів їх використання з одночасним визначенням правових норм відносин між державою, юридичними і фізичними особами, в тому числі функцій державного фінансового контролю. Значний вплив на побудову бюджетної системи має територіальний поділ та розмежування функцій держави, закріплених Конституцією України, між центральною і місцевими органами влади з метою найбільш ефективного управління країною. Бюджетна система є складовою частиною фінансової системи держави і включає: “Сукупність державного та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права” (п.5 ст.2 Бюджетного Кодексу України). Основними документами, що регулюють бюджетні відносини, є Бюджетний Кодекс України, який є базовим для вивчення дисципліни, а також Конституція України, Закон “Про Державний бюджет на поточний рік”, нормативні документи Кабінету Міністрів, Міністерства Фінансів та інших Міністерств. Структура бюджету розглядається в горизонтальному і вертикальному розрізах. У горизонтальному вона характеризується складом доходів і витрат, їх питомою вагою. У вертикальному структура бюджету розглядається по рівнях державної влади і управління і характеризується взаємозв'язаними поняттями «бюджетний лад» і «бюджетна система».  Бюджетна система відображає сукупність всіх видів бюджетів, які створюються в даній країні відповідно її бюджетному устрою;. Бюджетний устрій визначає, яким чином здійснюється побудова бюджетної системи, і враховує такі фактори: 1. Види бюджетів, створених в країні; 2. Принципи побудови бюджетної системи; 3. Розмежування характеру і форм взаємовідносин між бюджетами. Возможны три варианта видов бюджетов: – створення єдиного бюджету для всієї країги; – створення окремих регіональних бюджетів; – створення на кожному рівні адміністративного поділу централизованих і децентралізованних видів бюджетів. Як перший, так і другий варіанти мають суттєві недоліки і в нашій країні не знайшли застосування. Згідно з третім варіантом та відповідно до Бюджетного кодексу України бюджетна система державивключає: · державний бюджет; · місцеві бюджети. Місцеві бюджетиподіляються за рівнем адміністративного поділу на: · Республіканський бюджет Автономної Республіки Крим; · обласні; · міські (міст державного та обласного підпорядкування з районним поділом); · районні; · бюджети міст (обласного і районного підпорядкування без районного поділу); · сіл; · селищ; · районів у містах. Бюджети міст, сіл, селищ утворюють групу бюджетів місцевого самоврядування в складі місцевих бюджетів. Всі бюджети України мають самостійний характер. Самостійність всіх рівнів забезпечуються наявністю власних джерел доходів і правом визначення напряму використання засобів відповідно до існуючого законодавства. В основі побудови бюджетної системи лежить адміністративно-територіальний поділ країни. При цьому поділ бюджетів здійснюється за наявності відповідного органу управління. Специфічною ознакою України є те, що на сільському рівні можуть утворюватись єдині для кількох сіл органи влади. Тоді створюється й один бюджет. Бюджетну систему України можна уявити у вигляді схеми на рис. 1.

Зведений бюджет України– це сукупність показників всіх бюджетів, які входять до складу бюджетної системи України. Зведений бюджет використовується для аналізу прогнозування соціально-економічного розвитку держави. До зведеного бюджету державі входить державній і місцеві бюджеті. Крім того, існують бюджети областей, в які входять обласний бюджет, зведений бюджет районів і зведений бюджет міст обласного значення. До зведеного бюджету районів входить: – районний бюджет; – бюджет міст районного значення( Селіщній); – сільський бюджет. Зведений бюджет міст обласного значення: – міський бюджет; – бюджет районів міста. Державний бюджет України відрізняється від бюджету держави в цілому тим, що включає в себе лише частину загальнодержавних податків і зборів і забезпечує фінансування частини повноважень, закріплених Конституцією України, які здійснюються в інтересах всіх громадян України, а не окремих регіонів. (Наприклад, оборона країни, внутрішній порядок, вищі учбові заклади, спеціалізовані медичні клінки і інститути, Національні культурні і спортивні заклади, соціальний захист населення та ін..) Обласний бюджет включає частину податків і зборів, що сплачуються платниками на території області і здійснює фінансування повноважень в інтересах всього населення області (обласні лікарі, училища, обласні культурні заклади). Районний бюджет включає частину податків і зборів, що сплачуються платниками на території району і здійснює фінансування повноважень в інтересах всього населення району (районні лікарі, районні культурні заклади, районні дороги, еколошичні заходи). Селищний бюджет – включає частину доходів, що збираються на території селища, і видатків – в інтересах територіальної громади селища; Сільський бюджет – включає частину доходів, що збираються на території села, і видатків – в інтересах територіальної громади села. Слід підкреслити, що всі податки і збори сплачуються на конкретій території міста, села або селища, але після цього розподіляються по рівнях бюджетів, тобто не залишаються стовідсотково за місцем сплати, що обумовлено побудовою бюджетної системи України. Слід підкреслити, що будь - які повноваження держави,передані для виконання місцевим органам влади, повинні бути забезпечені фінансами за рахунок державного бюджету. |

||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 469. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |