|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Податки і податкова системаСьогодні ми не можемо уявити собі державу без податків. В умовах ринкової економіки фінансова політика держави базується на системі фінансових регуляторів, якими є насамперед податки, які забезпечують вилучення і перерозподіл створеного валового внутрішнього продукту і формування централізованих фондів грошових ресурсів держави. Історія цивілізації свідчить, що податки – це найбільш пізня форма державних доходів. Податки стають настільки звичним джерелом державних коштів, що відомий політичний діяч Північної Америки Б. Франклін (1706 –1790) зміг сказати, що „платити” податки і вмерти повинен кожен”. Податкова політика – це державна політика оподаткування юридичних і фізичних осіб. Її метою є формування державного і місцевих бюджетів за одночасного стимулювання ділової активності підприємства. Реалізується через систему податків, податкових ставок і податкових пільг. Як економічну категорію, податок слід розглядати в таких аспектах : за економічною сутністю; формою прояву: організаційно-правового боку. А Кучерявенко М.П. у підручнику „Фінансове право” каже: „ термін податка може розглядатися як правова і як прикладна категорії”. Як правова категорія це перехід права власності від платника до держави, тобто мобілізація коштів державою у централізований фонд для задоволення суспільних потреб. Як прикладна категорія податок становить нецільовий безвідплатний, безповоротний, безумовний і обов’язковий платіж, що надходить від юридичних і фізичних осіб до бюджету відповідного рівня на підставі акта Верховної Ради або ради місцевого самоврядування. Матеріальною основою податків є реальна сума грошових коштів, що мобілізується державою.  Враховуючи ці дві сторони єдиної категорії, можна перш за все, визначити податок як форму примусового відчуження результатів діяльності юридичних і фізичних осіб, що приймають грошову форму у власність держави, які надходять до бюджету відповідного рівня (або цільовий фонд) на підставі акта компетентного органу державної влади цей платіж вноситься як нецільовий, безвідплатний, безповоротний і обов’язковий, в порядку, розмірах та у строки, встановлені законодавством. Податок – це плата суспільства за виконання державою її функцій, це відрахування частини вартості ВНП на загальносуспільні потреби. Функції податків повинні відбивати їх суттєвість: фіскальна – функція показує насичення доходної частини бюджету. Дуже важливо підкреслити стабільність фіскальної функції податків, яка означає не просто формування переліку надходжень в бюджет, а механізм цих надходжень, що діє на постійній стабільній основі і забезпечує централізоване стягнення податків. Регулююча функція скерована як на регулювання виробництва та і на регулювання споживання, при цьому регулювання враховує не тільки податковий тиск, але і перспективи того чи іншого виду діяльності, рівня прибутковості тощо. Розподільна функція являє своє рідне віддзеркалення фіскальної : наповнити казну , щоб потім розподілити одержані кошти, це дозволяє говорити про існування первинного і вторинного ( перерозподілу ) поділу. Стимулююча функція створює орієнтири для розвитку чи руйнування виробництва діяльності. Як і регулююча, вона може бути пов’язана з застосуванням механізму пільг, зміною об’єкту оподаткування, зменшенням бази оподаткування. Контрольна функція. За допомогою її оцінюється раціональність, збалансованість податкової системи, кожного податку зокрема, перевіряється наскільки податки відповідають реалізації своєї мети в умовах, що склалися. Роль системи оподаткування виявляється під час перерозподілу сукупного доходу суспільства через функції системи оподаткування. Реалізація функції податку безпосередньо пов’язана з тими принципами, що в ньому закладені і втілюються в окремому виді податків. Принципи податку реалізуються крізь конкретні прояви, що характеризують особливості цього специфічного механізму: 1.) одноразовість обкладення означає, що один і той же об’єкт може оподаткуватися одним видом податку тільки один раз за певний період; 2.) найбільш важливі податки, які здійснюють основні надходження коштів у бюджет, і перелік всіх інших визначається вищим органом законодавчої влади. Механізм оподаткування регулює уряд; 3.) універсалізація податку припускає незалежність податкового тягаря від форм власності платника, рівний підхід до умов оподаткування будь-яких суб’єктів; 4.) науковий підхід в формуванні елементів податкового механізму. Податкова система це сукупність передбачених податковим законодавством загальнодержавних та місцевих податків, зборів та інших обов’язкових платежів усіх рівнів, принципів, форм і методів їх установлення, зміни скасування, обчислення, сплати та стягнення, а також забезпечення відповідальності за вчинення правопорушень у сфері оподаткування, організації роботи щодо податкового контролю. Принципами побудови системи оподаткування є : - стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції – стимулювання підприємницької виробничої діяльності та інвестиційної активності; обов’язковість; рівнозначність і пропорційність; рівність, недопущення будь-яких проявів податкової дискримінації; соціальна справедливість; стабільність, економічна обґрунтованість; рівномірність сплати; компетенція; єдиний підхід, доступність, тощо. Взаємозв’язок між податковою політикою і податковою системою може бути визначений так: метою оподаткування є вилучення ресурсів із сфери приватного використання; податкова політика спрямовується так, аби провести це вилучення з найменшою шкодою для економіки країни і соціальної сфери. Оволодіння основами податків вимагає чіткого і точного розуміння податкової термінології, тобто понять які заведено називати елементами податку: об’єкт податку вказує на те, що саме оподатковується (дохід, земля, транспортний засіб тощо); суб’єкти оподаткування – це особи (юридичні, або фізичні) , на яких покладено обов’язки сплачувати, утримувати та перераховувати податки до бюджету. Джерелом податку називають дохід з якого платник сплачує податок. Одиницю оподаткування (або масштабом вимірювання) є одиниця виміру (фізичного або грошового об’єкта оподаткування). Ставка податку – це законодавчо встановлена величина податку на одиницю виміру бази оподаткування. Існують універсальний підхід – встановлюється єдина для всіх платників ставка та диференційований підхід – це кілька ставок. За способом побудови ставки податку поділяються на тверді – встановлюються у грошовому вимірі на одиницю оподаткування в натуральному обчислені та процентні – встановлюються щодо об’єкта оподаткування який має грошовий вимір. Процентні ставки можуть бути: Пропорційними – це єдині ставки, що не залежать від розміру об’єкта оподаткування. Прогресивні – це такі ставки, розмір яких зростає в міру збільшення об’єктів оподаткування. Регресивні ставки – зменшуються в міру зростання об’єкта оподаткування. Податкова квота – частка податку в доході платника. Краще з’ясувати сутність податків і їх вплив через податковий механізм на економіку можливо завдяки класифікації податків за певними ознаками схема . Права платників податків і зборів (обов’язкових платежів) подавати державним органам документи, що підтверджують право на пільги щодо оподаткування у порядку встановленому законами України: одержувати та ознайомлюватися з актами перевірок, проведених державними податковими органами: оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їх посадових осіб. Розрізняють три способу утримання податків: 1) біля джерела отримання доходу (тобто з з/п і доходів громадян); 2) на підставі декларації (тобто надання даних про фактичні розміри об’єкта оподаткування); 3) на підставі платіжного доручення чи кадастровий (розрахунок сум земельного податку тощо). Кадастр – це реєстр, якому належить перелік об’єктів (земля, участок, розмір) він установлює середню дохідність. Прямі податки встановлюються безпосередньо щодо платників, їх розмір залежить від масштабів об’єкта оподаткування. Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для непрямого платника прямо не залежить від його доходів.

Порядок зарахування загальнодержавних і місцевих податків і зборів до державного бюджету України, Автономної Республіки Крим, місцевих бюджетів і державних цільових фондів визначається згідно з законами України. Взаємодія держави та платників податків у податкових відносинах дивись у схемі 2.8.

Схема 2.8. Взаємодія держави та платників податків у податкових відносинах

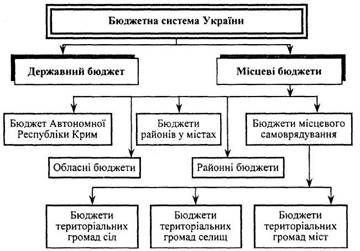

Схема 2.9. Роль системи оподаткування Державний бюджет України Україна є суверенна і незалежна, демократична, соціальна, правова держава, територія її в межах існуючого кордону є цілісною і недоторканою. Людина її життя і здоров’я, честь і гідність, недоторканість і безпека визначаються в Україні найвищою соціальною цінністю. Права і свобода людини та її гарантії визначають зміст і спрямованість діяльності держави. Це визначила Конституція держави України. Для виконання державних функцій визначених Конституцією України, потрібні матеріальні засоби, які в умовах товарно-грошових відносин ринкової економіки мають грошовий характер. Ресурси для покриття видатків кожна держава отримує шляхом формування і використання централізованого фонду коштів – свого бюджету. Фінансові відносини, які складаються у державі з підприємствами, організаціями любої форми власності та населенням називаються бюджетними. З матеріальної точки зору бюджет це централізований фонд коштів (для держави чи органів місцевих самоврядувань) який використовується для забезпечення функцій держави. Це її основний фінансовий план утворення і використання централізованого фонду грошових коштів держави, якій відіграє координуючу роль. Як економічна категорія бюджет – це система суспільних (економічних) відносин, які обумовлені об’єктивно властивими товарно-грошовими відносинами і діями закону вартості при допомозі яких відбувається розподіл і перерозподіл сукупного валового внутрішнього продукту та національного доходу і утворення централізованих фондів коштів. Бюджет має і політичне значення, оскільки законодавчий орган за своїм волевиявленням затверджує об’єм видатків і доходів бюджету на плановий рік і цим ставить уряд під свій контроль. Бюджет як правова категорія це Закон України прийнятий вищім органом законодавчої влади. ВРУ, а на місцях органами місцевого самоврядування, якими утверджуються основні фінансові плани формування та використання коштів для держави у цілому чи відокремлених територій, що передбачено ст.42 Конституції України, а місцеві бюджети актом місцевої ради. Бюджет установлюється на 1 рік Період дії бюджету має назву бюджетного періоду. Державний бюджет згідно статті 96 Конституції України затверджується щорічно Верховною Радою України (ВРУ) на період с 1 січня по 31 грудня як і у більшій частині європейських держав (Франція, Іспанія, Австрія, Греція тощо) Але Англії, Данії бюджетний період з 1 квітня по 31 березня. Італія, Норвегія, Японія – з 1 липня по 30 червня. Такий вибір пояснюється строками бюджетних парламентських сесій у цих країнах. Сукупність бюджетних відносин по формуванню та використанню бюджетного фонду країни є поняття державний бюджет. Основні функції бюджету це розподільна, контрольна та функція забезпечення функціонування держави (регулююча – вплив відтворення на стимулюючи чи стримуючи його темпи, посилювати чи послаблювати накопичення капіталу, розширення чи зменшення платоспроможності спросу за допомогою податків.) Розподільна функція – формування та використання грошових коштів держави і їх використання з метою задоволення загально суспільних потреб. Контрольна – це забезпечення правдивості формування грошових коштів держави, а також використання їх по цільовому призначенні. Функція забезпечення функціонування держави ставить задачу створити матеріально-фінансову базу функціонування держави: утримання апарата управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних митницьких органів, податкової служби, дипломатичних представництв України за кордоном, внески у міжнародні організації членами яких являється України. Бюджетний устрій в Україні ґрунтується на таких принципах: – принцип єдності забезпечується існуванням єдиного рахунку доходів і видатків кожної ланки бюджетної системи, а також єдиною правовою базою, єдиною бюджетною класифікацією, єдністю форм бюджетної документації, що встановлюються Міністерством фінансів України, єдиною грошовою системою у державі, надання статистичної і бюджетної інформації для зведених бюджетів тощо; – принцип повноти – органи держави при складанні і затвердженні бюджету зобов’язані включати всі доходи і видатки, передбачені законодавством; – принцип достовірності – це формування бюджету на реальних показниках, науково-обґрунтованих нормативах та відображення у звіті про виконання бюджету, тільки тих доходів і видатків, які є результатом кінцевих касових операцій банку; – принцип гласності означає обов’язковий відкритий розгляд бюджетів усіх рівнів на сесіях представницьких органів ВРУ і на радах місцевих органів самоврядування (М.ОС); – принцип публічності – обов’язкове обнародування бюджетних матеріалів тощо; – принцип спеціалізації показників доходів і видатків бюджетів – конкретне визначення розмірів доходів за джерелами утворення і видатків за їх призначенням. Бюджетний механізм – це сукупність конкретних форм бюджетних відносин, методів мобілізації і витрачання бюджетних коштів. Через бюджетний механізм держава регулює економіку, стимулює виробничі та соціальні процеси, це податки, бюджетне фінансування загальнодержавних програм, фінансова підтримка окремих галузей і підприємств, створення за рахунок бюджетних коштів спеціальних фондів, резервів для попередження диспропорцій у розвитку економіки тощо. Сукупність різних видів бюджетів, побудована з урахуванням економічних відносин державного і адміністративно-територіальних устроїв і врегульована нормами права являє собою бюджетну систему держави. Бюджетна політика це комплекс юридичних економічних організаційних мір по складанню бюджетів, регулювання бюджетного процесу управлінню дефіцитом бюджету і організацією бюджетного контролю. Складовими бюджетної системи України є Держаний бюджет та місцеві бюджети. Місцеві бюджети – це бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад, сіл, селищ, міст та їх об’єднань) (схема 2. 10).

Схема 2.10. Зведений бюджет України

Для аналізу та прогнозування економічного та соціального розвитку держави складається: зведений бюджет України що включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим і зведених бюджетів областей та міст Києва і Севастополя. Основуючись на положеннях Закону України „О бюджетній системи України” в редакції від 29.06.95г.

Схема 2.11. Бюджетна система України

Можна виділити такі стадії бюджетного процесу: 1. підготовка к складанню проектів бюджетів; 2. складання проекту бюджету; 3. розгляд проекту бюджету; 4. прийняття закону про державний бюджет України, рішення про місцеві бюджети; 5. виконання бюджету; 6. звіт про виконання бюджету й прийняття рішення щодо нього. Бюджет процес має циклічний характер і проводиться безперервно. Період часу від початку розробки проекту бюджету до затвердження звіту про виконання, має період більш двох років і називається бюджетний цикл. Завдання бюджетного планування: достовірне визначення обсягу та джерел формування доходів бюджету, оптимальний розподіл видатків за окремими групами і галузями, збалансування бюджету. Процедура бюджетного планування – послідовність доходів і дій зі складанням і розгляду проекту бюджету, включає такі етапи: визначення основних напрямків бюджетної політики; підготовка і аналіз бюджетних запитів; схвалення проекту державного бюджету кабінетом Міністрів, розгляд та прийняття державного бюджету В.Р. Управління бюджетом в Україні є загальне, оперативне, непряме управління. Загальне управління здійснюють: ВР, Президент, Кабінет Міністрів, ВР Автономної Республіки Крим, місцеві ради, Державні адміністрації. Оперативне управління: органи системи Міністерства фінансів України: Державне казначейство, Державна контрольна-ревізійна служба, Державна податкова служба, Державна податкова міліція, рахункова палата, установи банків. Непряме управління: дохідна частина бюджету, Митні органи, органи внутрішніх справ, органи юстиції, нотаріальні контори та інші. Видаткова частина бюджету: розпорядники бюджетних коштів трьох ступенів. Міжбюджетні відносини – це відносини між державою Автономною Республікою Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами. За напрямками взаємовідносин між бюджетами поділяються на вертикальні – між бюджетами різних рівнів і горизонтальні – між бюджетами одного рівня. Види взаємовідносин регламентовані законодавчими та інструктивними документами: договірні – на підставі угоди між відповідними органами влади чи управління. Механізм регулювання міжбюджетних відносин базується на використанні фінансових нормативів бюджетної забезпеченості як певного рівня соціальних послуг у розрахунку на душу населення, надання яких гарантується державою виходячи з наявних фінансових ресурсів та певного обсягу міжбюджетних трансфертів. Він розраховується діленням загального обсягу фінансових ресурсів що спрямовуються на реалізацію бюджетних програм на кількість мешканців чи споживачів соціальних послуг. В країні застосовується казначейська форма обслуговування Державного і місцевих бюджетів, яка передбачає здійснення Державним казначейством через єдиний казначейський рахунок: операції з коштами державного і місцевих бюджетів; розрахунково-касового обслуговування розпорядників бюджетних коштів; контролю бюджетних повноважень при зарахуванні надходжень, прийняття зобов’язань та проведенні платежів; бухгалтерського обліку та складання звітності про виконання бюджету. Міні – лексикон:бюджет, бюджетна система, бюджетний устрій, бюджетний процес, функції бюджету, бюджетний механізм, принципи бюджету, міжбюджетні відносини, казначейство, бюджетне планування, бюджетна політика, місцевий бюджет. Питання для самоперевірки та контролю: 1. Що являє собою бюджет як основний фінансовий план держави? 2. У чому виражається матеріальний зміст бюджету? 3. Бюджет як економічна правова категорія, його функції і призначення. 4. Бюджетна система: поняття і принципи побудови. 5. Складові бюджетної системи 6. На яких принципах грунтується бюджетний устрій. 7. Бюджетний процес і його складові етапи. 8. Завдання бюджетного планування. 9. Процедура бюджетного планування. 10.Які органи здійснюють управління бюджетом в Україні? 11. На чому базується механізм регулювання міжбюджетних відносин? 12.Які види взаємовідносин регламентовані законодавчими та інструктивними документами? 13.Яка форма обслуговування Державного і місцевих бюджетів застосовується в Україні? Навчально-методичні матеріали: [5]; [6]; [33]; [37]; [38]с.88–98; [22]с.74–98; [24]с.448–458; 124–147; [30]с.220–225; 125–142; [32] с.71–78; [28] |

||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 452. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Схема 2.7. Структура місцевих фінансів

Схема 2.7. Структура місцевих фінансів