|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ГЛАВА 2. НАВЧАЛЬНО-МЕТОДИЧНЕ ЗАБЕЗБЕЧЕННЯ ДО ТЕМ КУРСУФінанси як історична категорія являється продуктом цивілізації. Вони виникли на вищій ступені цивілізації з появою торгівлі і розвиваються як її прохідна частина. Поділ суспільної праці і розчленення товариства на окремі класи приводить до роз'єднання родового слою і заміни його суспільним строєм у формі держави. Розвиток товарообміну привів до появи посередника процесу обміну, тобто грошей. З появою людей у яких було багато грошей з'явився капітал. Розвиток процесів купівлі-продажу товарів за гроші привело до появи грошового кредиту та обмінних пунктів грошей (лавок, мінял, а у купі виникає процент як плата за кредит, тобто виникає розтовщичество. Як специфічний різновид ростовщиченского кредиту при феодалізмі з'являється міжнародний кредит він використовується головним чином для фінансування війн, хрестових походів та утримання королівських домівок Європи. Таким чином частина грошей перетворюються у капітал тобто стають грошима для отримання прибутку. Розвиток капіталу у подальшому приводить до появи цінних паперів, акцій, облігацій, векселів. Далі окрім грошової форми капіталу з'являється матеріальна та майнова (земля, нерухомість та ін.) і нематеріальна (знання, здібності людини та ін.). Держава для виконання своїх функцій, потребує матеріально-речовинні ресурси (продовольство, фураж тощо) та грошові кошти які починає збирати у примусовій формі за допомогою різних зборів та податків. Таким чином фінанси були створені самим життям людини та людського суспільства в обличчі держави як центрального суспільного інституту. Термін фінанси з старолатинської finis – означає межа, кінець. У середні віки застосовувалися такі латинські слова як finatiо, finanсіа – обов'язковий грошовий платіж.  В XVI – XVII століттях у Німеччині під терміном finanz розуміли хитрість, підступність, здирництво, віроломство та ін. У XVII столітті фінанси вже означали сукупність державного майна та державного хазяйства, доходи та видатки держави тобто поступово трансформувались у сучасне розуміння фінансів. У економічному словнику російського видання під фінансами розуміють як грошові кошти, фінансові ресурси, так і економічні відносини, обумовлені взаємними розрахунками між господарчими суб'єктами, рухом грошових коштів, грошовим обігом, використання грошей. У сучасному значенні термін фінанси міцно пов'язаний з грошима, але не є ними. Фінанси відрізняються від грошей як за змістом, так і за функціями, які вони виконують. Гроші це – всезагальний еквівалент, з допомогою якого насамперед вимірюються затрати праці асоційованих робітників, а фінанси – це економічний інструмент розподілу і перерозподілу валового внутрішнього продукту і національного доходу, знаряддя контролю за утворенням і використанням фондів грошових коштів тобто уматеріальному змісті фінанси – це фонди коштів які мобілізуються і використовуються державою для здійснення його функцій. При цьому понятті фонди коштів охоплюють готівкові грошові кошти, безготівкові грошові кошти, кошти на рахунках і во вкладах, валюта, цінні папери та розрахункові клірингові одиниці, які можуть виступати як грошовий еквівалент. Далі треба зв’язувати, що фінанси виражають грошові відносини, які виникають між: підприємствами у процесі придбання товарно-матеріальних цінностей, реалізація товарів і послуг; підприємствами і вищестоящими організаціями при створенні централізованих фондів грошових коштів і їх розподілі: державою; підприємствами при сплаті ними податків до бюджету і фінансування видатків і державою і громадянами при внесенні ними податків і добровільних платежів; підприємствами, громадянами і позабюджетними фондами при внесенні платежів і одержання коштів з них; окремими ланками бюджетної системи; органами страхування, підприємствами, населенням при сплаті страхових внесків і відшкодуванні шкоди при настанні страхового випадку і нарешті, що кругообіг фондів підприємств. Таким чином фінанси держави підрозділяються на централізовані та децентралізовані фінанси. Централізовані фінанси відображають відносини пов'язані з мобілізацією, розподілом і використанням централізованих грошових фондів. Ці фонди поступають в розпорядження держави як суб'єкта публічної влади. За рахунок централізованих грошових фондів фінансуються видатки держави на капітальне будівництво, реконструкцію підприємств, структурну перебудову, конверсію, утримується вся невиробнича сфера – освіта, охорона здоров'я, фізична культура, спорт, оборонний сектор, управління, правоохоронні органи, соціальне забезпечення громадян. Децентралізовані фінанси – їх ще називають децентралізованими фондами грошових коштів, це фінанси підприємств та організацій усіх форм власності які утворюють фонди за рахунок власного прибутку, але ще і формують їх за рахунок інших джерел дотацій, інвестицій тощо. Склад фінансових ресурсів показан на схемі 2.1. Як економічна категорія фінанси – це система грошових відносин, які виникають с приводу мобілізації, розподілу та використання централізованих та децентралізованих фондів коштів у відповідності з потребою суспільства та його членів. Фінанси являються тим економічним інструментом з допомогою якого держава по перше – сприяє процесу накопичення капіталу, тобто визначає темпи економічного зросту; по друге – впливає на процес реалізації сукупного суспільного продукту в цілому та соціального доходу; по трете – впливає на процес відтворення робочої сили. Слід уважно дослідити, що багатство країни безпосередньо залежить від добробуту його населення тобто розмір валового внутрішнього продукту (ВВП) характеризує ступень розвитку країни. Так ВВП в Україні у 2001р. – 204,1 млрд. грн., 2002р. – 220,9 млрд. грн., 2003р. – 264,1млрд. грн., у 2004 р. – 400,3 млрд. грн.

Схема 2.1.Склад фінансових ресурсів

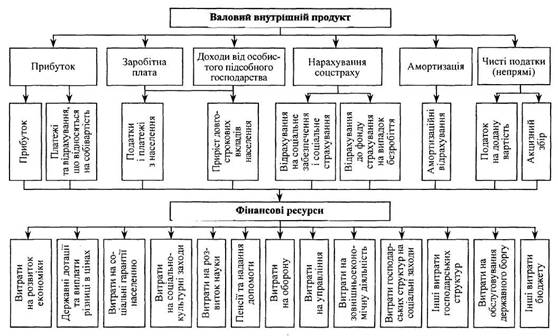

Обсяг ВВП в дол. США на душу населення: дані 2004 р.: Швейцарія – 40630 ; США – 34260; Японія – 26460; Італія – 23370; Канада – 27330; Німеччина – 27510; Україна – 1585. Взаємозв’язок фінансових ресурсів із вартісною структурою внутрішнього валового продукту показано на схемі 2.2.

Схема 2.2. Взаємозв’язок фінансових ресурсів із вартісною структурою внутрішнього валового продукту

Таким чином фінанси охоплюють широкий спектр виробничих стосунків. Вдосконалення товарно-грошових відносин вимагає й відповідного оздоровлення фінансів. Основними напрямками такого вдосконалення слід вважати: а) розробку й перебудову бюджетного планування й фінансування; б) розробку й реалізацію дійової податкової політики; в) зміцнення економічної самостійності й відповідальності регіонів; При цьому вдосконалення фінансового механізму має враховувати всю сукупність політичних, соціальних та економічних факторів у тому числі й державний устрій нашої країни, нерівномірність розвитку окремих регіонів, відставання соціальної сфери, матеріальну фінансову незбалансованість і реальний дефіцит держбюджету, ігнорування економічних методів роботи та інертність господарчого мислення, недостатню дієвість мотиваційного механізму стимулювання праці. Сутність фінансів проявляється в їх функціях. Функція (виконання, здійснення) – це зовнішня проява її якостей в даній системі відносин тобто це процеси утворення грошових фондів, надходження наявних грошових коштів, витрачання грошових фондів, використання наявних грошей. Основні функції фінансів: 1. Акумулюючи – побудова матеріальної основи функціонування держави. 2. Регулююча – стимулювання діяльності суб'єктів фінансових відносин, тобто стимулювання зростання ефективності суспільного виробництва. 3. Розподільна (9) – здійснюється планомірний розподіл та перерозподіл ВВП він включає в себе кілько стадій: а) первинний розподіл – це розподіл заново створеної вартості і формування первинних доходів суб'єктів зайнятих у створенні ВВП. У фізичних осіб – заробітна плата; у юридичних – прибуток, у держави – прибуток державного сектора, що централізується в бюджеті й надходження від державних послуг, ресурсів, угод і т. ін. б)перерозподіл полягає у створенні й використанні централізованих фондів. За рівнем централізації вони поділяються на загально державні (бюджеті фонди цільового призначення); відомчі – це фонди що створюють міністерства і відомства (наприклад фонд охорони праці); корпоративні фонди передбачають централізацію частини доходів структурних підрозділів у корпоративних об'єднаннях. в)перерозподіл включає два етапи: - вилучення частини доходів у одних суб'єктів і формування централізованих фондів; - використанні централізованих фондів і формування доходів окремих суб'єктів. На цьому етапі можуть формуватись як первинні доходи робітників бюджетної сфери у формі заробітної плати – так і вторинні доходи у вигляді різних виплат і надання безплатних послуг із централізованих фондів. г) вторинний розподіл – це другий етап перерозподілу в частині формування первинних доходів фізичних осіб, які зайняті в бюджетній сфері тобто він властивий саме тим, хто не бере участі у первинному розподілі. 4. Контрольна функція фінансів. Фінансовий контроль – це цілеспрямована діяльність законодавчих і виконавчих органів публічної влади усіх рівнів, а також недержавних організацій, спрямована на забезпечення законності фінансової дисципліни і раціональності в ході мобілізації, розподілу і використання коштів централізованих і децентралізованих грошових фондів держави з метою найефективнішого соціально-економічного розвитку усіх суб'єктів фінансових правовідносин. Основний зміст фінансового контролю: - перевірки виконання юридичними та фізичними особами фінансових зобов’язань перед державою і органами місцевого самоврядування; - перевірки правильності використання державними і муніципальними підприємствами, установами і організаціями грошових ресурсів, що перебувають у їх господарському віданні чи оперативному управлінні; - перевірки дотримання правил здійснення фінансових операцій, розрахунків і зберігання грошових коштів підприємствами усіх форм власності на рахунках в кредитних установах; - виявлення внутрішніх резервів виробництва – можливостей підвищення продуктивності праці, рентабельності, економії грошових і матеріальних ресурсів і т.д.; - попередження і усунення виявлених порушень фінансової дисципліни. В залежності від критеріїв, взятих за основу, фінансовий контроль поділяється: - відповідно фактора часу проведення контролю: попередній, поточний, наступний; - відповідно суб'єкта контролю: президентський; законодавчих органів влади та місцевого самоврядування; контроль виконавчих органів влади загальної компетенції; контроль виконавчих органів влади спеціальної компетенції; контроль фінансово-кредитних органів; відомчий фінансовий контроль; внутрішньо-господарський; аудиторський; - відповідно у сфері фінансової діяльності: бюджетний, податковий, валютний, юридичний, страховий, інвестиційний, контроль за грошовою масою; - відповідно методам проведення фінансового контролю: ревізія, перевірки, обстеження, інспекції, спостереження. На основі повного оволодіння питаннями сутності фінансів можна переходити до розділу ролі фінансів. Фінанси є життєво важливою системою в економіці та суспільстві у цілому. Налагоджені фінансові відносини виступають запорукою нормальної життєдіяльності країни. Вони: - забезпечують розподіл ВВП і фінансові потреби юридичний і фізичних осіб та держави; - забезпечують кругообіг фінансових ресурсів і тим самим безперервність відтворення виробництва; - здійснюють перерозподіл первинних і вторинних доходів між галузями, регіонами, соціальними верствами населення, окремими юридичними і фізичними особами; - впливають на інтереси суб'єктів розподільних відносин і регулюють різні напрями соціально-економічного розвитку; - відіграють праведну роль у системі економічних методів керування економікою країни; - утворюють систему фінансових показників, які відіграють роль індикаторів стану і розвитку економічної та соціальної сфер суспільства; - забезпечують всеохоплюючий контроль між суб'єктами обмінно - розподільних відносин за формуванням та використання фінансових ресурсів. Міні – лексикон: фінанси, капітал, гроші, централізовані фінанси, децентралізовані фінанси, фонди коштів, клірингові одиниці, валовий внутрішній продукт, сутність фінансів, функції фінансів, фінансовий контроль. Питання для самоперевірки та контролю: 1. У чому полягає економічна сутність фінансів? 2. Призначення та об’єктивна необхідність фінансів? 3. Відмінності між фінансами та іншими економічними категоріями. 4. Хто є суб’єктами фінансових відносин. 5. Які функції фінансів ви знаєте? 6. Дайте характеристику розподільної функції як виявлення Ії найважливіших ознак, властивостей і суспільного призначення. 7. Яку роль відіграє фінансовий контроль в економіці країни? 8. В залежності від критеріїв взятих за основу як поділяється фінансовий контроль? 9. Яку роль в процесі ринкової економіки відіграють фінанси? 10. Яка характерна ознака кризової фінансової ситуації? Навчально-методичні матеріали: [23] с.6-26; [38] с. 7-21; [22] с. 45-59; [24] с. 18-31; [29]с. 3-15; [34] с. 3-17; [1] с.85-95; 98; [21]; [26]; [39]. Фінансова система України Фінансова система це сукупність і взаємозв'язок урегульованих фінансово-правовими нормативами різних груп фінансових відносин (фінансових інститутів, ланки фінансів), з допомогою яких держава формує, розподіляє та використовує централізовані та децентралізовані фонди засобів. Кожна група фінансових відносин має особливості в акумуляції та використанні грошових фондів, відіграє різну роль у суспільному відтворенні, а також у характері зв'язків та відношеннях між ними. Влаштування фінансової системи, кількість, види та призначення вхідних в неї елементів відмінні для кожної країни і залежать від багатьох факторів серед яких: форма правління; форма державного устрою; політичний режим; тип економіки і національні традиції. В матеріальної суті фінансова система – це сукупність грошових фондів. Під грошовим фондом треба розуміти відокремлену частину грошових засобів держави призначених для особистих цілей, фонди знаходяться в залежності друг від друга, а їх грошові засоби можуть частино корресподироватися тобто створюватись за рахунок коштів другого. Таким чином фінансова система – сукупність відносно відособлених взаємопов'язаних сфер і ланок, які відображають специфічні форми та методи розподілу й перерозподілу ВВП. Сфера характеризує узагальнену за певною ознакою сукупність фінансових відносин. Виділяють такі сфери та ланки: сфера – фінанси суб'єктів господарювання: ланки – муніципальні, приватні, суспільні, акціонерні, орендні; сфера – державні фінанси: ланки – державний бюджет, фонди цільового призначення, державний кредит, фінанси державних підприємств; сфера – міжнародні фінанси: ланки – валютний ринок, фінанси міжнародних організацій, міжнародні фінансові інститути; сфера – фінансовий ринок: ланки – ринок грошей, ринок капіталів, кредитний ринок, ринок цінних паперів; сфера страхування: ланки – соціальне, майнове, властивості, відповідальності, особисте, страхування підприємницької діяльності, політичних ризиків, пенсійне страхування, зовнішньоекономічних ризиків; сфера – фінанси громадян: ланки – заробітна платня, дивіденди з цінних паперів, доход по депозитним вкладам, пенсії за рахунок внесків на державні пенсійні фонди тощо. Регіональний аспект побудови фінансової системи. З цих позицій слід виділити національні, регіональні та світові фінансові системи. Національні фінансові системи відображають структуру фінансів окремих країн. До їх складу входять: - фінанси суб'єктів господарювання; - страхування; - державні фінанси; - міжнародні фінансові відносини; - внутрішній фінансовий ринок; - фінанси громадян. Світова та регіональна фінансові системи складаються з двох рівнів: - національні фінансові системи країн світу чи окремого регіону; - міжнародні фінанси, які відображаються у централізованих на світовому чи регіональному рівнях фінансових ресурсах. До складу міжнародних фінансів належать: - фінанси міжнародних організацій; - міжнародні фінансові інститути; - міжнародний фінансовий ринок (провідні банки та фондові біржі, що здійснюють операції у усьому світі чи в певному регіоні). Розглядаючи організаційну структуру фінансової системи можна сказати що це сукупність фінансових органів та інститутів, яка характеризує систему управління фінансами. Загальне керівництво фінансовою діяльністю в будь-якій країні здійснюють органи державної влади і управління. До організаційного складу фінансової системи України входять: а) органи управління: Міністерство фінансів; Державна податкова адміністрація; Контрольна-ревізійна служба; Казначейство; Рахункова палата; Аудиторська палата; Комітет з нагляду за страховою діяльністю; Державна комісія з цінних паперів та фондового ринку; Пенсійний фонд; Фонд соціального страхування; Державний інноваційний фонд. б) фінансові інститути: Національний банк, комерційні банки, страхові компанії, небанківські кредитні установи (ломбард тощо), міжбанківська валютна біржа, фондові біржі, фінансові посередники на ринку цінних паперів. Існує досить складна схема взаємозв’язку органів управління фінансовою системою з Ії окремими сферами й ланками яка показана на схемі 2.3. Схема 2.3. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 380. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |