|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Схема взаємозв'язку органів управління з сферами та ланками фінансової системи

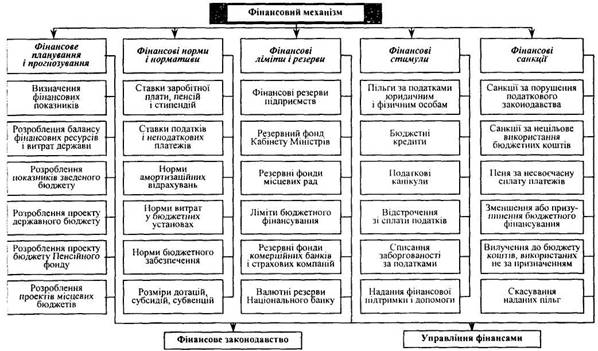

Як видно з наведеного розподілу повноважень фінансових органів та інститутів, основна увага в системі управління зосереджена на бюджеті держави. Це цілком природно, оскільки саме в цьому концентруються фінансові потоки та зв’язки. Окремі сфери і ланки не мають відповідних фінансових органів чи інститутів управління. Фінанси суб’єктів господарювання керуються фінансовими службами в складі управлінських структур підприємств та організацій, господарських товариств і холдингових компаній, міністерств і відомств. Міні – лексикон:фінансова система, сфера фінансових відносин, ланка фінансових відносин, національні фінансові системи, світова та регіональна фінансова система, міжнародні фінанси, фінанси суб'єктів господарювання, державні фінанси, фінансовий ринок, страхування, фінанси громадян, бюджет держави, фонди цільового призначення, державний кредит, міжнародні фінансові інститути, ринок цінних паперів. Питання для самоперевірки та контролю: 1. Дайте визначення фінансової системи і охарактеризуйте теоретичні основи її побудови. 2. Дайте характеристику сфер та ланок фінансової системи? 3. Які ланки фінансової системи ви знаєте? 4. Хто показує відокремлену частину фінансових відносин з точки зору регіонального аспекту побудови і які фінансові системи ви знаєте? 5. Що входить до організаційного складу фінансової системи України? 6. Що відображають фінанси суб'єктів господарювання? 7. Який склад державних фінансів? 8. Що включають міжнародні фінанси? 9. Який склад фінансових органів України ви знаєте? 10. Які фінансові інститути функціонують в Україні? 11. Із яких коштів складаються фінанси громадян? 12. Що входить до складу фінансового ринку? 13. Який взаємозв'язок органів управління фінансовою системою з її окремими сферами і ланками ви знаєте? 14. Розкрийте роль фінансової системи у забезпеченні умов економічного зростання. Навчально-методичні матеріали: [23] с.6–31; [22] с.11–22; [30] с.119–121; [32] с.17–21; [29] с.23–79; [34] с.27–38. Фінансова політика Фінансова політика – комплекс дій і заходів, що здійснюються державою в межах наданих їй функцій та повноважень у сфері фінансової, діяльності суб'єктів господарювання та фінансових інституцій, громадян і безпосередньо держави з метою вирішення певних завдань і досягнення поставлених цілей. Фінансова політика відображає суб'єктивну сторону функціонування фінансів. Самі по собі фінанси і фінансова система є об'єктивними явищами. Вони існують незалежно від волі окремих суб'єктів фінансових відносин і загалом відбивають об'єктивні закономірності розвитку. Але механізм функціонування фінансів, організація фінансових відносин і рух грошових потоків, хоча і підпорядковані цим об'єктивним закономірностям, не спрацьовують самі по собі, їх організовують конкретні суб'єкти, які керуються багатьма чинниками політичного, економічного і гуманітарного характеру, поєднуючи при цьому як загальносуспільні, так і власні інтереси. Тому фінансова політика завжди є переплетінням широкої гами різноманітних інтересів окремих політичних партій і владних структур, центральних і органів влади та управління, різних верств населення тощо. Суб'єктом фінансової політики є держава в особі вищих органів влади та управління і основних фінансових органів –Міністерства фінансів та центрального банку, а суб'єктами реалізації – фінансові органи та інституції. При цьому формування фінансової політики включає концептуальне визначення засад і напрямів цієї політики з позицій вирішення поставлених завдань соціально-економічного розвитку (вищі органи влади та управління) і розроблення конкретних заходів щодо реалізації поставлених завдань (Міністерство фінансів та національний банк). Складові фінансової політики. Монетарна політика являє собою комплекс дій та заходів у сфері грошового ринку. Їі механізм засновується на пропозиції грошей та їх вартості як фінансових ресурсів. Фіскальна політика характеризує дії держави щодо централізації частини виробленого ВВП та її суспільного використання. Фіскальну політику дещо умовно можна поділити за двома напрямами – на податкову і бюджетну. Податковаполітика це діяльність держави в області використання податків, яка складається у розробці концепції їх розвитку і принципів їх організації. Бюджетна політика – це комплекс юридичних, економічних, організаційних мір по складанню бюджетів, регулюванні бюджетного процесу, управління дефіцитом бюджету і організацією бюджетного контролю. Фінансова політика у сферах фондового та страхового ринків характеризується діями держави щодо їх розвитку і регулювання, створення відповідних гарантій клієнтам страхових компаній та інституційних інвесторів. Оскільки вказані фінансові інституції є самостійними комерційними структурами, держава може впливати на них, як і на інших суб'єктів підприємницької діяльності, тільки засобами регуляторної політики. Фінансова політика у сфері міжнародних фінансів– це сукупність економічних, юридичних і організаційних форм і методів в області валютних відносин, які здійснюються державою і міжнародними валютно – фінансовими організаціями. А також діяльність держави по цілеспрямований використанню валютних коштів. Борговаполітика держави – визначення співвідношенням між податковими і позиковими фінансами. Перші засновуються на формуванні доходів бюджету за рахунок податків й обов'язкових платежів, а другі –на використанні в певних межах державних позик. Боргова політика визначає межі та умови державного запозичення, співвідношення між його формами, між кредиторами держави, а також порядок і механізм погашення державного боргу. Кредитна політика – це сукупність економічних методів і юридичних норм направлених на управління рухом кредитного капіталу. Облікова політика – проводиться Нацбанком України шляхом маневрування, учетною ставкою в цілях дії на об’єм кредиту на стан платіжного балансу на темпи інфляції тощо. Збільшення офіційної ученої ставки направлено на обмеження грошової маси і об’єму кредиту, на стимулювання притоку іноземного капіталу, зниження офіційної учентої ставки направлено на стимулювання використання кредиту. Політика по управління фінансами являє собою систему заходів по впровадженню фінансового менеджменту та фінансового механізму, а також по організації органів управління фінансами. Структура фінансового механізму показана на схемі 2.4.

Схема 2.4. Структура фінансового механізму

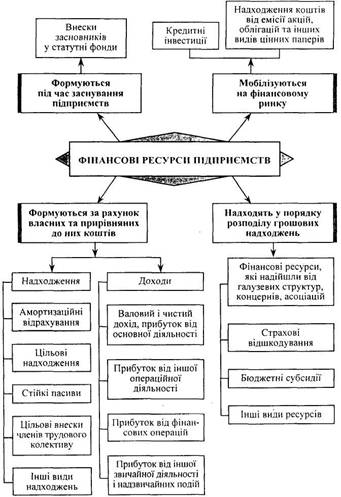

Фінансова стратегія– це політика, що розрахована на довготермінову перспективу і вирішення глобальних завдань соціально-економічного розвитку. Фінансова тактикаявляє собою поточну політику, спрямовану на вирішення конкретних завдань відповідного періоду, що випливають із розробленої фінансової стратегії. Вона здійснюється через переорієнтацію фінансових ресурсів та змін в організації фінансової діяльності. Основою фінансової політики держави є вибір фінансової моделі суспільства. Американська модель,яка заснована на максимальному рівні самозабезпечення фізичних і самофінансування юридичних осіб, характеризується незначним рівнем бюджетної централізації ≈ 25–30 %. Фінансове втручання в економіку зведено до мінімуму. У соціальній сфері забезпечуються тільки ті верстви населення, які не в змозі обійтися без державної допомоги. Модель створює максимальну фінансову стимуляцію: з одного боку, вона дає можливість заробляти, іншого – вимагає цього. Це досить жорстка модель, але вона водночас і високоефективна, оскільки заснована, по суті справи, на примусовій фінансовій стимуляції, а держава створює всі умови як податкові, кредитні, бюджетні для підвищення добробуту свого населення. Західноєвропейська модель характеризується поміркованим рівнем централізації ВВП у бюджеті ≈ 35 –45 %. За рахунок більш високого рівня централізації ВВП більш розгалуженої є і державна соціальна сфера, перш за все в галузі освіти. Суть моделі зводиться до паралельного функціонування державних і комерційних установ у соціальній сфері. Скандинавська модельпередбачає досить високий рівень бюджетної централізації ВВП – 50 – 60 %. Вона характеризується розгалуженою державною соціальною сферою як в галузі освіти, так і охорони здоров'я. Вона створює клімат упевненості і соціальної врівноваженості. Однак така модель можлива тільки за умов високого рівня культури і свідомості народу, відповідного ставлення до закону, праці і поваги до державного сектору. Далі розглянемо фінансове планування, яке являє собою процес розроблення і затвердження фінансових планів як засобу збалансування фінансових потреб і можливостей.Фінансовий план того чи іншого суб'єкта відображає його фінансову діяльність, тобто процес формування доходів і здійснення витрат, їх склад і структура, а також збалансованість визначаються завданнями, напрямами і методами реалізації фінансової політики. Фінансові плани є як відображенням певної політики, так і її обґрунтуванням. Будь-яка політика без її обґрунтування у фінансових планах не може бути успішно реалізована. Водночас жодний варіант фінансового плану не може розглядатись як оптимальний, якщо він не забезпечує реалізацію відповідних цілей і завдань фінансової політики. Треба з’ясувати що планування здійснюється на двох рівнях. На мікрорівні – це індивідуальні плани окремих суб'єктів підприємницької діяльності. Ці плани відображають фінансову стратегію і тактику підприємств, їхні головні завдання – визначення джерел та обсягів формування доходів, оптимізація витрат і досягнення фінансової збалансованості. На макрорівні – це основний фінансовий план, що характеризує діяльність держави – бюджет, а також зведений фінансовий план, у якому відображаються доходи і видатки усіх суб'єктів фінансових відносин. Саме ці плани є відображенням фінансової політики держави. При цьому необхідно враховувати позитивний досвід розвинутих держав, в тому числі США, Німеччини, Франції, Японії та ін. Міні–лексикон:фінансова політика, монетарна політика, фіскальна політика, податкова політика, бюджетна, фінансова політика у сферах фондового та страхового ринків, політика у сфері міжнародних фінансів, боргова політика держави, фінансова стратегія, фінансова тактика, фінансові моделі, політика стабілізації, політика економічного зростання, політика стримування ділової активності, дискреційна та недискреційна фінансова політика, фінансове планування. Питання для самоперевірки та контролю: 1. Охарактеризуйте сутність фінансової політики як складової економічної і соціальної політики держави. 2. Які основні загальні принципи, напрямки і завдання фінансової політики України на сучасному стані.. 3. Яка політика характеризує дії держави, щодо централізації частини виробничого ВВП та її суспільного використання? 4. Яка політика являє собою комплект дій та заходів у сфері грошового ринку? 5. Яким чином визначається дієздатність фінансової політики? 6. Спрямованість фінансової стратегії чим визначається? 7. Що являє собою фінансова тактика? 8. Які фінансові моделі суспільства ви знаєте? 9. Залежно від завдань на розв'язання яких спрямована фінансова політика, вона поділяється на які види? 10. За характером реалізації як поділяється фінансова політика? 11. Які ви знаєте кілька етапів при процесі формування і реалізації фінансової політики? 12. Що являє собою фінансове планування? 13. У чому полягає організація здійснення фінансової політики? 14. Які фактори обумовлюють вплив фінансової політики на економічне і духовне життя суспільства? 15. Яку фінансову програму стабілізації економіки ви могли би запропонувати? Навчально-методичні матеріали: [23] с.38–46; [38] с.27–65; [24] с.523–544; [27] с.187–208; [25] с.57–72. Фінанси підприємств В умовах розвинутого ринку, підприємство виступає як головний суб'єкт ринкових відносин. Фінанси підприємств становлять органічну складову фінансової системи держави. Це система економічних відносин, які виникають у процесі формування, розподілу та використання фондів грошових ресурсів підприємства. Об'єктом фінансів підприємств виступають економічні відносини, які пов'язані з рухом активів підприємств, формуванням і використанням фондів грошових ресурсів. Суб'єктами фінансів підприємств залежно від сфери суспільного виробництва, можуть бути підприємства, об'єднання асоціації, установи, організації, заклади та установи кредитно-банківської системи, державні цільові фонди тощо. Фукціонування фінансів підприємств характеризується певними фінансовими категоріями. Такими категоріями виступають: фінансові ресурси, витрати, доходи, фінансові результати. Незалежно від сфери функціонування господарюючого суб'єкта вся його фінансово-господарська діяльність пов'язана з формуванням, перерозподілом і використанням фінансових ресурсів. Фінансові ресурси підприємства – це грошові доходи та надходження, що знаходяться в його розпорядженні та призначені для виконання фінансових зобов'язань, здійснення витрат щодо розширеного відтворення та матеріального стимулювання працюючих. Залежно від власності фінансові ресурси можуть бути власні та залучені. Конкретними видами фінансових ресурсів, які знаходяться в розпорядженні підприємств, виступають: амортизаційні відрахування, оборотні кошти, прибуток, бюджетні асигнування, надходження з цільових фондів, надходження з централізованих корпоративних фондів, кредити. Формування фінансових ресурсів підприємств на схемі 2.5. Витрати і доходи як фінансові категорії взаємопов'язані між собою. Витрати підприємства характеризують у грошовій, матеріальній і нематеріальній формах вартісну оцінку господарської діяльності (підготовка, організація, здійснення виробництва та реалізація продукції, робіт послуг), фінансової і соціальної діяльності. Доходи – це загальна сума надходжень, отриманих від усіх видів діяльності підприємства у грошовій, матеріальній і нематеріальній формах. Фінансові результати – це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Фінансова діяльність підприємства може бути організована трьома методами: 1) комерційний розрахунок; 2) неприбуткова діяльність; 3) кошторисне фінансування. При цьому комерційний розрахунок засновується на таких принципах: повна господарська і юридична відокремленість, самоокупність, прибутковість, самофінансування, фінансова відповідальність. Джерела і напрямки використання грошових коштів суб’єктів господарювання розглянуто у схемі 2.6.

Схема 2.5. Формування фінансових ресурсів підприємств

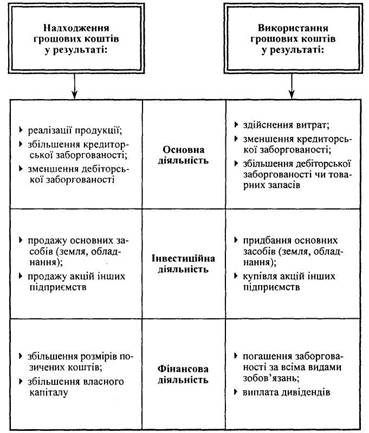

Схема 2.6. Джерела і напрямки використання грошових коштів суб’єктів господарювання Необхідно зазначити, що існують специфічні особливості організації фінансів підприємств, які функціонують у сфері матеріального виробництва та у невиробничій сфері. Специфіка фінансів підприємств сфери матеріального виробництва значною мірою обумовлена галуззю, в якій функціонує підприємство. Підприємства організації та установи, які входять до невиробничої сфери залежно від характеру їхньої діяльності, методів організації управління і фінансування поділяються на три групи: 1) такі, що досить близькі до матеріального виробництва; 2) такі, що знаходяться на неповному госпрозрахунку; 3) такі, що утримуються за рахунок бюджету. Фінансовий план – це план формування та розподілу фінансових ресурсів підприємства, який розробляється у формі балансу доходів і витрат. Фінансовий механізм комерційного підприємства – це системи дії фінансових важелів, які виражаються в організації, планування і стимулювання використання фінансових ресурсів. До складу фінансового механізму входять 5 взаємопов’язаних фінансових елемента. 1 –фінансовий метод – це засіб дії фінансових відносин на господарчій процес: планування, прогнозування, інвестування, самокредитування, кредитування, самофінансування, податкова система, система розрахунків, матеріальне стимулювання і відповідальність; страхування, залогові операції, трансфертні операції, трастові операції, оренда, лізинг, факторинг, взаємовідношення с засновниками, господарчими суб’єктами органами державного управління. 2 – Фінансовий важіль – це прийом дії фінансового метода: прибуток, доход, амортизаційні відрахування, фінансові санкції, ціна, орендна плата, дивіденди, процентні ставки, дисконт, цільові економічні фонди, вклади, пайові внески, інвестиції (прямі, венчурні, портфельні, котиіровка валютних курсів, форми розрахунків, види кредитів, франшиза, преференція (курси валют цінних паперів)). 3 елемент – правове забезпечення: закони, укази Президента, постанови Уряду, прикази і листи міністерств і відомств, устав юридичної особи. 4 елемент – нормативне забезпечення: інструкції, нормативи, норми, методичні вказівки, інша нормативна документація. 5 елемент – інформаційне забезпечення: інформація різного виду і роду. Особливу увагу у ринковій економіці треба приділити прийомам фінансового управління на підприємстві. Міні – лексикон:фінанси підприємств, фінансові ресурси підприємства, власні кошти, статутний фонд, резервний фонд, амортизаційний фонд, фонд-оплати праці, фінансова самостійність підприємства, принцип самоокупності, основні фонди, обігові кошти, нормативні обігові кошти, фінансовий механізм комерційного підприємства, види пластикових карток, депозитний сертифікат, лізінг, селінг, траст, трастинг, інжинерінг, єккаутинг, франчайзинг, овердрафт, форфейтинг, вексельний кредит, СВОП, валютний арбітраж, валютна спекуляція, лідз єнд лєгз, хеджування, іпотека, тезаврація. Питання для самоперевірки та контролю: 1. Основи функціонування фінансів підприємств. 2. Основи організації фінансів підприємств. 3. Склад грошових фондів, порядок їх утворення і використання. 4. Грошові надходження підприємств, їх склад і класифікація. 5. Особливості фінансових відносин на підприємствах різних форм власності. 6. Структура фінансового механізму. 7. Прийоми направлені на перевід грошових коштів. 8. Прийоми направлені на переміщення капіталу для його приросту. 9. Прийоми які мають спекулятивний характер. 10. Прийоми управління капіталом в умовах ринку. 11. Сучасне фінансове становище державних підприємств в Україні.

Навчально-методичні матеріали: [23] с.373–374; [32] с.37–54; [29] с.331–355; 361–376; 105–116; [35] с.64–82; [24] с.486–501; [34] с.45–62. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 439. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |