|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Финансовый анализ деятельности фонда

В таблице 2.3 на основании данных Сведений о поступлении и расходовании средств бюджета Государственного внебюджетного Фонда социальной защиты населения Республики Беларусь за 2015 и 2016 гг. (Приложения А, Б) проанализируем состав, структуру и динамику неналоговых доходов Фонда социальной защиты населения Республики Беларусь за 2015-2016 гг.

Таблица 2.3–Состав, структура и динамика неналоговых доходов Фонда социальной защиты населения Республики Беларусь за 2015-2016 гг.

Как видно из данных таблицы 2.3, общая сумма неналоговых доходов Фонда в 2016 году увеличилась по сравнению с 2015 годом на 3,2 млн. руб., или на 1,4 %. Рост доходов был обеспечен главным образом увеличением доходов Фонда от размещения средств профессионального страхования на 30,4 млн. руб., или на 23,6 % за год, в результате чего доля этих доходов за год увеличилась на 11,98 п.п. При этом доходы от капитализации средств, наоборот, сократились на 41,6 млн. руб., или на 90,8 % за год, а доля их снизилась на 17,66 п.п. до 1,76 % в структуре неналоговых доходов Фонда в 2016 году.  На рисунке 2.4 отражено изменение структуры неналоговых доходов Фонда в разрезе основных укрупненных источников их поступления.

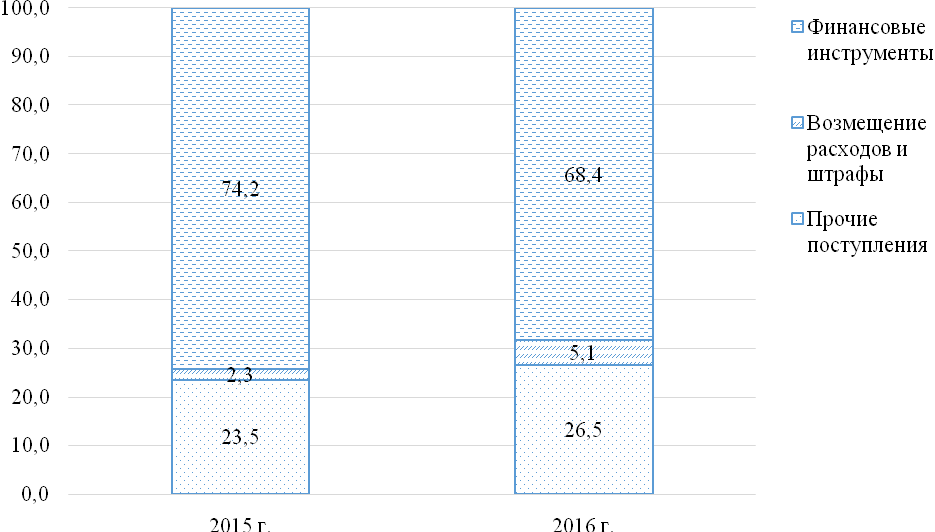

Рисунок 2.4 – Структура неналоговых доходов Фонда социальной защиты населения в разрезе укрупненных источников поступления за 2015-2016 гг., %

Как видно из данных рисунка 2.4, доля доходов, полученных в целом от использования финансовых инструментов (проценты, депозиты, капитализация средств), за год снизилась с 74,2 % до 68,4 %, или на 5,8 п.п. за год. В то же время на 2,8 п.п. до 5,1 % в 2016 году возросла доля неналоговых доходов, полученных Фондов в виде возмещения его расходов, получения выплат в виде штрафов и т.п., то есть со стороны Фонда в адрес его контрагентов в 2016 году произошло усиление контроля и взысканий (давления на реальный сектор экономики и население). В таблице 2.4 на основании уже представленных в таблицах 2.1-2.3 данных проанализируем основные финансовые результаты работы Фонда социальной защиты населения Республики Беларусь за 2015-2016 гг. Как видно из данных таблицы 2.4, в 2016 году по сравнению с 2015 годом доходы Фонда увеличились на 12,1 %, или на 1 270,6 млн. руб., при том, что совокупные расходы Фонда возросли только на 6,7 %. Опережающие темпы роста доходов Фонда обеспечили покрытие убытка и образование прибыли – превышение доходов над расходами Фонда составило по данным за 2016 год 207,0 млн. руб. Таблица 2.4–Финансовые результаты работы Фонда социальной защиты населения Республики Беларусь за 2015-2016 гг.

Как следствие, показатели убыточности работы Фонда 2015 года по данным за 2016 год возросли до положительных показателей рентабельности, что наглядно отражено на рисунке 2.5.

Рисунок 2.5 – Финансовые результаты работы Фонда социальной защиты населения Республики Беларусь за 2015-2016 гг.

Рентабельность совокупных доходов Фонда за год увеличилась на 5,01 п.п. и составила в 2016 году 1,76 %, а рентабельность совокупных расходов – 1,79 %, увеличившись за год на 4,94 п.п. То есть можно говорить об условном улучшении финансового состояния Фонда. Однако, такое улучшение было обусловлено в первую очередь заметным ростом величины поступивших в пользу Фонда субвенций. В свою очередь из данных рисунка 2.5 наглядно видно, что коэффициент соотношения неналоговых доходов и совокупных расходов Фонда, наоборот, снизился, что свидетельствовало о снижении эффективности финансовой работы организации. Таким образом, проведенное исследование деятельности и финансовой работы Фонда социальной защиты населения Республики Беларусь за 2015-2016 гг. позволяет сделать следующие основные выводы: - в 2015-2016 гг. Фонд активно развивал автоматизированные и электронные формы взаимодействия с юридическими и физическими лицами, что повлекло некоторое упрощение уплаты взносов и работы с Фондом для субъектов хозяйствования; - в целом по динамике совокупных доходов и расходов Фонда можно отметить превышение темпов роста доходов над расходами, что обусловило рентабельную работу организации, однако, такой рост был обеспечен увеличением субвенций, то есть ростом расходов бюджета Республики Беларусь; - на фоне роста субвенций расходы Фонда, не связанные непосредственно с выплатами пенсий, пособий и социальной помощью, возросли, в том числе – увеличилась их доля в структуре расходов Фонда, а динамика расходов Фонда на поддержание работы организации характеризовалась опережающим ростом и отсутствием положительных сдвигов по структуре, что позволяет сделать выводы о неэффективном распределении доходов организации; - при этом наблюдались крайне низкие темпы прироста неналоговых доходов Фонда, а доля в них доходов, полученных непосредственно от финансовой деятельности и использования финансовых инструментов, заметно сократилась на фоне увеличения доли доходов, полученных в виде штрафов и иных платежей, взымаемых с населения и субъектов хозяйствования. Фактически работа Фонда социальной защиты населения Республики Беларусь в 2015-2016 гг. на фоне роста потребности в притоке доходов и увеличения числа получателей средств Фонда характеризовалась неэффективным расходованием аккумулированных средств, снижением деловой активности Фонда и отсутствием положительной динамики в части зарабатывания прибыли за счет коммерческого использования имеющихся денежных средств, а также – ростом негативного финансового давления со стороны организации на субъектов хозяйствования, то есть реальный сектор экономики страны. Такая ситуация требует поиска путей повышения эффективности работы Фонда социальной защиты населения Республики Беларусь.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 825. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||