|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Сутність дисконтування. Основні методи визначення ставки дисконту.Дисконтування - це визначення вартості грошових потоків, які стосуються майбутніх періодів (майбутніх доходів нинішній момент). У проектному аналізі дисконтуванням користуються для обчислення необхідних вкладень засобів у проект. Для цього величина грошей, запланованих до отримання у майбутньому, зводяться до їх теперішньої вартості за допомогою ставки дисконтування. Ставка дисконтування відбиває вартість грошей з урахуванням тимчасового чинника та збільшення ризиків. З її допомогою можна визначити суму, яку інвестору доведеться заплатити сьогодні за право отримати заданий дохід у майбутньому. Тому від значення ставки дисконтування залежить прийняття ключових рішень, зокрема під час виборів інвестиційного проекту. Методи визначення ставки дисконту: Ø За модифікованою моделлю ціноутворення на капітальні активи (Capital Asset Pricing Model (CAMP) ціна власного капіталу визначається за формулою 1.1: або re = rf + βe * (rm – rf ) + S1 +S2 + C,

де re – ставка доходу на власний капітал, яка влаштовує інвестора; rf – безризикова ставка доходності, у світовій практиці може бути отримана за даними аналітичних видань βe– коефіцієнт бета (вимірює систематичний ризик зовнішнього середовища), визначається за даними статистичних досліджень та пропонується різними інформаційно-аналітичними агентствами rm – загальна доходність ринку в цілому, вимірюється поточною ставкою доходності високодиверсифікованого портфеля акцій;  (rm – rf ) – премія за ризик, що потребує ринок (Risk Premium), S1 – премія для малих підприємств; S2 – премія за ризик для окремої компанії (alfa ризик), характеризує несистематичний ризик; C – ризик, притаманний країні. Ø Р. Pубак (Rubak R.S.) [9] пропонує для грошових потоків на інвестований капітал (CCF) використовувати в рамках САРМ коефіцієнт Asset Beta (βа), що розраховується за формулою:

де

Для грошових потоків на власний капітал у рамках САРМ використовується коефіцієнт Equity (Unlevered )Beta (βeu), що розраховується за формулою:

де

Ø Модель кумулятивної побудови ставки дисконту відрізняється від моделі CAPM лише тим, що у ній враховуються несистематичні ризики, які мають відношення до конкретного проекту, характеризують ризикованість управління ним (див. формулу (1.3), і не враховується β. R = Rf + d1 * R1 + d2 * R2 + ...... + dn * Rn (1.3) де R1 – премія за ризик неліквідності; R2 – премія за ризик у сфері інвестиційного менеджменту; Rn – премія за інші (додаткові) ризики проекту; d1, d2, ...dn – оцінки значущості ризиків. Ø Ставка дисконту як величина обернена співвідношенню “Ціна / Прибуток” (Р/Е). Якщо декілька акціонерних товариств випускають однорідну продукцію і мають ліквідні акції, що котируються на біржі, то для таких компаній ставка дисконту визначається за формулою (1.4), виходячи із співвідношення: І = 1 / (Ціна/Прибуток)гал., (1.4) Середнє галузеве співвідношення ціни і прибутку визначається як середньозважена величина. Вагою при цьому є обсяг реалізації кожної компанії галузі. Ø Ставка дисконту як норма доходу на інвестований капітал. Такий підхід до визначення ставки дисконту є виправданим лише у тому випадку, коли інвестиції спрямовані на збільшення обсягів продукції, що випускається. За таких умов віддачу на інвестований капітал, що була досягнута підприємством раніше, можна використовувати як ставку дисконту. Ø Середньозважена вартість капіталу розраховується за формулою :

де WACC – середньозважена вартість капіталу, % річних; ks – вартість залучення акціонерного капіталу (прості акції), % річних; kp – вартість залучення акціонерного капіталу (привілейовані акції), % річних; kpr – вартість залучення акціонерного капіталу (інші акції), % річних; kdj – вартість залучення окремих складових позикового капіталу, % річних; ws – частка простих акцій у структурі капіталу підприємства; wp – частка привілейованих акцій у структурі капіталу підприємства; wpr – частка інших акцій у структурі капіталу підприємства; wdj – частка окремих складових позикового капіталу у структурі капіталу підприємства. Для визначення ціни капіталу за кожною складовою формули (1.5) застосовуються різні моделі

17. Грошовий потік. Основні характеристики грошового потоку.

Вітчизняна практика оцінки інвестиційних рішень довгий час базувалася на визначенні величини прибутку, яку можна отримати в результаті реалізації проекту. Однак було б помилкою оцінювати проекти за критерієм чистого доходу, а не грошового потоку (cash flow). Використання грошового потоку дозволяє враховувати подію, яка об’єктивно відбулася — отримання або сплата грошей. Трактування деяких грошових витрат з точки зору бухгалтерського обліку не впливає на розмір прибутку і терміни його виявлення. Іноді вагомі грошові надходження не впливають на розмір доходу, і навпаки. Під грошовим потоком розуміють різницю між кількістю отриманих і витрачених грошей, фактичні чисті готівкові кошти, які надходять у фірму (чи витрачаються нею) протягом деякого визначеного періоду. З точки зору проектного аналізу, грошовий потік обчислюється як різниця між надходженнями грошових коштів та їх витратами, що виникають у результаті реалізації проекту.

Сутнісні характеристики грошових потоків: ü Це рух ресурсів у грош. формі ü мають певний обсяг ü мають певний напрям руху ü їх рух пов'язаний з трансформацією активів ü їх рух пов'язаний з ризиком ü їх рух пов'язаний із рухом капіталу п-ва ü мають часову характеристику ü це інструмент взаєморозрахунків п-ва із суб’єктами фін. відносин. 18.Інфляція в проектному аналізі. Методи врахування інфляції при оцінці проектів.

Особливу увагу треба приділити впливу інфляції на реальні обсяги грошових потоків від проекту. У проектному аналізі інфляцію розглядають як підвищення загального рівня цін в економіці або цін на певний вид ресурсів. Головний вплив на показники ефективності інвестиційного проекту справляє неоднорідність інфляції за видами продукції й ресурсів і відмінність темпів інфляції від зміни курсу іноземної валюти. Рівень інфляції залежить від таких основних факторів: · темпів приросту грошової маси, · темпів зміни швидкості обігу грошової маси , · темпів зміни обсягів виробництва. Загальні рекомендації щодо врахування інфляції при встановленнізначень показників ефективності проектів можна сформулювати так: 1. Якщо очікують, що вартість усіх витрат і вигод зростатиме відповідно до темпів інфляції (індексу роздрібних цін), то можна: а) або не враховувати інфляцію зовсім і застосувати реальну ставку доходу до грошових надходжень, що оцінюються в поточних цінах; б) або враховувати інфляцію таким чином: · використати ставку доходу на капітал як облікову ставку; · приводити грошові потоки до такої грошової оцінки, яка врахує індекс інфляції; 2. Якщо очікують, що вартість витрат і вигод зростатиме різними темпами, необхідно застосувати ставку доходу на капітал до грошових потоків, які мають бути скориговані на інфляційну зміну цін. Залежність між реальною й грошовою ставкою доходу визначають формулою Фішера: (1+r)*(1+i)=(1+n) (12) і — темп інфляції, що звичайно вимірюють індексом ринкових цін; n — необхідна номінальна ставка доходу на капітал. Слід зазначити, що навіть однорідна інфляція справляє певний вплив на показники інвестиційного проекту. Це відбувається за рахунок: · зміни впливу запасів і заборгованостей (збільшення запасів матеріалів і кредиторської заборгованості стає більш вигідним, а запасів готової продукції та дебіторської заборгованості — менш вигідним, ніж без інфляції); · завищення податків через відставання амортизаційних відрахувань від тих, які повинні відповідати підвищенню цін на основні фонди; · зміни умов надання позик і кредитів. Можна відзначити, що неправильно просто прибавляти реальну норму прибутку до ставки інфляції. Інфляція здійснює дію множника, тобто грошові потоки повинні кожен рік множитись на ( 1+ ставка інфляції), щоб купівельна спроможність залишалась на однаковому рівні, що виходить з формули Фішера.

19.Класифікація витрат за проектом. Оцінка впливу окремих витрат на ефективність проекту. При здійсненні проектного аналізу досить часто окремі затрати мають більш важливе значення, ніж усі інші. Певні з них вже за своїм походженням вимагають більш пильного ставлення аналітиків. З цією метою розглянемо деякі витрати та їх класифікаційні ознаки, що допоможуть під час оцінки проектів прийняти єдино вірне рішення. Найбільш поширеними класифікаційними ознаками витрат є такі: • можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); • ступінь динамічності витрат залежно від збільшення чи зменшення обсягів виробництва (постійні, змінні); ^ • період здійснення затрат (довгострокові, короткострокові); спосіб віднесення затрат на одиницю продукції (середні,граничні); • походження витрат (експлуатаційні, фінансові); • ступінь покриття реальної вартості; • можливість розподілу. Поділ витрат на постійні та змінні пов'язаний з причинним механізмом їх змін. Витрати, що мають власні розміри у прямому співвідношенні зі змінами в обсягах виробництва (реалізації), називають змінними. Водночас із збільшенням виробництва підвищуються і витрати. Якщо обсяги виробництва знижуються, витрати відповідно змінюються. Прикладом такого роду витрат може виступати вартість сировини — її придбання безпосередньо пов'язано з обсягом продажів: чим більше продають, тим більше потрібно виробляти, і тим більше сировини купують. Якщо нічого не продається, то теоретично не потрібно нічого виробляти і вартість сировини для виробника дорівнюватиме нулю. Змінні витрати містять такі статті, як вартість сировини, пряма оплата праці, окремі витрати на реалізацію, оплата електроенергії, спожитої для експлуатації устаткування протягом виробничого процесу, та ін. Усі витрати, зміни яких безпосередньо не пов'язані з обсягом продажів, називаються постійними. Ці витрати оплачуються незалежно від того, чи вдається будь-що продати (навіть якщо нічого не виробляється). їх розмір приблизно однаковий, незалежно від обсягу реалізації. До постійних витрат належать амортизація, адміністративні накладні витрати, страховка, орендна плата та аналогічні обов'язкові платежі. Граничними називають ті додаткові витрати, які вимагатимуть від виробника випуску однієї додаткової одиниці продукції. До операційних витрат належать величина всіх платежів за матеріальні ресурси, оплата праці, накладні витрати, пов'язані з виробництвом продукції та функціонуванням підприємства. Окремі витрати, такі як процентні платежі та орендна плата, за походженням мають фінансовий характер. Фінансові витрати мають таке саме важливе значення для прийняття рішень, як і операційні, однак вони мають іншу мету — оцінити ефективність діяльності компанії і вплив на неї відповідного способу фінансування (співвідношення позичкових коштів і власного капіталу).

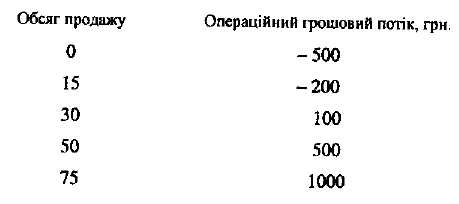

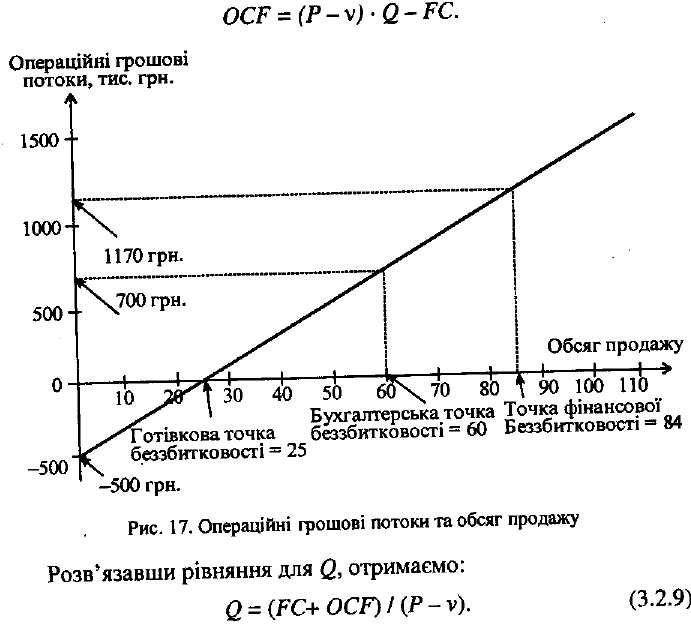

20.Методика аналізу беззбитковості проекту. Розрахунок точки беззбитковості є лише одним з інструментів, які застосовуються в процесі аналізу проектів. Врешті-решт, більшого значення набувають грошові потоки, ніж бухгалтерський прибуток. Припустимо, корпорація «Водний шлях», яка виробляє човни, розглядає проект випуску нової моделі човна класу «Марго». Ціна продажу дорівнюватиме 40 000 грн. за одиницю. Змінні витрати становитимуть близько половини ціни, або 20 000 грн. на одиницю, постійні витрати — 500 000 грн. на рік. Сума інвестицій, необхідна для впровадження проекту, сягає 3 500 000 грн. Протягом п'яти років терміну служби обладнання ця сума буде повністю амортизована за методом лінійної амортизації. Ліквідаційна вартість дорівнює нулю, і змін у величині необхідних обігових коштів не передбачається. Необхідна ставка дохідності за новим проектом — 20%. На основі ринкових досліджень та минулого досвіду «Водний шлях» прогнозує продаж 425 човнів за п'ять років, або 85 човнів на рік. Незважаючи на податки, чи повинен цей проект бути схвалений? Без урахування податків, операційні грошові потоки за проектом становитимуть: операційний грошовий потік = чистий прибуток + амортизація -- податки = (TR - VC - FC - D) + D - 0 = 85 • (40 000 - 20 000) -500 000 = 1 200 000 грн. за рік. Оскільки значення фактора теперішньої вартості ануїтету при ставці 20% дорівнює 2,9906, то NPV = - 3 500 000 + 1 200 000 х х 2,9906 = 88 720 грн. Отже, за відсутності додаткової інформації проект має бути схвалено. До вирахування постійних витрат та амортизації «Водний шлях» отримує 40 000 - 20 000 = 20 000 грн. від кожного проданого човна (виручка мінус змінні витрати). Амортизація становить З 500 000 : 5 = 700 000 грн. на рік., постійні витрати разом з амортизацією — 1,2 млн гри., тобто компанії необхідно продавати (FC + D) І (Р - v) = 1,2 млн грн. : 20 000 грн. = 60 човнів на рік для досягнення беззбитковості виробництва. Це на 25 човнів менше ніж прогнозований обсяг збуту. Якщо, припустимо, «Водний шлях» впевнені у своїх прогнозах з точністю, скажімо, до 15 човнів, можна майже спокійно сказати, що прибуток від інвестицій не буде нижчим від точки беззбитковості. Треба відзначити як негативний фактор те, що проект, по якому виручка тільки покриває витрати, має NPV з від'ємним знаком і нульову внутрішню ставку дохідності. Для проекту компанії «Водний шлях» загальна залежність (у тис. грн.) між операційними грошовими потоками (OCF) та обсягом продажу є такою: OCF = (Р-v) * Q-FC=(4Q-2Q) Q-500 =-500+ 20 Q. Це рівняння означає, що залежність між операційними грошовими потоками і обсягом продажу виражається прямою лінією з тангенсом кута нахилу 20° і перетином з віссю Y в точці, яка відповідає значенню 5 000 грн. Підставивши довільні значення у формулу, отримаємо такі результати:

Використовуючи дану формулу, можна знайти обсяг продажу (0, необхідний для досягнення будь-якого заданого грошового потоку. Отже, цей підхід є більш загальним, ніж точка беззбитковості. Дана формула використовується для визначення точок беззбитковості на рис. Припустимо, що операційний грошовий потік дорівнює амортизації (D), що дасть нам змогу користуватися формулою визначення бухгалтерської точки беззбитковості. Для того щоб знайти обсяг продажу, ми підставимо замість OCF суму амортизації (700 грн.) і отримаємо: Q = (FC + OCF) / (Р - v)= (500 + 700) / (20) = 60.

21. Теперішня та майбутня вартість грошей. Методи оцінки. Життєвий цикл проектів досить тривалий, тому виникає проблема зіставлення вигід і затрат, що виникають у певному періоді. Концепція оцінки грошей у часі ґрунтується на тому, що вартість грошей з плином часу змінюється з урахуванням норм прибутку на ринку грошей. Нормою прибутку часто виступає позичковий процент, тобто сума доходу від використання грошей на ринку капіталів. У процесі порівняння вартості коштів застосовують два поняття: майбутня вартість коштів (future value — FV) та теперішня вартість коштів (present value — PV). Майбутня вартість (FV) являє собою суму інвестованих у теперішній момент коштів, в яку вони мають перетворитися через певний проміжок часу з урахуванням певної ставки процента. Під ставкою процента розуміють вимір часової вартості грошей, суму процента на інвестиції, яка може бути отримана за даний період часу. Якщо інвестування здійснюється у короткому проміжку часу, то користуються простіш процентом — сумою, яку нараховано на первинну вартість вкладу в кінці одного періоду. Він обчислюється за формулою: І=P*І*n, де / — грошовий вираз процента, сума процентних грошей, які нараховано за період інвестування; р — первинна вартість вкладу; і — процентна ставка; п — кількість періодів платежів. Майбутня вартість розраховується таким чином: FV = PV+І, де PV— теперішня вартість грошей. Якщо інвестування здійснюється у тривалому проміжку часу, то користуються складним процентом. Це сума доходу, яка утворюється в результаті інвестування за умови, що сума нарахованого процента не виплачується після кожного періоду, а приєднується до суми основного вкладу і у подальшому платіжному періоді сама приносить дохід. Процес переходу від теперішньої вартості (PV) до майбутньої (FV) називається компаундуванням. Компаундування (нарахування) — операція, що дозволяє визначити величину остаточної майбутньої вартості за допомогою складних процентів. Рівняння для розрахунку майбутньої вартості шляхом компаундування має такий вигляд: FV=PV(l + і)ⁿ де FV— майбутня вартість; PV— теперішня вартість; і — ставка процента у поточному або реальному виразах; п — кількість років або строк служби проекту; (1 + ї)п — коефіцієнт (фактор) майбутньої вартості для і та п. Процес дисконтування являє собою операцію, протилежну компаундуванню (нарощуванню складних процентів) при обумовленому кінцевому розмірі коштів. Дисконтування — процес визначення теперішньої вартості потоку готівки шляхом коригування майбутніх грошових надходжень за допомогою коефіцієнта дисконтування. Теперішня вартість (PV) являє собою суму майбутніх грошових надходжень, що наведені з урахуванням певної ставки процента до теперішнього періоду. Аналогічно у дисконтуванні може застосовуватися простий і складний проценти, але на практиці використовують тільки складний процент. Розрахунок має такий вигляд: PV = FV/(І +і)ⁿ = FV• І /(1 + і)п, де 1 / (1 + 0" — фактор процента теперішньої вартості або коефіцієнт дисконтування.

|

|||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 834. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(1.1)

(1.1) (1.2)

(1.2) - частка боргу;

- частка боргу; - частка власного капіталу;

- частка власного капіталу;

- коефіцієнт β для компанії, що фінансується з залученням позикового капіталу;

- коефіцієнт β для компанії, що фінансується з залученням позикового капіталу; - відношення позикового капіталу до власного.

- відношення позикового капіталу до власного. (1.5)

(1.5)