|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Прибыль и рентабельность предприятия.Целью хозяйственной деятельности коммерческого предприятия является получение денежного дохода. Различают общий, средний и предельный доход. TR – общий доход – денежные средства, полученные предприятием за реализованную продукцию и оказанные услуги: TR=P*Q, где Р – цена товара, Q – объем товаров и услуг. AR – средний доход – доход от продажи единицы продукции AR=TR/Q=P =>равен цене товара MR –предельный доход – приращение дохода от продажи единицы продукции MR=

Разница между доходом и издержками фирмы образует чистый доход, или прибыль. PR=TR-TC В современной экономической литературе нет единого мнения по поводу источника или сущности прибыли. Согласно 1-му подходу прибыль – это плата за предпринимательскую работу, по 2-му подходу – плата за новаторство, по 3-му – плата за риск, по 4-му – результат монопольного положения на рынке. Нормальная прибыль – минимальный доход, который удерживает предпринимателя в бизнесе – является частью экономических издержек. В теории различают бухгалтерскую и экономическую прибыль. Бухгалтерскую прибыль: PR = TR-TC (общий доход минус общие издержки). Экономическая прибыль : PR = TR-TC-MC (MC – внутренние издержки). Экономическая прибыль меньше бухгалтерской на величину неявных (внутренних) издержек. В хозяйственной практике различают балансовую и чистую прибыль. Балансовая прибыль:  Чистая прибыль остается у предприятия после оплаты налога на прибыль (24%):

С помощью прибыли оценивается эффективность использования фондов предприятия (рентабельность):

(ОПФ – основные производственные фонды, НОС – нормированные основные фонды.) Рентабельность показывает, какой процент прибыли получает предприятие с каждого вложенного в производство рубля. Пример: если рентабельность 100%, то какой валовой доход получают с каждого вложенного рубля => 2рубля. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 377. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

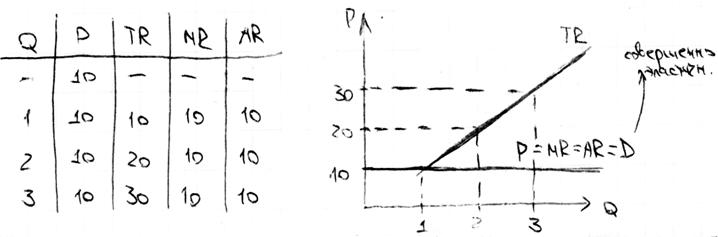

Предельный доход равен цене товара при условии, что количество выпускаемой продукции не влияет на цену, т.е. по рыночной цене производитель может продать любое количество товара – такое возможно в условиях совершенной конкуренции. Пример:

Предельный доход равен цене товара при условии, что количество выпускаемой продукции не влияет на цену, т.е. по рыночной цене производитель может продать любое количество товара – такое возможно в условиях совершенной конкуренции. Пример: , D – выручка от реализации и оказанных услуг, С – себестоимость, НДС – налог на добавочную стоимость.

, D – выручка от реализации и оказанных услуг, С – себестоимость, НДС – налог на добавочную стоимость.