|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Розрахунок сплачуваних податків та зборів при спрощеній системі оподаткування⇐ ПредыдущаяСтр 16 из 16

Джерело: складено автором за даними економічного відділу Перейшовши на спрощену систему оподаткування, ми ухиляємося від сплати ПДВ (20% виручки від реалізації), а натомість сплачуємо 10% єдиного податку, а це значна різниця, яка йде на користь підприємству. Отже при сплаті загальнодержавних податків та зборів їх сума за 2010 рік склала 452,6 тис. грн.. Та коли підприємство перейде до спрощеної системи оподаткування сума сплачуваних податків та зборів до бюджету та фондів складатиме 235,6 тис. грн. Отже розрахуємо економічний ефект: Е ек.= 452,6 – 235,6 = 217 тис. грн. Економічний ефект буде складати 217 тис. грн., а це значна сума яку може зекономити збиткове підприємство. Звичайно, потрібно враховувати і те, що сума сплачених податків та зборів буде розділена на 4 підприємства, отже деякі підприємства сплатять більше ніж інші, відповідно до їх діяльності, а це значить, що економічний ефект від сплати податків до і після структурних змін в деяких підприємств буде більшим. Отже, якщо підприємство застосує такий метод оптимізації податкових платежів, то воно зможе дещо підвищити свій прибуток. Ми можемо зробити висновок, що 10%-й єдиний податок є найбільш вигідною схемою оподаткування для підприємства, оскільки питома вага сплачуваних податків у виручці від реалізації послуг при цьому складає 16,5%, що на 12,4 менше ніж при загальнообов’язковій системі оподаткування.

Одним із напрямків оптимізації податкових платежів на підприємстві є зменшення оподаткування за рахунок непрямих податкових пільг, яке здійснюється шляхом перерозподілу баз оподаткування і, відповідно, сум податкових платежів. До таких заходів відноситься зменшення фонду оплати праці в собівартості продукції. Зменшення бази оподаткування, яка залежить від собівартості продукції, здійснюється шляхом списання окремих поточних витрат, які дозволяють зменшити суми податку на прибуток. Зменшення бази оподаткування суб’єктів малого підприємництва за рахунок регіональної диверсифікації їх діяльності здійснюється шляхом використання податкових переваг окремих територій. До таких переваг відносяться виконання робіт та виготовлення продукції у спеціальних (вільних) економічних зонах, офшорних територіях. Але у нашому місті таких зон поки що немає, тому підприємству зменшити базу оподаткування за рахунок цього фактору не можна. При оптимізації податкової політики важливим є вибір пріоритетних видів господарської діяльності суб’єктом малого підприємництва, які дозволять оптимізувати податкові платежі за рахунок застосування різних ставок та об’єктів оподаткування. Малі підприємства використовують ті види діяльності, де найменше оподаткування. Суб’єкти малого підприємництва можуть застосовувати оптимізацію бази оподаткування за рахунок прямих податкових пільг, а також за рахунок непрямих податкових пільг. Податкові пільги надаються малим підприємствам, які використовують працю інвалідів. Пільги надаються також по окремим видам господарської діяльності суб’єктів малого підприємництва та при реалізації окремих видів продукції. До таких пільг відноситься оподаткування по податку на прибуток, податку на додану вартість, акцизному збору, миту та іншим. На базі виявлення окремих пільг суб’єкт малого підприємництва вибирає організаційну систему підприємства, а також приоритетні види господарської діяльності підприємства, асортимент продукції або надання послуг. Пологівська дільниця ВКГ не користується ніякими видами пільг, тому цей напрямок вона застосувати не може. Ще одним важливим моментом оптимізації оподаткування суб’єктів малого підприємництва є моделювання сум податкових платежів на майбутні періоди. Основними критеріями оцінки ефективності системи податкової політики на підприємстві є такі: - податкомісткість продукції, ПМ - коефіцієнт ефективності податкової політики, Кеф; - коефіцієнт пільгового оподаткування, Кп. Дані показники розраховуються з метою моделювання сум податкових платежів на майбутні періоди. Це дозволяє підприємству регулювати податкові відрахування, тим самим дає змогу оптимізувати їх. Я вважаю це важливим напрямком оптимізації податкових платежів і необхідним для Пологівської ДВКГ. Тому розрахуємо основні показники моделювання сум податкових платежів для досліджуваного підприємства. Вихідні дані, необхідні для розрахунку цих показників наведені у таблиці 3.2

Таблиця 3.2 Вихідні дані для моделювання сум податкових платежів по Пологівській дільниці ВКГ Тис. грн.

Джерело: розроблено автором економічного відділу підприємства Коефіцієнт пільгового оподаткування, Кп для досліджуваного підприємства не розраховується з причини відсутності на підприємстві будь-яких пільг, тому розрахуємо такі показники, як податкомісткість продукції та коефіцієнт ефективності податкової політики. Податкомісткість продукції планова розраховується як відношення суми планових податкових платежів до планового обсягу реалізації продукції.

де ПМП - податкомісткість продукції планова; ППП - сума планових податкових платежів; ОРП - плановий обсяг реалізації продукції

Цей показник дозволяє сформувати суму податкових платежів, які приходяться на одиницю реалізованої продукції. Він повинен мати тенденцію до зниження у порівнянні з фактичними даними, а щоб визначити тенденцію необхідно розрахувати ці фактичні дані. Податкоміскість продукції фактична розраховується аналогічно попередньому показнику, тільки використовуються фактичні дані

де ПМФ - податкомісткість продукції фактична; ППФ - сума фактичних податкових платежів; ОРФ - фактичний обсяг реалізації продукції

Таким чином ми бачимо, що плановий показник дорівнює 0,170, порівняно з фактичним (0,178) він знизиться, що відповідає нормативу. Зменшення вдасться досягти передусім за рахунок оптимізації сплати податку на додану вартість. Але треба порадити підприємству більш ефективніше вести свою податкову політику у напрямку зменшення питомої ваги податкових відрахувань у обсязі реалізації. Це можна досягти, наприклад шляхом зменшення фонду оплати праці за рахунок перерозподілу обов'язків між працівниками, тим самим зменшуючи кількість працюючих. А зменшення фонду оплати праці дозволить зменшити нарахування на заробітну платню. Також із зменшенням кількості працівників зменшиться сума нарахованого комунального податку. Все це доцільно, але для нашого підприємства, чисельність працюючих якого і так невелика це не суттєво змінить положення. Та все одно, хоч показник і не суттєво змінився, але відсутність його росту вже говорить про те, що підприємство здатне сформувати таку суму податкових платежів на одиницю реалізованої продукції, яка може і не покращить, але і не погіршить стан підприємства. Також, як було сказано вище, одним із критеріїв оцінки ефективності системи податкової політики є коефіцієнт ефективності податкової політики, Кеф. Він розраховується як відношення планової суми чистого прибутку до суми планових податкових платежів і характеризує узагальнено ефективність обраної податкової політики. Для того, щоб визначити цю ефективність необхідно плановий показник порівняти з фактичним. При оптимально обраній податковій політиці на підприємстві характерна тенденція до завищення у порівнянні з фактичними даними.

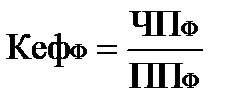

де КефП– плановий коефіцієнт ефективності податкової політики; ЧПП - планова сума чистого прибутку; ППП - сума планових податкових платежів Для розрахунку коефіцієнта використовуємо дані з таблиці 3.4.

З метою визначення тенденції росту чи зниження цього коефіцієнту, розрахуємо його фактичне значення.

де КефФ– фактичний коефіцієнт ефективності податкової політики; ЧПФ - фактична сума чистого прибутку; ППФ - сума фактичних податкових платежів Для розрахунку коефіцієнта використовуємо дані з таблиці 3.2.

Ми бачимо, що, згідно нормативному значенню, коефіцієнт у порівнянні з фактичним значенням має тенденцію до зростання. Але таке зростання, звісно не може говорити, що підприємство ефективно планує свою податкову політику. Для більш ефективної діяльності Пологівської дільниці ВКГ необхідно збільшити суму чистого прибутку за рахунок зменшення суми тих податкових платежів, які зменшують доходи підприємства. Але ж це знову замкнуте коло. Якщо підприємство має на меті знизити ті податки та збори, які зменшують його доход, то це будуть: комунальний податок та нарахування на заробітну платню, а це вимагає зменшення фонду оплати праці. Але ж не можна за рахунок робітників підвищувати свій прибуток. А якщо підприємство хоче підвищити коефіцієнт ефективності податкової політики за рахунок зниження суми податкових платежів, то йому треба збільшити витрати на придбання товарів чи додаткових послуг, тим самим зменшуючи прибуток, а врешті і податок на прибуток та ПДВ, якщо ці товари та послуги купуються у платників ПДВ. Так, суму податків зменшимо, але ж зменшимо і чистий прибуток, який враховується при розрахунку коефіцієнту і знову не досягнемо бажаного ефекту. Тому в даній ситуації не можна звинувачувати підприємство у нездатності планувати свою податкову політику. Виникнення такої складної ситуації ще раз підтверджує, наскільки недосконала наша система оподаткування. І не дивно, що суб'єкти господарювання намагаються приховувати свої доходи, показувати меншу заробітну платню. Тому, що керівництву підприємства легше виплатити робітнику зі своєї кишені (мова йде про малі підприємства), ніж віддавати до бюджету біля 40% з нарахованої заробітної плати. Можна порадити нашому підприємству застосувати такий метод з метою зниження суми податкових нарахувань. Але ж це не правильно і зовсім не вихід із ситуації, яка склалася. Слід зауважити, що підприємство на сучасному етапі не може досить ефективно панувати свою податкову політику, оскільки чисельні зміни в податковому законодавстві призводять до того, що підприємства не в змозі розробляти ефективну податкову стратегію. Про вдосконалення податкової системи вже написано дуже багато. Це питання постійно обговорюється як економістами, так і політиками. Разом з тим, у світі ще не знайдено підходу до побудови такої податкової системи, яка б повністю задовольнила і державу і платника податків. Відсутність стабільності у податковій системі призводить до недовіри і скептицизму з приводу її удосконалення. У цьому зв'язку частина керівників підприємств краще себе почуває при недосконалій системі, оскільки ухиляння від податків будь-якими способами часто обходиться їм дешевше, ніж дотримання законодавства. Про недосконалість податкової системи знає і держава. Саме з цієї причини останніми роками Верховною Радою, Кабінетом Міністрів і Мінфіном України було видано кілька тисяч нормативних документів, які регламентують податкову систему. На жаль, ці численні документи її не спростили, а ще більше ускладнили. Полеміка стосовно проекту удосконалення оподаткування в Україні й розробки Податкового кодексу, що розгорнулася у Верховній Раді України, поки що ні до чого не привела. Податкова система має бути гнучкою, легко адаптованою до зміни економічних і суспільно-політичних умов. Обов’язково повинно застосовуватися прогресивне оподаткування з метою успішого ведення економіки в країні та істотної перебудови управлінської і функціональної діяльності податкових органів.

ВИСНОВОК ДО РОЗДІЛУ 3

Для забезпечення ефективного розвитку водопровідно-каналізаційного господарства потрібно різними заходами збільшувати прибуток підприємства. Одним з можливих заходів, який ми можемо запровадити, є зменшення податкових платежів, шляхом переходу на спрощену систему оподаткування, але для впровадження спрощеної системи оподаткування потрібно провести ряд супутніх змін. Отже, міськводоканал повинен розділитися на декілька структурних підрозділів. Ми вважаємо, що можна розділитися на чотири окремих підприємства: одне з них повинно бути головним підприємством – контролюючим органом; два комунальних підприємства, які б забезпечували водою місто та район, і одне комунальне підприємство яке б займалося очистками стоків. Після таких змін в структурі підприємства не відбудеться збільшення апарату управління. Існуючий директор повинен стати генеральним і очолювати головне підприємство і контролювати інші три дочірні підприємства. Дочірні підприємства можуть очолювати ті працівники, які до цього займали високі посади та відзначилися як гарні робітники – це можуть бути головні майстри чи бригадири. Що стосується бухгалтерії, то весь відділ, який складається з чотирьох бухгалтерів, можна розділити і у кожного підприємства буде свій бухгалтер. Що стосується кадрового відділу, економіста, енергетика, диспетчерської служби, вони залишаться працівниками головного підприємства. Всі інші працівники також залишаться на своїх посадах і будуть виконувати свої обов’язки як і раніше. Тобто при таких змінах не відбудеться збільшення ні апарату управління ні складу робітників, що не відіб’ється на економії витрат підприємства. Виручка від реалізації послуг, яка перевищує мільйон гривень, то вона теж, відповідно, буде розділена між підприємствами в залежності від їх витрат на забезпечення послуг по водовідведенню і водопостачанню. Отже, коли відбудуться такі суттєві зміни, підприємство зможе перейти на спрощену систему оподаткування. Після певних розрахунків стало зрозуміло, якщо підприємство застосує такий метод оптимізації податкових платежів, то воно зможе дещо підвищити свій прибуток.

ВИСНОВКИ Написавши дипломну роботу, можна зробити висновок, що податки, справді відіграють значну роль в економіці як на макро – так і на мікрорівні. Так як податкам належить провідна роль у забезпеченні виконання державою функції щодо регулювання економічних процесів. Тому завданням держави в сфері податків, в умовах ринкової економіки є створення такої системи оподаткування, таких умов для платників податків, які б сприяли підвищенню ефективності виробництва і зростанню доходів бюджету, що дозволило б державі найкращим чином виконувати свої функції. Що стосується сплати податків підприємством, то це звичайно вважається тягарем для підприємства, особливо для збиткових підприємств. Адже система оподаткування в Україні ще не зовсім унікальна. Незалежно від фінансового стану та розміру підприємства, для кожної юридичної особи встановлені одинакові ставки податків. Оподаткування не повинно бути надмірним. Надмірні податки, по-перше, зумовлюють звуження податкової бази внаслідок зменшення обсягів виробництва і доходів, отже, призводять до зменшення надходжень до державного бюджету; по-друге, породжують такі явища, як приховування доходів від оподаткування. Податкова система має бути гнучкою, легко адаптованою до зміни економічних і суспільно-політичних умов. Обов’язково повинно застосовуватися прогресивне оподаткування. Розгляд обґрунтування впливу системи оподаткування на діяльність підприємства я досліджувала на прикладі Пологівської дільниці водопровідно-каналізаційного господарства. Основними видами діяльності підприємства є надання послуг по водопостачанню і водовідведенню. З метою визначення впливу податків на діяльність підприємства спочатку було проведено аналіз фінансового стану підприємства. Дослідження динаміки основних фінансових результатів дозволило зробити висновки про те, що на підприємстві намітилися позитивні тенденції, а саме: при зростанні виручки від реалізації з 1221,9 тис. грн. до 1516,3 тис. грн. дещо зросли інші показники. Так валовий прибуток на підприємстві відсутній. Чистий прибуток – у 2010 році зріс на 99,5%, але в 2011 році відбулося значне зниження чистого прибутку – майже на 50%. При цьому собівартість зменшилася на 11,7% у 2010 році та зросла на 14,4% у 2011 році, а питома вага витрат у виручці від реалізації знизилась у 2010 році на 6,2% і складає 100,2%. Тобто собівартість наданих послуг покриває виручку від реалізації. Аналізуючи основні фінансово-економічні показники та коефіцієнти Пологівської дільниці ВКГ можна дійти висновку, що більшість із них за останні п’ять років не відповідали нормативним значенням. Практично всі вони в динаміці мали тенденцію до змін в позитивному напрямку. Багато показників погіршилися, деякі з них навіть не досягають критичного значення, а деякі мають від’ємне значення (коефіцієнт забезпечення власними коштами, робочий капітал, маневреність робочого капіталу). Всі ці негативні зміни мають одну причину – зростання поточних зобов’язань підприємства на кінець 2011 року. Це призвело до погіршення всіх фінансових показників, у розрахунках яких використовується підсумок четвертого розділу пасиву балансу. В цілому фінансову ситуацію на підприємстві можна вважати незадовільною, отже для відновлення своєї фінансової стійкості, стабільності й незалежності на досягнутому рівні підприємство має розробляти фінансову стратегію і постійно контролювати всі фінансові показники та займатись фінансовим плануванням і прогнозуванням, зокрема ліквідувати на кінець 2011 року поточні зобов’язання. Це дозволить Пологівській ДВКГ відновити свою фінансову стійкість, а можливо і покращити свій фінансовий стан. Слід зазначити, що на негативний фінансовий стан підприємства значно вплинули сплачувані ним податки. Безпосередньо вплив податків на діяльність та фінансовий стан підприємства було розглянуто в третьому розділі роботи з метою надання конкретних рекомендацій щодо оптимізації впливу податків на діяльність підприємства. Проаналізувавши структуру та динаміку сплачуваних підприємством податків за 2007 –2011 роки, можна зробити висновок, що найбільшу питому вагу займає податок на додану вартість в середньому 53% від загальної суми сплачених до бюджету та фондів податків та зборів. Провівши порівняльний аналіз сплати податків на Мелітопольській ДВКГ,дійшли таких висновків, що найбільшу питому вагу у загальній кількості сплачених податків на Мелітопольській ДВКГ, як і на Пологівської ДВКГ, складає податок на додану вартість, який з кожним наступним роком має тенденцію до збільшення. А також після певних розрахунків дізналися, що сплата податків та зборів на Мелітопольській ДВКГ займає в середньому 16% від виручки від реалізації, у той час як на Пологівській ДВКГ близько 33%. Ці дані показують, що більш прибутковою є Мелітопольскька ДВКГ. Великих прибутків підприємство не мало. Збитки значно перевищують прибуток, спостерігається катастрофічна недостатність власних коштів. Причиною збитків підприємства являються: – висока собівартість надання послуг по водопостачанню та водовідведенню, зокрема це значні витрати електроенергії; – сплата податків, зокрема ПДВ, що дуже обтяжливо для збиткового підприємства; – значна дебіторська заборгованість. Проаналізувавши систему оподаткування Пологівської дільниці ВКГ , можна говорити про тяжке становище збиткового підприємства, адже сплата цих податків та зборів була справжнім тягарем, так як суми сплачуваних податків в порівнянні з прибутком підприємства були досить високі. До того ж спостерігаються постійні борги по виплаті податкових зобов’язань. На основі проведеного аналізу дійшли висновків, що підприємству необхідно запропонувати напрямки оптимізації податкових платежів. Одним з альтернативних напрямків є перехід підприємства на спрощену систему оподаткування, що значно покращило б становище підприємства. Адже економічний ефект від переходу на спрощену систему оподаткування складає 217 тис. гривень, а це значна сума, яка б не була зайвою для збиткового підприємства. Проведені розрахунки дозволили зробити висновок, що 10%-й єдиний податок є найбільш вигідною схемою оподаткування для підприємства, оскільки питома вага сплачуваних податків при цьому нижча – 17,4%. Отже, ознайомившись із сучасними умовами функціонування підприємства, організацією виробництва на підприємстві, його фінансовим станом та системою оподаткування, можна розробити пропозиції щодо оптимізації основних напрямків діяльності підприємства: – потрібно добиватися зниження запланованих збитків; - потрібно добиватися зниження витрат на забезпечення послугами як в цілому, так і по елементам витрат; - ефективно використовувати виробничі потужності насосних станцій по підйому води, утримувати в належному санітарно – технічному стані об’єкти водопровідної мережі; - дотримуватися встановлених строків сплати платежів до бюджету, не допускати заборгованості своєчасної сплати заробітної плати працівникам; - для повного обліку води яка підіймається з артезіанських свердловин встановити лічильники; - посилити контроль відділом збуту за показниками лічильників які маються в абонентів проживаючих в будинках державного сектору, та приватного які мають дворові колонки, на предмет кражі води – щоквартально. Для цього ввести в штатний розпис одну одиницю – слюсаря в відділ збуту. Це дасть змогу збільшити об’єм реалізації на 31,0 кв.м. води на 42,0 тис. грн., зменшити втрати води в мережі і знизити собівартість послуг на суму штрафів – 5,0 тис. грн. - поетапно закрити всі вуличні колонки по розбору води, і більше відкрити дворових, це дасть можливість зменшити втрати води через витік в зв’язку з поломками, скоротити витрати на ремонт колонок в сумі – 15,0 тис. грн.; - інженерній службі посилити контроль за розходуванням електроенергії на артезіанських свердловин та других об’єктах водопроводу та каналізації з метою зниження собівартості послуг; - розробити і затвердити тарифи на водопостачання та водовідведення не нижче фактичної собівартості послуг з рентабільністю 20%, щоб підприємство не було збитковим; - розробити заходи щодо зменшення дебіторської та кредиторської заборгованості: - замінити існуючі лічильники електроенергії на лічильники типу «Альфа», в основу яких закладено різні тарифи на електроенергію, яка використовується у різні проміжки доби. Це дасть змогу займатися викачкою стоків та підняттям води зі свердловин в більшому об’ємі тоді, коли нараховується найнижчий тариф. Дотримуючись цих принципів, Пологівська дільниця ВКГ зможе значно покращити свій фінансово–господарський стан. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1.Податковий кодекс України від 2 грудня 2010 р. №2755-VI // Вісник податкової служби. – 2010. – №46 (618).- 240 с. 2.Про систему оподаткування : Закон України від 25.06.1991 р. № 1251 – ХІ зі змінами і доповненнями [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1251-12 3.Про податок на додану вартість : Закон України '. від 18.01.2001 м. N 2233-III.– ВР [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua/cgi-bin/ 4.Про оподаткування прибутку підприємств в редакції : Закон України від 22.05.97 м. N 283/97-ВР [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 5.Про фіксований сільськогосподарський податок : Закон Україні від 17.12.1998 № 320-XIV. –ВР [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 6.Про статус гірських населених пунктів в Україні :Законом України від 15.02.95 м.N 56/95-ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 7.Про стимулювання розвитку сільського господарства на період 2001 - 2008 років : Закон України від 18.01.2001 м. N 2238-III. -ВР [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 8.Про патентування деяких видів підприємницької діяльності : Закон України від 23.03. 1996 р №2548 –ВР [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 9.Про плату за землю : Закон України від 16.05.98. №6989 – ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 10.Про збір на обов'язкове соціальне страхування на випадок безробіття : Закон України від 10.05.01. №3124 – ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 11.Про збір на обов'язкове соціальне страхування у зв'язку з тимчасовою втратою працездатності : Закон України від 15.01.01. №1312 – ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 12.Про збір на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань : Закон України від 11.05.01. №3485 – ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 13.Про збір на обов'язкове державне пенсійне страхування : Закон України від 23.06.99. №1545 – ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 14.Про прибутковий податок з громадян : Закон України від 23.01.97. №1545 – ВР. [Електронний ресурс] // Сайт Верховної Ради України : Сторінка Законодавство України. – Режим доступу : http://zakon.rada.gov.ua 15.Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування: Закон України № 2464-VI від 08.07.2010 р. [Електронний ресурс] / Верховна Рада України. – Режим доступу : http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2464-17 16.Волошина О.П. Методичні рекомендації по обліку нарахування та утримання єдиного внеску на загальнообов’язкове державне соціальне страхування [Електронний ресурс] / Бухгалтерський портал «Облік і фінанси в АПК». – Режим доступу : http://www.nbuv.gov.ua/portal/Soc_Gum/Oif_apk/2010_4/met_rek.pdf. 17.Ворона Зоя. Спрощена система оподаткування юридичних осіб [Електронний ресурс] / З. Ворона // Вісник податкової служби України. -— 2010. — №28 — Режим доступу: http://www.visnuk.com.ua/srv4/article/one/Zoia_VORON5517797.html. 18.Воронкова О.М. Податковий прес і напрямки його вдосконалення // Фінанси України. – 2002. – №12. – С. 63–67. 19.Єдиний соціальний внесок з 2011 року: [Електронний ресурс] / Газета «Частный предприниматель» - Режим доступу : http://www.chp.com.ua/index.php?code=10035&show_all=YESS 20.Іванов Ю.Б. Податковий менеджмент: Підручник / Ю.Б. Іванов, А.І. Крисоватий, А.Я. Кізима, В.В, Карпова. – К. : Знання, – 2008. – 525 с. 21.Заєць Є.Г. Деякі аспекти оптимізації оподаткування / Заєць Є.Г. // Фінанси України – 2006. – №4, – С. 32-39 22.Карлін М.І. Фінанси України та сусідніх держав : Навч. посіб. – К.: Знання, 2007. – 589 с. 23.Козачук Н.Ф. Проблеми та пропозиції вдосконалення оподаткування в Україні // Формування ринкових відносин в Україні. – 2006. - №4. - с.29-32. 24.Комарова І. В. Податкові системи України і зарубіжних країн : навч.-метод. посіб. / І.В.Комарова; Бердян. ун-т менеджменту і бізнесу. – Донецьк: Юго-Восток, 2007. – 304 с. 25.Костюк О.М. Особливості реформування спрощеної системи оподаткування суб'єктів малого бізнесу [Електронний ресурс] / О.М. Костюк // Сайт Національного авіаційного університету. — Режим доступу: http://www.nbuv.gov.ua/e-journals/PSPE/2010_1/Kostuk_110.htm. 26.Крисоватий А.І. Вплив поглибленої інтеграції на податкову політику країн –учасниць ЄС / Крисоватий А.І., Кощук Т.В. // Фінанси України. – 2009. – №2 (159). – С. 31-44. 27.Крисоватий А.І. Податкові системи зарубіжних країн Навч. посібник. – Тернопіль: Екон. думка, 2001. – 258 с. 28.Лондар С.Л. Моделі прийняття рішень з проблем вдосконалення податкової політики в умовах ринкової трансформації економіки України: Монографія. – Львів Львів. нац. ун-т ім. І. Франка, 2001. – 274 с. 29.Литвиненко Я.В. Податкова політика: Навч.посіб. – К.: МАУП, 2003. – 224 с. 30.Педь І. В. Непрямі податки в податковій системі України : : навч. посіб. / Ірина Педь; за ред. Ю.М.Лисенкова. – К.: Знання, 2008. – 348 с. 31.Письменний В. Податкова система Україні: сучасний стан і шляхи реформування / Письменний В. // Світ фінансів. – 2009. – № 4 (21). – С. 54-60. 32.Сидор І. Фінансова політика держави: теоретичні аспекти та практична реалізація / Сидор І. // Світ фінансів. – 2009. – № 4 (21). – С. 44-54. 33.Чернякова Т. М. Практичний посібник з податкової системи України та оподаткування підприємств : [Навч. посіб.] / Східноукр. нац. ун-т ім. В.Даля. – Луганськ, 2005. – 298 с. 34.Юткина Т.Ф. Налоги и налогообложение: Учебник / Т.Ф. Юткина. – М. : ИНФРА-М, 2000. – 429 с. 35.Ямніков К. Б. Податкова система : Навч. посіб. для самост. роботи з вивчення дисципліни у галузі оподаткування. / Нац. ун-т кораблебудування ім. Макарова. Ін-т післядиплом. освіти. – Миколаїв, 2007. – 157 с.

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 418. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, (3.2)

, (3.2)

, (3.3)

, (3.3)

, (3.4)

, (3.4)

(3.5)

(3.5)