|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

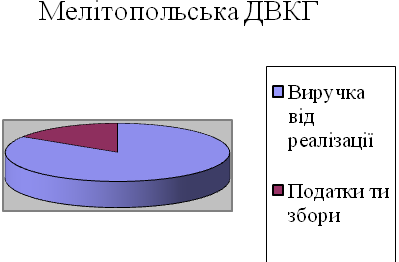

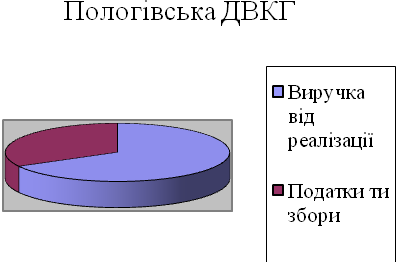

Аналіз питомої ваги податків та зборів у виручці від реалізації на Пологівській ДВКГ та Мелітопольській ДВКГ за 2007-2011 рр.

Джерело: розраховано автором З даної таблиці видно, що сплата податків та зборів на Мелітопольській ДВКГ займає в середньому 16% від виручки від реалізації, у той час як на Пологівській ДВКГ близько 33%. Ці дані показують, що більш прибутковою є Мелітопольскька ДВКГ.

Рис. 2.1Питома вага податків та зборів у виручці від реалізації на Пологівській ДВКГ та Мелітопольській ДВКГ за 2011 р. Таблиця 2.14 |

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 423. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||