|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

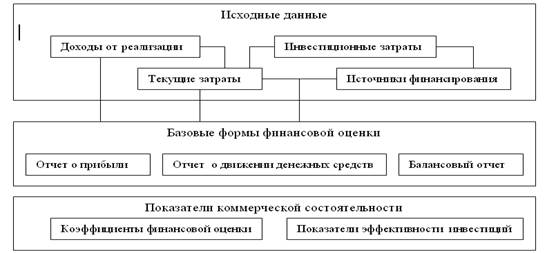

Оценка финансового состояния компанииДля принятия решения о целесообразности или нецелесообразности реализации инвестиционного проекта необходимо провести анализ финансового состояния компании и сделать прогноз изменений ее финансового положения на срок предполагаемой реализации проекта. В инвестиционном проектировании потребность в оценке финансового состояния компании возникает в следующих случаях: — в проектных материалах необходимо отразить устойчивое финансовое положение участника инвестиционного проекта, его способность выполнить принимаемые на себя в соответствии с проектом финансовые обязательства; — оценивается эффективность проекта, реализуемого в действующей компании, расчет проводится по компании в целом и необходимо убедиться, что реализация проекта улучшает или во всяком случае не ухудшает финансового положения этой компании. Под анализом финансового состояния компании понимается анализ ее имущественного положения и хозяйственной деятельности по данным стандартной бухгалтерской отчётности. При этом все показатели должны исследоваться в динамике, с тем, чтобы увидеть тенденции изменения финансового положения компании. В большинстве случаев, достаточно ограничиться данными бухгалтерской отчётности компании за три года, предшествующих дате проведения анализа (с поквартальной разбивкой). Основными направлениями анализа финансового состояния компании являются: · определение степени финансовой устойчивости компании, ее ликвидности и платёжеспособности на протяжении рассматриваемого периода времени. Особое внимание следует уделить анализу оборотного капитала и показателям финансового равновесия;  · анализ динамики текущей деятельности компании (доход, прибыль от основной деятельности, чистая прибыль, EBITDA); · анализ эффективности текущей деятельности компании. Требуется сравнить показатели прибыльности, рентабельности и оборачиваемости данной компании с аналогичными показателями других компаний отрасли. Прогноз финансового положения компании предполагает составление плана денежных потоков, обусловленных как ее текущей деятельностью, так и осуществлением рассматриваемого инвестиционного проекта. В отличие от анализа, базирующегося на фактически достигнутых показателях, зафиксированных в отчётности компании, прогноз финансового положения субъективен, большинство закладываемых в расчёт исходных данных носит вероятностный характер. Выполняется базовый вариант расчёта и делается анализ чувствительности основных показателей проекта к изменению исходных параметров финансовой модели. Иногда делается сценарный анализ, с помощью которого можно промоделировать различные варианты развития событий. Связи между исходными и выходными показателями проекта изображены на рисунке:

На основании исходной информации строятся базовые формы (прогнозы) финансовой оценки деятельности компании – отчёт о прибыли, отчёт о движении денежных средств, балансовый отчёт. Данные базовых форм финансовой оценки позволяют проанализировать финансовую состоятельность компании, осуществляющей инвестиционный проект и эффективность инвестиций. Экспертиза экономической эффективности отобранных объектов инвестирования. Оценка эффективности инвестиций предусматривает проведение анализа отобранных объектов инвестирования с позиции их экономической эффективности. Для каждого объекта инвестирования используется определенная методика оценки эффективности. По результатам оценки проводится ранжирование инвестиционных проектов и финансовых инструментов по критерию их эффективности (доходности). Для реализации принимаются объекты инвестирования, обеспечивающие наибольшую доходность. В России официальным базовым документом для комплексного анализа инвестиционных проектов являются «Методические рекомендации по оценке эффективности инвестиционных проектов» от 21.06.1999г. № ВК 477, утвержденные МЭР РФ, Минфином РФ и Госстроем РФ. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 396. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |