|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Параметричний аналіз балансу підприємства ТОВ «Сарненський хлібозавод»Повнота і глибина вивчення формування джерел фінансових ресурсів значною мірою досягається доповненням структурно-динамічного аналізу параметричним.Аналіз джерел формування фінансових ресурсів підприємства за допомогою параметрів знаходить своє відображення у фінансових коефіцієнтах. Платоспроможність підприємства визначається як здатність покриття усіх зобов’язань всіма активами. Ліквідність – здатність підприємства покривати свої зобов’язання активами, строк перетворення яких в грошову форму відповідає строку погашення зобов’язань. Від рівня ліквідності залежить рівень платоспроможності підприємства. Аналіз ліквідності балансу полягає у порівнянні активів, які згруповані за ступенем їх ліквідності (у порядку зменшення) і пасивів, які згруповані за строками погашення зобов’язань. Отже, згрупуємо активи та пасиви підприємства «Сарненський хлібозавод», щоб проаналізувати ліквідність балансу. Таблиця 2.4 Групування активів і пасивів для цілей аналізу ТОВ «Сарненський хлібозавод», тис. грн.

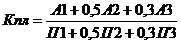

Оцінивши дані табл. 2.4 можна зробити висновок, що баланс є у всіх випадкахнеліквідним крім випадку швидко реалізованих активів, А4<П4, А2>П2 та А3<П3. Це означає, що підприємство своїми найбільш ліквідними грошовими активами не може покрити всі свої поточні зобов’язання.  Щоб комплексно оцінити ліквідності балансу розрахуємо загальний показник платоспроможності:

Якщо на підприємстві відношення поточних активів і короткострокових зобов’язань нижче за 1, це є свідченням високого фінансового ризику, оскільки підприємство не в змозі оплатити свої рахунки. Співвідношення 1 припускає рівність поточних активів і короткострокових зобов’язань. Але, зважаючи на різний рівень ліквідності активів, можна вважати, що не всі активи будуть негайно реалізовані, а тому виникає загроза для фінансової стабільності підприємства. Якщо значення коефіцієнта значно перевищує співвідношення 1 : 1, то можна сказати, що підприємство має значні оборотні кошти, сформовані завдяки власним джерелам. З позиції кредиторів підприємства такий варіант формування оборотних коштів є найбільш прийнятним. Проте, з погляду менеджера, значне накопичення запасів на підприємстві, відвернення грошей у дебіторську заборгованість може пояснюватись незадовільним управлінням активами. Скорочення величини коефіцієнта може выдбутися під впливом двох факторів:збільшення поточних активів і значного зростання короткострокових зобов’язань. Як бачимо, коефіцієнт платоспроможності не має тенденції. У2015 році порівняно з 2014 його зачення значно знизилось і знаходилось в зоні ризику, та в 2016 році збільшення порівняно з 2015, але менше ніж у 2014 році. Дане збільшення свідчить про зміцнення платоспроможності та зрушення в бік покращення структури активів та пасивів. Однак ліквідність підприємства можна оперативно визначити за допомогою коефіцієнтів ліквідності (табл. 2.5). Таблиця 2.5 Аналіз коефіцієнтів ліквідності ТОВ «Сарненський хлібозавод »

Коефіцієнт абсолютної ліквідності знаходиться в межах норми тільки в 2015р., у 2014 році його значення – 0,007 при мінімальній нормі 0,2 світчить про неможливість підприємству погасити свої поточні зобов’язання наявними грошовими коштами. У 2016 році підприємство може на 6,7% погасити свої борги грошовими коштами, тому його платоспроможність вважається незадовільною. Однак загалом тенденція до його збільшення в 2016 році порівняно з 2015 роком є позитивною. Коефіцієнт термінової ліквідності показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.За 2014-2015 рр. він досягає значення значно вище оптимального, але в 2016 році його значення є в межах оптимальності що є позитивним для підприємства. Коефіцієнт загальної ліквідності дає загальну оцінку ліквідності активів, показуючи, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує всі свої оборотні активи. Він показує, що у 2014 році на 1 гривню поточних зобов’язань припадало 2,84 грн. оборотних коштів, 1,36 грн. – у 2015 році, та 1,02 грн. – у 2016 році. При рекомендованому значенні більше одиниці даний коефіцієнт є в межах норми, однак тенденція до його постійного значного зниження до критичної межі є негативною. Коефіцієнт співвідношення кредиторської та дебіторської заборгованості показує, що у 20160,64 грн. кредиторської заборгованості припадає на 1 грн. дебіторської заборгованості.

Рис. 2.2. Динаміка коефіцієнтів ліквідності ТОВ «Сарненський хлібозавод» за 2014-2016 роки Проведемо факторний аналіз коефіцієнта абсолютної ліквідності методом ланцюгових підстановок та відносних різниць. Таблиця 2.6 Розрахунок впливу факторів на зміну грошових коштів прийомом ланцюгових підстановок

За результатамипроведеного факторного аналізу виявлено, що: 1. внаслідок збільшення фактора «Гроші та їх еквіваленти» на (1995-47=1948) значення коефіцієнта абсолютної ліквідності зросло на (0,298-0,007=0,291); 2. внаслідок збільшення значення фактора «Поточні зобов’язання» (9772-6686=3086) зачення коефіцієнта в 2015 році знизилось на 0,094(0,204-0,298); 3. внаслідок зменшення в 2016 році фактора «Гроші та їх еквіваленти» зачення коефіцієнта знизилось на 0,059 (0,145-0,204); 4. внаслідок збільшення значення фактора «Поточні зобов’язання» в 2016 році (21046-9772=11274) зачення коефіцієнта в 2016 році знизилось на 0,078 (0,067-0,145). Наступна група показників, які ми аналізуємо – це показники фінансової стійкості. Вони відображають структуру капіталу, співвідношення власних і залучених коштів у формуванні ресурсів підприємства, з’ясовуючи його залежність від тих чи інших джерел коштів, а відповідно, і спроможність погашати заборгованість. Розрахуємо коефіцієнти фінансової стійкості для ТОВ «Сарненський хлібозавод» (табл. 2.7). Таблиця 2.7 Аналіз коефіцієнтів фінансової стійкості ТОВ«Сарненський хлібозавод»

Проведені розрахунки свідчать про високий рівень фінансової стійкості підприємства в 2014 та 2015 роках, та значний її спад в 2016 році оскільки значення коефіцієнта менше нормативного 0,37<0,5. Так, фактичне значення коефіцієнта автономії вказує на те, що на кінець 2016 року питома вага власного капіталу у валюті балансу становить 37%. Це на 20 % менше, порівняно з 2015 роком.Коефіцієнт концентрації залученого капіталу, відповідно, збільшевався із 0,26 до 0,53 і свідчить про ступінь довіри до підприємства з боку банків, а значить, і про фінансову надійність оскільки значення коефіцієнта відповідають нормативним (<1).Коефіцієнт маневреності характеризується значним коливанням в аналізованому періоді. Збільшився в 2015 році порівняно з 2014 на 64,49%, однак в 2016 році зменшився на 45,92% порівняно з 2015 роком. Це зменшення було зумовлено відповідно збільшенням власного капіталу в 2015-2016 роках. Даний коефіцієнт показує частку власних коштів, вкладених в оборотні активи.Коефіцієнт інвестування показує, що в 2014-2015 рр. основні засоби на підприємстві фінансуються за рахунок власного капіталу, але в 2016 році залучаються сторонні фінансові ресурси. Коефіцієнт фінансової стійкості характеризує покриття боргів власним капіталом і показує в періоді негативну тенденцію. В 2016 році даний коефіцієнт не відповідає нормативу що характеризується негативно і вказує про нездатність підприємством погасити борги власним капіталом. Загалом підприємство характеризується як фінансовосійке, однак спостерігається тенденція до значного зменшення фінансової стійкості підприємства, що є негативним.

Рис. 2.3. Динаміка коефіцієнтів фінансової стійкості ТОВ «Сарненський хлібозавод» за 2014-2016 роки Застосовуючи прийом ланцюгових підстановок розраховуємо вплив зміни коефіцієнта автономії та вартості майна на величину власного капіталу підприємства. Таблиця 2.8 Розрахунок впливу факторів на зміну власного капіталу методом ланцюгових підстановок

За результатамипроведеного факторного аналізу виявлено, що: 5. внаслідок збільшення фактора «Власний капітал» значення коефіцієнта автономії зросло на0,09; 6. внаслідок збільшення значення фактора «Загальна вартість ресурсів» зачення коефіцієнта в 2015 році знизилось на -0,07; 7. внаслідок зменшення в 2016 році фактора «Власний капітал» зачення коефіцієнта знизилось на -0,05; 8. внаслідок збільшення значення фактора «Загальна вартість ресурсів» в 2016 році зачення коефіцієнта в 2016 році знизилось на -0,14. Ще одна група аналізовуваних показників, це показники ділової активності, які дають змогу оцінити ефективність використання підприємством власних коштів. Ділову активність підприємства характеризують показники оборотності його засобів. Таблиця 2.9 Аналіз показників ділової активності ТОВ «Сарненський хлібозавод »

Зниження коефіцієнтів оборотності капіталу вцілому зменшення швидкості обороту капіталу. Коефіцієнт оборотності власного капіталу показує, що в 2016 році на 1 грн. усіх коштів припадає 2,63 грн. виручки, що на 29% більше ніж у 2015 році. Коефіцієнт оборотності запасів за 2014-2015 рр. зростає, що свідчить про зменшення виробничих запасів або про зростання попиту на готову продукцію, ситуація кардинально міняється в 2016 році, коефіцієнт оборотності запасів зменшився порівняно з 2015 роком на 76%, що оцінються негативно. Коефіцієнт оборотності дебіторської заборгованості має в періоді складну динаміку. Збільшення даного показника означає, що підприємство швидше одержує оплату по рахунках. Коефіцієнт оборотності кредиторської заборгованості також характеризується значними коливаннями.Даний коефіцієнт характеризує швидкість оплати заборгованості підприємства.

Рис. 2.4. Динаміка коефіцієнтів ділової активності ТОВ «Сарненський хлібозавод» за 2014-2016 роки

Важливе місце в процесі управління діяльністю підприємства займає прогнозний аналіз. Його особливістю є розгляд інших процесів з точки зору перспективи подальшого розвитку. Основна мета прогнозного аналізу полягає у виявленні в процесі господарської діяльності можливих змін, здатних покращити чи погіршити фінансовий стан підприємства.

Таблиця 2.10 Прогнозний аналіз підприємства

Як бачимо з даних таблиці 2.10 в 2015 році прогнозується збільшеня валюти балансу, зокрема і власного капіталу, що свідчить про збільшення об’ємів виробництва і є позитивною тенденцією для підприємства. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 391. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2.1)

(2.1)