|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

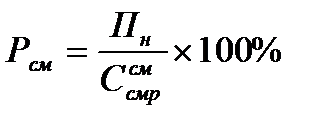

Рентабельность. Показатели рентабельностиУровень отдачи затрат и степень использования ресурсов характеризует относительный показатель эффективности производства, именуемый рентабельностью. Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности. Сметный уровень рентабельности (Рсм) рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости работ (объекта строительства) (

Плановый уровень рентабельности (Рпл) определяется по формуле:

где Пп – плановая прибыль, руб.; Цд – договорная цена, руб. По окончании строительства и завершении расчетов определяется фактическая рентабельность(Рф) объекта:

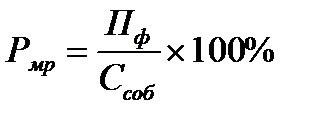

где Пф – фактическая прибыль от сдачи объекта с учетом достигнутой экономии и полученных компенсаций, руб.; Цф – фактическая стоимость строительства объекта, руб. Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений (Рмр), рассчитывается:

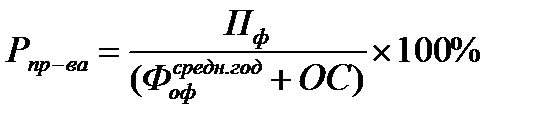

где Ссоб– стоимость работ, выполненных собственными силами, руб. Для трестов и управлений механизации, а также строительных организаций, выполняющих работы собственными средствами, уровень рентабельности производства (Рпр-ва) определяется отношением прибыли к среднегодовой стоимости основных производственных фондов (

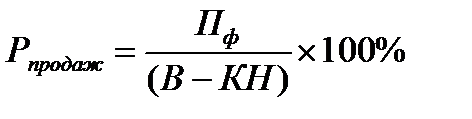

Для оценки эффективности деятельности организации показатель рентабельности может определяться по отношению к полученным доходам, либо по отношению к понесенным затратам. В первом случае рассчитываемый показатель называется рентабельность продаж (Рпродаж): (рентабельность реализованной продукции)

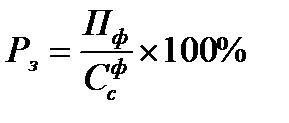

где В – выручка, полученная от реализации товаров, работ, услуг, руб.; КН – косвенные налоги, уплачиваемые из выручки, руб. Показатель рентабельности продаж характеризует эффективность деятельности по отношению к полученным доходам. Рентабельность затрат (Рз), характеризующий уровень прибыли, полученной на 1 рубль вложенных средств:

где Рентабельность– это показательприбыльности. В экономическом анализе могут рассчитываться и другие показатели рентабельности. В каждом случае рентабельность – это отношение прибыли к чему-либо, то есть отношение прибыли, к ресурсам (факторам), израсходованным (вложенным) на достижение прибыли.

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 395. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||

):

):

,

, ,

, ,

, ) и нормируемых оборотных средств (ОС):

) и нормируемых оборотных средств (ОС):

,

, ,

, – фактическая себестоимость работ (объекта), руб.

– фактическая себестоимость работ (объекта), руб.