|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Прибыль, рентабельность. Пути повышенияПрибыль представляет собой чистый доход, созданный прибавочным трудом работников, а именно: разницу между выручкой за вычетом косвенных налогов и полной себестоимостью продукции, работ, услуг и является конечным результатом деятельности организации. На различных этапах инвестиционного процесса определяют сметную (намеченную в проекте зданий и сооружений), плановую (рассчитанную конкретной строительной организацией для своих условий) и фактическую (полученную в результате строительства) прибыль. Сметная прибыль называется в строительстве плановыми накоплениями (Пн). Она определяется нормативным методом путем установления норматива от составляющих себестоимости. Под плановой понимается прибыль, определяемая в процессе планирования текущей деятельности, при составлении бизнес-планов строительных организаций. Фактическая прибыль – это финансовый результат деятельности подрядчика за определенный период. В зависимости от целей расчетов может определяться налогооблагаемая или чистая фактическая прибыль от сдачи заказчику работ (объектов). Налогооблагаемая прибыль рассчитывается бухгалтерией по фактическим данным, подтвержденным первичными учетными документами, для определения сумм налогов, уплачиваемых в бюджет из прибыли. Чистая прибыль представляет собой прибыль предприятия, оставшуюся после уплаты налогов

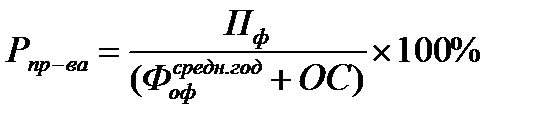

Для увеличения прибыли необходимо развивать следующие направления: техническое – включает использование экономически наиболее выгодных технологий с применением новейших индустриальных материалов и конструкций; организационное – внедрение более совершенных методов организации производства, труда и управления им; экономическое – использование рычагов повышения прибыли, включающих поиск резервов снижения себестоимости строительного производства, повышения качества, конкурентоспособности продукции для успешного продвижения ее на рынке, материальное поощрение работников за творческую активность. Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли, который характеризует абсолютный экономический эффект. Уровень отдачи затрат и степень использования ресурсов характеризует относительный показатель эффективности производства, именуемый рентабельность. общая рентабельность Р = Пр/А*100% рентабельности производства (Рпр-ва) определяется отношением прибыли к среднегодовой стоимости основных производственных фондов (

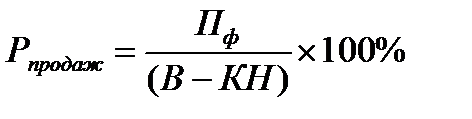

рентабельность продаж (Рпродаж): (рентабельность реализованной продукции)

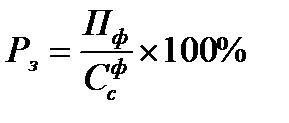

гдеВ – выручка, полученная от реализации товаров, работ, услуг, руб.; КН – косвенные налоги, уплачиваемые из выручки, руб. рентабельности затрат (Рз), характеризующий уровень прибыли, полученной на 1 рубль вложенных средств:

где Пути повышения рентабельности: 1) интенсивный – качественный; 2) экстенсивный – количественный.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 374. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

) и нормируемых оборотных средств (ОС):

) и нормируемых оборотных средств (ОС):

,

, ,

, – фактическая себестоимость работ (объекта), руб.

– фактическая себестоимость работ (объекта), руб.