|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Инвестиции. Основные типы инвестиций.В зависимости от оперируемых ценностей принято различать следующие инвестиции: Финансовые(портфельные) инвестиции – это целевые денежные вклады, вложение денежных средств в ценные бумаги (акции, облигации и другие ценные бумаги, выпущенные частными и корпоративными компаниями, а также государством). Реальные инвестиции(прямые инвестиции в физические активы) –капиталообразующие долговременные вложения средств в отрасли материального производства, строительство зданий и сооружений; вложения в основной капитал и на прирост материально-производственных запасов. В этом смысле указанное понятие применяется в экономическом анализе и, в частности, используется в системе национальных счетов ООН. Инвестиции в нематериальные активы (интреллектуальные инвестиции) – вложение средств в научные разработки, исследования, подготовку и переподготовку специалистов, приобретение лицензий на использование новых технологий, ноу-хау, прав на использование торговых марок известных фирм и т.п. Источниками финансирования инвестиций могут являться: -собственные; -заемные; -бюджетные; Классификация инвестиций в зависимости от уровня риска: -Обязательные инвестиции связаны с вложением средств в получение лицензий, разрешений, необходимых для ведения бизнеса, обеспечение безопасности производства работ, экологических требований и т.д. Уровень риска для таких инвестиций не определяется, потому что само ведение бизнеса без этих вложений невозможно. -Инвестиции, предназначенные для повышения эффективности производства. Целью этих инвестиций является создание условий для снижения производственных затрат инвестора за счета замены оборудования на более производительное или перемещение производственных мощностей в регионы с более выгодными условиями производства, поддержанием конкурентоспособности, качества работ. Уровень риска для таких инвестиций минимальный, т.к. предприятие не меняет ни сферы деятельности, но товарной политики. В этом случае фактор неопределенности практически отсутствует.  -Инвестиции в расширение производства. Данные инвестиции преследуют цель расширить объем выпускаемой продукции для уже освоенных рынков сбыта в рамках существующих производств. -Инвестиции в создание новых производств или новых технологий. Подобные инвестиции обеспечивают создание новых предприятий, и направлены на изготовление ранее не выпускаемых, т.е. новых товаров, либо обеспечат для инвестора возможность выхода с ранее уже выпускавшимися товарами на новые рынки. -Наибольшую степень риска несут научно-технические проработки. Именно поэтому фундаментальные дорогостоящие исследования берут на себя, как правило, государственные структуры или крупные корпорации, имеющие больше инвестиционных ресурсов. Разработка и внедрение научных исследований могут открыть новые возможности и перспективы, что позволит окупить дорогостоящие научно-исследовательские и опытно- конструкторские работы.

Формы и источники инвестиционной деятельности (ИД). Инвестиционная деятельность (ИД) – действия инвесторов по вложению инвестиций. Основные источники финансирования инвестиций в основной капитал РБ: оранизации, бюджет, кредиты. Формы ИД: 1.финансовые (портфельные)-целевые денежные вклады в ценные бумаги; 2.реальные (прямые)-активы (имущество) предприятия, капиталооблагающие долгосрочные вложение. 3.инвестиции в нематериальные активы (интеллектуальные) – научно-исследовательская база, подготовка специалистов, приобретение технологий. Источники финансирования: 1.амортизационные отчисления – основной источник реальных инвестиций; 2. Прибыль, остающаяся в распоряжении организации; 3.средства от реализации активов; 4.заемные средства; 5.Лизинговое финансирование; 6.средства акционеров; 7.инвестиционные ассигнования: 8.зарубежные инвестиции (иностранный капитал); 9.международные инвестиции.

Инвестиции. Классификация инвестиций в зависимости от уровня риска. Инвестиция (И) – любое имущество, принадлежащее инвестору на праве собственности, вкладываемое инвестором в объекты инвестиционной деятельности с целью получения прибыли или достижения другого значимого результата. Инвестор – лицо, которое осуществляет инвестиционную деятельность. Они бывают иностранными и национальными. В зависимости от цели инвестиционной деятельности и уровня риска реальные инвестиции можно поделить на группы: 1.обязательные инвестиции (риск не оценивается); 2. И, предназначенные для повышения эффективности производства, т.е. снижения производственных затрат (риск минимальный); 3.И в расширение производства (уровень риска повышается); 4.новые технологии или производства (риск высокий); 5.научно-технические проработки (высоко рискованный капитал – венчурный капитал).

Экономический эффект и эффективность инвестиций. Эффективность инвестиционного проекта определяется соотношением результата (Р) от вложений и инвестиционных затрат (З). Результат (Р) - прирост национального дохода, экономия труда, снижение текущих расходов, рост прибыли, снижение энерогозатрат и ресурсоемкости и т.д. Затраты (З) – размеры инвестиций, необходимых для осуществления технико-экономических исследований, разработки ТЭО (технико-экономических обоснований). Показатели эффективности инвестиций могут быть представлены сопоставлением Р и З: 1.Р/З->max , характеризует результат, полученный на единицу затрат; 2.З/Р->min, удельная величина затрат, приходящаяся на единицу полученного результата; 3.(Р-З) ->max, характеризует величину превышения результатов над затратами; 4.(З-Р)->min, характеризует превышение затрат над полученным при этом результатом; 5.(Р-З)/З->max, характеризует относительную величину эффекта, т.е. эффект, получаемый с единицы затрат, т.е. выгода, полученная с единицы затраченных ресурсов; 6.(Р-З)/Р->min, характеризует удельную величину эффекта, приходящуюся на единицу полученного результата.

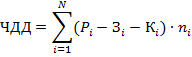

Показатели общей эффективности экономических капиталовложений. 1. Интегральный эффект ( чистый дисконтированный доход) – представляет собой сумму разностей результатов, затрат и инвестиционных вложений за расчетный период приведенных к одному году, как правило к начальному. 2. Норма рентабельности( внутренняя норма доходности) – представляет такую норму дисконта, при которой величина приведенной разности результата и затрат = приведенным капитальным вложениям. 3. Индекс доходности – показывает отношение приведенных сумм разности результата и затрат к капитальным вложениям. 4. Период окупаемости инвестиционных вложений - показывает за какой период вложенные средства окупаются, т.е.возвращаются.

Интегральный эффект. 1. Интегральный эффект ( чистый дисконтированный доход) – представляет собой сумму разностей результатов, затрат и инвестиционных вложений за расчетный период приведенных к одному году, как правило к начальному.

где R – ставка дисконта (% убирает разноименные траты и приводит к одинаковой величине) Если ЧДД≥0, то аккупается.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 362. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |