|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оборотные средства. Классификация и структура.О.С.- это часть производственных фондов которые представл собой краткосрочные активы ,кругооборот которых в течении одного года. Деньги =>Запас=>Незавершён.продккция =>готов продукт=>Деньги Оборотн ср-ва состоят из оборотных фондов и фондов обращения. Оборот фонды – предметы труда имеющие натурально-веществен форму которая целиком используется в одном производственном цикле утрачивая свою первоначальную форму и которые полностью переносят свою стоимость на себестоимость выполняемых работ или продукцию. Обор фонды или ср-ва,(хз не знаю точно) делятся на: 1) Производств запасы 2) В процессе производства Произв запасы-(материалы, комплектующие, полуфабрикаты) то что предназначено для создания продукции и обеспечивающие непрерывный проиводчтв процесс. Вступая в произв процесс запасы переходят в группу в процессе производства и к ним мы относим незавершённое производство и расходы будущих периодов. Расходы будущих периодов нужны для подготовки произв процесса и создания бесперебойного производства. Денежные ср-ва.- это когда работа выполнена и сдана, 1-ый процесс завершён. Ср-ва в расчётах – суммы по предъявлению к заказчикам счетам за выполнение работы срок оплаты которых ещё не наступил. Повышение эффект способн – высвобождение оборотн средств. 1) денежн масса остаётся таже, но увеличоббьем производства. 2) оборотн ср-вапрежние а часть денег направляем на процесс воспроизводства. Источники образования оборотных средств: -собственный( уставной капитал, прибыль, добавочный капитал, резервный, амортизац отчисления) - заёмный Показатели характер эффективность использования оборотн средств.  Коэф оборачиваемости: Коб=(выручка/величмна оборотных средств) Характериз кол-во полных производственных циклов за рассматриваемый период. Д(длительность оборота)=360/Коб –отображает продолжительность одного произв цикла. Рок(рентабельность оборотного капитала)=прибыль/оборотн ср-ва Мотд (показатель материальной отдачи)= объем выполнен работ/материальн ресурсы Ме(материальная емкость)= мат ресурсы/объем вып работ Структура оборотных средств оказывает влияние на платёжеспособность предприятия. При анализе платёжеспособности предприятия используются 2 финансовых показателя: 1) платёжеспособность 2) ликвидность Платётеспособн- возможность своевременно погашать свои платёжные обязательства Кпл=оборотн капитал/краткосрочные обязательства=ок/ко отражает на сколько величина капитала достаточна для погашения его обязательств. Ликвидность- скорость трансформирования оборотных средств в абсолютную форму. 1) Абсолютная ликвидность 2) Абснеликвидность – то что организация не может реализовать. 3) Труднореализуемые активы – дебиторскаязадолжность 4) Быстро реализуемые активы, ликвидная часть пр-ва. Ликвидность предприятия – своевременно оплачивать по своим финансовым обязательствам.

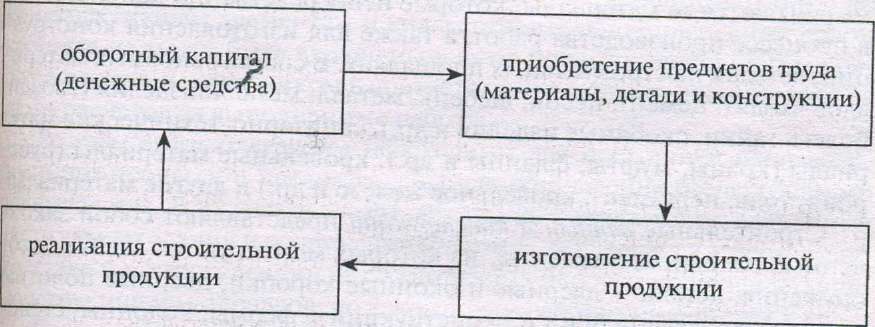

Круговорот оборотных средств на предприятии Оборотный капитал — это совокупность средств предприятия вложенных в оборотные фонды и фонды обращения, обслуживающие непрерывный процесс производственной и коммерческой деятельности предприятия и полностью потребляемые в течение одного производственного цикла. Оборотные средства (оборотный капитал) — часть производственных фондов, которые представляют стоимость краткосрочных активов, кругооборот которых происходит в пределах одного года по следующей схеме: оборотный капитал (денежные средства), сформированный за счет собственных или заемных источников; приобретение предметов труда (материалы, детали и конструкции); изготовление строительной продукции; реализация строительной продукции; поступление выручки от реализации (денежные средства). Схема кругооборота оборотных средств представлена на рис. 1.

|

|||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 386. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |