|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ динамики показателей прибыли и рентабельности

1. Для проведения расчёта абсолютного отклонения и темпов прироста показателей прибыли составим таблицу. Таблица 3.1

Продолжение таблицы 3.1

Вывод: Проведённые в таблице 3.1 расчёты показали, что чистая прибыль в 2015 году выросла и составляет лишь 0,718% от базисного года. Причинами является возросшая себестоимость реализованной продукции, результаты прочей деятельности показали, что доходы превысили расходы по данным видам на 1099,542%. 2.Динамика показателей рентабельности продаж и рентабельности затрат, рассчитанных по прибыли от продаж. 1) Рентабельность продаж (оборота) находится по формуле:

где ПП – прибыль (убыток) от продаж, ВРП – выручка от реализации продукции.

Вывод: в 2014 году с каждого рубля выручки получено 16,5 коп. прибыли, а в 2015 получено 17,2 коп. , т.е. произошло повышение эффективности реализованной деятельности по причине превышения темпов прироста прибыли над ростом выручки.  2) Рентабельность затрат находится по формуле:

где СРП – себестоимость реализованной продукции.

Вывод:в 2014 г. с каждого рубля затрат получено 14,1 коп. прибыли, а в 2015 – 14,7 коп.. Рост рентабельности затрат на 0,6 коп.произошел за счет увеличения себестоимости на 2573 тыс. руб.

Факторный анализ финансовых результатов деятельности предприятия

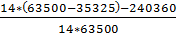

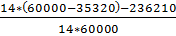

Факторный анализ финансовых результатов деятельности предприятия: П14 = VРП14 * ( р14-b14) – А14 = 15 *( 60000- 35320) – 236210 = 133 990 руб. Пусл1 = VРП15 * ( р14-b14) – А14 = 14 *( 60000- 35320)– 236210 = 109 310 руб. Пусл2 = VРП15 *(р15 – b14) – A14 = 14 *( 63500- 35320)–236210 =158 310 руб. Пусл3 = VРП15 * (р15 –b15) – А14 = 14 *( 63500- 35325)–236210 = 158 240 руб. П15 = VРП15 * (р15 –b15) –А15 =14 *( 63500- 35325)–240360 = 154 090 руб. ΔПобщ = П15 – П14 = 154090-133990= 20 100руб 1) ΔПVРП = Пусл1 – П14 = 109310-133990 = -24680руб. За счет уменьшения VРП на 1 прибыль уменьшилась на 24 680 руб. 2) ΔПр= Пусл2 – Пусл1 =158310-109310=49 000.руб. За счет увеличения цены заказа на 3 500 руб. прибыль выросла на 49 000 руб. 3) ΔПb= Пусл3 – Пусл2= 158240-158310 = -70 руб. За счет увеличения уд.переменных затрат на 5 руб., прибыль уменьшилась на 70 руб. 4) ΔПА = П15 – Пусл3 = 154090-158240= -4150 руб. Увеличение постоянных затрат на 4150 руб., повлекло уменьшение прибыли на 4150 руб. ΔПобщ = ΔПVРП + ΔПр+ΔПb+ΔПА=-24680+4900-70-4150= 20 100 руб.

Факторная модель маржинального анализа рентабельности оборота

Роб14 = Роб14 = Роб15 = Робусл1 = Робусл2 = Робусл3 = ΔРобщ = Роб15 – Роб14 = 0,173-0,149 = 0,024 1) ΔРVРП = Робусл1 – Роб14 = 0,18-0,149 = 0,031 За счет увеличения VРП рентабельность продаж увеличилась на 0,031 руб. 2) ΔРр = Робусл2 – Робусл1 = 0,178 -0,18 =-0,002 За счет увеличения цены на 3500 руб., рентабельность продаж снизилась на 0,002 руб. 3) ΔРb= Робусл3- Робусл2 = 0,178-0,178=0 За счет увеличения удельных переменных затрат лишь на 5руб. рентабельность осталась неизменной. 4) ΔРА = Роб15 – Робусл3 =0,173-0,178=-0,005 Увеличение условно-постоянных издержек на 4150 руб.. привело к сокращению рентабельности на 0,005 руб. 5) ΔРобщ = ΔРVРП+ΔРр+ΔРb+ΔРА = 0,031-0,002+0-0,005= 0,024 Глава 4. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ АКТИВАМИ ПРЕДПРИЯТИЯ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 305. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* 100, (3.6)

* 100, (3.6)

* 100, (3.7)

* 100, (3.7)

= 0,149руб.=14,9 коп.

= 0,149руб.=14,9 коп. =0,173 руб.=17,3 коп.

=0,173 руб.=17,3 коп. =

=  =0,18руб.=18 коп.

=0,18руб.=18 коп. =

=  0,178 руб.= 17,8коп.

0,178 руб.= 17,8коп. =0,178 руб.=17,8 коп.

=0,178 руб.=17,8 коп.