|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оценка ликвидности баланса и платежеспособности

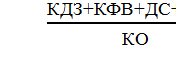

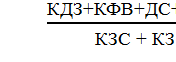

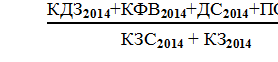

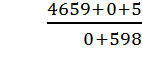

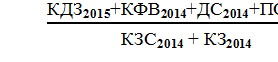

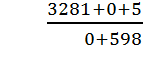

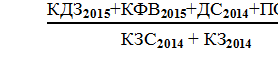

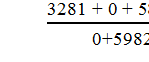

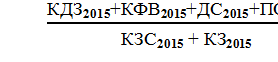

Проведем оценку изменения ликвидности баланса и платёжеспособности предприятия, проведя факторный анализ коэффициента быстрой ликвидности и коэффициента текущей ликвидности, способом цепной подстановки, для чего выполним расширение факторной модели в числителе и знаменателе, разложив на сумму их составляющих. 1.Для факторного анализа коэффициента быстрой ликвидности воспользуюсь следующей моделью: КБЛ = где КДЗ – краткосрочная дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства; ПОА – прочие оборотные активы; КЗС – краткосрочные заёмные средства; КЗ – кредиторская задолженность. К2014= Кусл 1 = Кусл 2 = Кусл 3 = Кусл 4 = Кусл 5 = К2015= Коэффициент быстрой ликвидности в 2015 году, по сравнению с 2014 годом снизился на 0,225. Эти изменения произошли под влиянием следующих факторов: 1) сокращение краткосрочной дебиторской задолженности на 1378 тыс. руб. привёл к снижению коэффициента быстрой ликвидности на 0,215уд.д. ∆ ККДЗ = Кусл 1–К2014= 0,647- 0,877 = 0,23 2) краткосрочные финансовые вложения полностью отсутствовали в обоих рассматриваемых периодах, что никак не повлияло на значение коэффициента: ∆ ККФВ = Кусл 2–Кусл 1 = 0,647-0,647 = 0 3) уменьшение денежных средств на 574 тысяч рублей сократило уровень коэффициента на 0,096: ∆ КДС = Кусл 3–Кусл 2= 0,551-0,647 = -0,096 4) прочие оборотные активы полностью отсутствовали в обоих рассматриваемых периодах, что никак не повлияло на значение коэффициента: ∆ ККФВ = Кусл 4–Кусл 3 = 0,551-0,551 = 0 5) рост краткосрочных заёмных средств на 3300 тыс. рублей повлиял на снижение коэффициента на 0,196  ∆ ККЗС = Кусл 5–Кусл 4= 0,355- 0,551= - 0,196 6) значительное сокращение кредиторской задолженности на 4226 тыс. рублей привело к резкому увеличению коэффициента на 0,297: ∆ ККЗ = К2015–Кусл 5= 0,652 – 0,355 = 0,297 Результаты факторного анализа коэффициента быстрой ликвидности за 2014-2015 годы представлены в таблице 2.2. Таблица 2.2 Влияние факторов на изменение коэффициента быстрой ликвидности в 2015 году

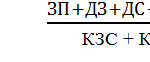

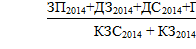

2.Для факторного анализа коэффициента текущей ликвидности воспользуюсь следующей моделью: КТЛ = где ЗП – запасы; ДЗ – дебиторская задолженность; ДС – денежные средства; ПОА – прочие оборотные активы; КЗС – краткосрочные заёмные средства; КЗ – кредиторская задолженность.

К2014 = Кусл 1= Кусл 2= Кусл 3= Кусл 4= Кусл 5= К2015= Коэффициент текущей ликвидности в 2015 году, по сравнению с 2014 годом повысился на 0,008. Эти изменения произошли под влиянием следующих факторов: 1) увеличение запасов на 1014 тыс. рублей снизило показатель коэффициента на 0,169: ∆ КЗП = Кусл 1–К2014= 1,056-1,225 = -0,169 2) сокращениекраткосрочной дебиторской задолженности на 1378тыс.рублейснизило коэффициент на 0,23: ∆ КДЗ = Кусл 2–Кусл 1= 1,225 – 0,995 = -0,23 3) отсутствие финансовых вложений никак не повлияло на значение коэффициента : ∆ КФВ = Кусл3–Кусл2=0,995 -0,995 = 0 4) сокращение денежных средств на 574 тыс. рублей привело к снижению коэффициента текущей ликвидности на 0,096: ∆ КДС = Кусл4–Кусл3=0,995-0,899= - 0,096 5) отсутствие прочих оборотных активов никак не повлияло на коэффициент текущей ликвидности: ∆ КПОА = Кусл5–Кусл4=0,899-0,899 = 0 6) резкий рост краткосрочных заемных средств на 3300 тыс. руб. сократило значение коэффициента на 0,32: ∆ ККЗС = Кусл7–Кусл6=0,899-0,579 = -0,32 7) снижение кредиторской задолженности на 4226 тыс. руб. сократилоувеличило значение коэффициента на 0,485: ∆ ККЗ = К2015–Кусл7 =1,064-0,579= 0,485 Результаты факторного анализа коэффициента текущей ликвидности за 2014-2015 годы представлены в таблице 2.3. Таблица 2.3 Влияние факторов на изменение коэффициента текущей ликвидности в 2015 году

Таким образом, проведя оценку факторов изменения ликвидности баланса и платежеспособности предприятия, можно сделать вывод, что на повышение коэффициента быстрой ликвидности в наибольшей степени повлияло сокращение кредиторской задолженности предприятия, при этом рост краткосрочных заемных средств привел к сокращению анализируемого показателя. К росту коэффициента текущей ликвидности привело сокращение кредиторской задолженности, вместе с тем рост объемов запасов отрицательно сказался на данном показателе.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 337. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

=  , (2.5)

, (2.5) =

=  = = 0,877

= = 0,877 =

=  = 0,647

= 0,647 =

=  = 0,647

= 0,647 =

=  = 0,551

= 0,551 =

=  = 0,355

= 0,355 =

=  = 0,652

= 0,652 =

=  , (2.6)

, (2.6) =

=  = 1,056

= 1,056 =

=  =1,225

=1,225 =

=  =0,995

=0,995 =

=  =0,899

=0,899 =

=  =0,579

=0,579 =

=  =1,064

=1,064