|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Сущность и методика анализа ликвидности баланса, платежеспособности и финансовой устойчивости предприятияСтр 1 из 10Следующая ⇒ Введение В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать. В настоящее время в России, похоже, осознана эта необходимость, хотя в развитых странах анализ является нормой предпринимательской деятельности уже весьма продолжительное время. Эта проблема хорошо освещается в экономической литературе, особенно в последнее время. Весьма положительным является тот факт, что именно российские экономисты уделяют этому большое внимание, что определяет учет в изданиях российской специфики. Тем не менее большой интерес представляет и западная переводная литература. Данная работа посвящена анализу финансово-хозяйственной деятельности. Это очень обширная тема с многочисленными аспектами.Ее широта обусловлена многогранностью экономической жизни фирмы. Целесообразно говорить о разделении финансовой и хозяйственной стороны анализа. Однако на мой взгляд интеграция этих аспектов позволяет более полно охарактеризовать деятельность фирмы. К тому же эти две стороны тесно взаимосвязаны. Ввиду этого в этой работе проведен именно анализ финансово-хозяйственной деятельности предприятия. Целью курсовой работы является изучение методики выполнения комплексного экономического анализа и выполнение данной методики. Опираясь на поставленную цель, выделим ряд задач:  - рассмотреть понятие финансового анализа; - рассмотреть теоретические основы финансового анализа и провести его на примере ООО АМУ «ТАТЭМ»; - изучить анализ финансовых результатов предприятия и провести его на примере ООО АМУ «ТАТЭМ»; - проанализировать эффективность использования активов предприятия; - предложить мероприятия по улучшению показателей финансово-хозяйственной деятельности. В качестве совокупного объекта анализа выступает хозяйственная деятельность организаций. Это сложная система взаимодействия техники, технологии, организации производства и труда, социальных условий хозяйствования и других элементов в процессах снабжения и сбыта, производства и реализации, в работе с инструментами финансового рынка. Объектами экономического анализа выступает ООО АМУ «ТАТЭМ». Предметом экономического анализа является раскрытие сущности экономических явлений и процессов, чтобы на этой основе дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в анализе. Источниками информации для выполнения курсовой работы являются формы бухгалтерской отчетности: бухгалтерский баланс и отчет о прибылях и убытках, учебные пособия и другая специальная литература.

Глава 1. ОРГАНИЗАЦИОННО-ПРОИЗВОДСТВЕННАЯ ХАРКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО АМУ «ТАТЭМ» Общая характеристика предприятия ООО АМУ «ТАТЭМ»

Общество с ограниченной ответственностью АМУ «ТАТЭМ» зарегистрировано 29 ноября 1961 года. Учредителем является одно физическое лицо. Главным видом деятельности предприятия является - аренда и управление собственным или арендованным недвижимым имуществом. Также, располагая современными технологиями, крупными производственными мощностями, оснащенными современным, диагностическим, покрасочным и другим оборудованием, предприятие производит сложные и объемные ремонтно-восстановительные работы: - Монтаж внутренних и наружных электрических сетей освещения; - Монтаж кабельных линий; - Комплектация объектов электроматериалами; - Все виды проектных работ; - Монтаж высоковольтных линий электропередач; - Пусконаладочные работы силовых и измерительных трансформаторов; - Пусконаладочные работы коммутационных аппаратов; - Пусконаладочные работы автоматики и электроснабжения; - Монтаж и демонтаж опор воздушных линий электропередачи. Итак, предприятие оказывает услуги по аренде недвижимого имущества, монтажным работам, проектным и другим видам строительно-монтажных работ.

Организационно-правовая форма предприятия ООО АМУ «ТАТЭМ»

Общество с ограниченной ответственностью АМУ «ТАТЭМ» является хозяйственным обществом, созданным юридическими лицами, уставный капитал которого разделен на доли. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им долей в уставном капитале Общества. Участники Общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам общества в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале Общества. Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Сроки деятельности Общества не ограничены. Общество считается созданным со дня внесения соответствующей записи в единый государственный реестр юридических лиц. Общество для достижения целей своей деятельности вправе нести обязанность, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде. Общество является собственником имущества, приобретенного в процессе его хозяйственной деятельности. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

Глава 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Сущность и методика анализа ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

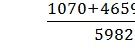

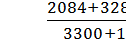

Один из наиболее важных аспектов анализа финансового положения организации по данным бухгалтерского баланса – оценка ее платежеспособности как в краткосрочной, так и долгосрочной перспективе. Краткосрочная платежеспособность определяется системой показателей ликвидности, которые отражают способность компании своевременно и в полном объеме выполнить свои расчеты по краткосрочным кредитам, займам, кредиторской задолженности поставщикам, обязательствам государству, персоналу и т.п. В общепринятом смысле ликвидность означает способность материальных ценностей превращаться в деньги (наиболее ликвидные активы) [5, c.110]. Уровень ликвидности активов характеризуется суммой денежных средств, которую можно получить от их продажи, и временем, которое для этого необходимо. Поскольку для предприятия деньги выполняют, как правило, одну функцию, служа лишь средством платежа, то поддержание достаточного уровня ликвидности заключается в формировании оптимальной структуры вложений капитала в активы, обеспечивающей приток денежных средств за счет продажи товаров, продукции и т.п. с целью погашения обязательств по мере наступления установленных сроков. Вместе с тем ликвидность и платежеспособность не тождественные понятия. Так, рассчитываемые по данным бухгалтерского баланса показатели ликвидности могут свидетельствовать об их удовлетворительном уровне, но, по существу, компания может иметь просроченные обязательства в связи с замедлением непосредственного денежного оборота, если в составе оборотных активов имеются неликвидные материальные запасы, просроченная дебиторская задолженность. Ликвидность балансаопределяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств[12, c.89]. Рассмотрим следующие коэффициенты финансовой устойчивости: 1. Коэффициент быстрой ликвидности (КБЛ), или коэффициент критической оценки по формуле: КБЛ = где КДЗ – краткосрочная дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства; ПОА – прочие оборотные активы; КО – краткосрочные обязательства. КБЛ 2014 = КБЛ 2015 = Уровень коэффициента быстрой ликвидности показывает очень критическое состояние ликвидности, также показывает, что ликвидные средства практически не покрывают её краткосрочную задолженность. Норматив >1,5. 2. Коэффициент текущей ликвидности (КТЛ) находится по формуле: КТЛ = где ОА – оборотные активы, без НДС; КО – краткосрочные обязательства. КТЛ 2014 = КТЛ 2015 = Коэффициент текущей ликвидности увеличил свое значение на 0,008 уд.д. Несмотря на это, показатель меньше 1,5. Это говорит о том, что у предприятия существуют трудности в покрытии текущих обязательств. Необходимо сокращать кредиторскую задолженность.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 318. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(2.3)

(2.3)  = 0,877

= 0,877 = 0,652

= 0,652 , (2.4)

, (2.4) = 1,056

= 1,056 =1,064

=1,064