|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ГЛАВА 3. ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН И ИХ СТАТИСТИЧЕСКАЯ ОЦЕНКАСтр 1 из 5Следующая ⇒ ПОСТРОЕНИЕ ГИСТОГРАММЫ 1. Понятие вероятности Рассматривается опыт, в результате которого может произойти событие А (исход опыта), произойдет или не произойдет указанное событие в действительности заранее достоверно неизвестно. Примеры подобного опыта: 1. Бросание монеты, событие А – выпадение орла (герба). 2. Изделие находится в работе, событие А – изделие выйдет из строя на заданном интервале времени. 3. На удачу выбирается день в календаре, событие А – выбранный день оказался воскресеньем. В теории вероятностей каждому элементарному событию А ставится в соответствие числовая мера возможности его наступления – вероятность события А. Обозначается: Р(А). Вся теория вероятности базируется на предположении о постоянстве вероятностей, т.е. стационарности рассматриваемых систем на заданном временном интервале и в заданных условиях. Классическое определение вероятности. Данное определение вероятности основано на симметрии множества возможных исходов опыта. Предположим, что у опыта имеется N равновозможных исходов, при этом из них m соответствуют наступлению события А, тогда вероятность события А равна отношению m/N, т.е. P(A)=m/N. Рассмотрим примеры: 1. Бросание монеты, событие А – выпадение орла (герба). Всего равновозможных исходов два, т.е. N=2 – выпадение орла (герба) и выпадение решки (цифры). Выпадению герба из двух данных исходов соответствует лишь один исход, т.е. m=1. Таким образом, вероятность выпадения герба Р=1/2. 2. Бросание игрального кубика, имеющего 6 граней. Вероятность выпадения цифры 1 – P=1/6. Вероятность выпадения четной цифры P=1/2, так как из 6 равновозможных исходов (N=6) выпадению четной цифры соответствуют три: 2, 4, 6, т.е. m=3. P=3/6=1/2.

2. Случайные величины и их описание Величина, которая в результате опыта может принимать различные значения в зависимости от случая называется случайной величиной (сокращенно СВ). Другое название случайных величин – случайные числа (СЧ). Законом распределения случайной величины называется соответствие между возможными значениями СВ и вероятностями их наступления. Случайная величина X является дискретной, если она может принимать одно из значений на конечном или бесконечном дискретном множестве x1, x2, x3,... Одним из возможных вариантов представления закона распределения дискретной СВ является ряд распределения – таблица, в которой для возможных значений перечислены соответствующие им вероятности:

Так как случайная величина обязательно принимает одно из перечисленных значений, то сумма вероятностей ряда распределения равна 1 т.е. Непрерывная случайная величина – СВ возможные значения которой непрерывно заполняют некоторую область. Примеры непрерывной СВ: температура воздуха, рост наугад выбранного человека, скорость автомобиля и т.п. Очевидно, что для непрерывной СВ невозможно построить ряд распределения, так как число возможных значений бесконечно. Наиболее универсальной формой закона распределения является функция распределения, называемая так же интегральный закон распределения. Функция распределения численно равна вероятности того, что случайная величина примет значение меньше x, что можно записать формулой:

F(x) – неубывающая функция, так как с ростом x вероятность того, что X примет значение меньшее, чем x не может возрастать. Несложно также понять, что Вероятность попадания случайной величины на заданный интервал (a, b) определяется формулой:

Плотность распределения или дифференциальный закон распределения случайной величины определяется формулой:

Вероятность попадания случайной величины в заданный интервал:

S – это площадь заштрихованной области на рисунке.

3. Построение функции распределения и плотности распределения на основе экспериментальных данных

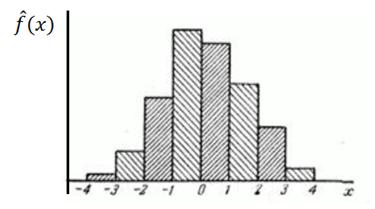

Построенная (восстановленная) на основе экспериментальных данных плотность распределения в статистике называется гистограммой. Предположим, что в нашем распоряжении имеются результаты наблюдений над непрерывной случайной величиной

Сумма частот всех интервалов, очевидно, должна быть равна единице. Построим таблицу, в которой приведены интервалы в порядке их расположения вдоль оси абсцисс и соответствующие частоты. Эта таблица называется статистическим рядом:

Здесь Гистограмма строится следующим образом. По оси абсцисс откладываются интервалы, и на каждом из интервалов строится прямоугольник, площадь которого равна частоте данного разряда. Для построения гистограммы нужно частоту каждого разряда разделить на его длину и полученное число взять в качестве высоты прямоугольника. В случае равных по длине разрядов высоты прямоугольников пропорциональны соответствующим частотам. Из способа построения гистограммы следует, что полная площадь ее равна единице.

Пользуясь данными статистического ряда, можно приближенно построить и статистическую функцию распределения величины В качестве этих точек удобно взять границы

ГЛАВА 3. ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН И ИХ СТАТИСТИЧЕСКАЯ ОЦЕНКА 1. Числовые характеристики случайных величин Числовые характеристики случайных величин позволяют описывать распределение СВ одним параметром, что удобно при практическом применении. 1. Характеристики центра распределения Математи́ческое ожида́ние – среднее значение случайной величины.

P ( X = x i ) = p i , ∑ i = 1 ∞ p i = 1 {\displaystyle \mathbb {P} (X=x_{i})=p_{i},\;\sum \limits _{i=1}^{\infty }p_{i}=1} то её математическое ожидание:

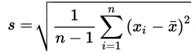

2. Характеристики рассеянья случайной величины Диспе́рсия случа́йной величины́ – мера разброса случайной величины, численно равная математическому ожидаю квадрата отклонения СВ от ее математического ожидания. Пусть

· Если случайная величина X {\displaystyle X} D [ X ] = ∑ i = 1 n p i ( x i − M [ X ] ) 2 {\displaystyle D[X]=\sum _{i=1}^{n}{p_{i}(x_{i}-M[X])^{2}}} · Если случайная величина X {\displaystyle X} D [ X ] = ∫ − ∞ ∞ f ( x ) ( x − M [ X ] ) 2 d x {\displaystyle D[X]=\int _{-\infty }^{\infty }{f(x)(x-M[X])^{2}dx}} Среднеквадратическое отклонение (стандартное отклонение, СКО) равно квадратному корню из дисперсии СВ:

Достоинство СКО – оно измеряется в единицах измерения самой случайной величины, а не ее квадрата, как дисперсия. 3. Характеристики связи случайных величин Важной характеристикой совместного распределения двух случайных величин является ковариация (или корреляционный момент). Ковариация определяется как математическое ожидание произведения отклонений случайных величин: Основное свойство ковариации: ковариация двух независимых случайных величин X и Y равна нулю. Линейный коэффициент корреляции (или коэффициент корреляции Пирсона). Коэффициент корреляции рассчитывается по формуле:

Свойства коэффициента корреляции: 1. Коэффициент корреляции изменяется в пределах от -1 до +1. 2. Коэффициент корреляции двух независимых СВ – 0. 3. Если две величины жестко линейно связаны, то их коэффициент корреляции -1 или +1.

2. Оценка числовых характеристик случайных величин на основе экспериментальных данных

Пусть x i {\displaystyle x_{i}} Оценка математического ожидания - среднее значение:

Оценка дисперсии:

Оценка среднеквадратического отклонения:

Оценка коэффициента корреляции:

Статистические функции в Excel: Среднее значение: =СРЗНАЧ(диапазон) Дисперсия: =ДИСП(диапазон) Среднеквадратическое отклонение: =СТАНДОТКЛОН(диапазон) Коэффициент корреляции: =КОРРЕЛ(диапазон 1; диапазон 2) Нормальное распределениеявляется наиболее распространенным на практике.

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 355. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

. .

. и

и  .

. .

. .

. ,

,

. Разделим весь диапазон наблюденных значений

. Разделим весь диапазон наблюденных значений  , приходящееся на каждый

, приходящееся на каждый  -й разряд. Это число разделим на общее число наблюдений

-й разряд. Это число разделим на общее число наблюдений  и найдем частоту, соответствующую данному интервалу:

и найдем частоту, соответствующую данному интервалу: .

.

-го интервала,

-го интервала,  - его границы;

- его границы;  - число интервалов.

- число интервалов.

разрядов, которые фигурируют в статистическом ряде. Тогда, очевидно,

разрядов, которые фигурируют в статистическом ряде. Тогда, очевидно,

— дискретная случайная величина, имеющая распределение

— дискретная случайная величина, имеющая распределение

M [ X ] = ∑ i = 1 ∞ x i p i {\displaystyle M[X]=\sum \limits _{i=1}^{\infty }x_{i}\,p_{i}}

M [ X ] = ∑ i = 1 ∞ x i p i {\displaystyle M[X]=\sum \limits _{i=1}^{\infty }x_{i}\,p_{i}} — функция распределения случайной величины, то её математическое ожидание задаётся интегралом:

— функция распределения случайной величины, то её математическое ожидание задаётся интегралом:

.

.

.

. .

. .

. – i-й элемент выборки; n {\displaystyle n}

– i-й элемент выборки; n {\displaystyle n}  – объём выборки.

– объём выборки.