|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Грошовий оборот і грошова маса, що його обслуговує

Програмні питання: 2.1 Поняття грошового обігу як процесу руху грошей 2.2 Поняття грошового потоку (с.в.) 2.3 Структура грошового обігу 2.4 Маса грошей, що обслуговує грошовий обіг 2.5 Швидкість обігу грошей 2.6 Закон кількості грошей, необхідних для обігу 2.7 Механізм поповнення маси грошей в обігу 2.8 Сучасні засоби платежу, які обслуговують грошовий обіг

2.1 Грошовий обіг – це безперервний рух грошей, які обслуговують реалізацію товарів, послуг і нетоварні розрахунки в процесі суспільного відтворення. На мікроекономічному рівні грошовий обіг обслуговує кругообіг індивідуального капіталу. При цьому гроші виступають однією з функціональних форм капіталу, є його складовою й елементом багатства, яким володіє власник цього індивідуального капіталу. На макроекономічному рівні грошовий обіг обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного відтворення: у виробництві, розподілі, обміні й споживанні. Тому його називають ще сукупним грошовим обігом. У сукупному грошовому обігу гроші функціонують виключно як гроші та не є функціональною формою капіталу. Суб'єктами грошового обігу є всі юридичні та фізичні особи, котрі беруть участь у створенні, розподілі, обміні й споживанні валового національного продукту, їх можна об'єднати в такі групи: · фірми – суб'єкти, що забезпечують створення та реалізацію ВНП; · домашні господарства – суб'єкти, які забезпечують виробництво ВНП основними факторами (робочою силою, засобами виробництва та ін.) і є кінцевими його споживачами; · державні структури – суб'єкти, що забезпечують розподіл і перерозподіл вартості створеного національного доходу та національного продукту, здійснюючи вплив на реалізацію і споживання останнього;  · фінансові посередники – суб'єкти грошового ринку, котрі спрямовують потік грошових коштів від їх власників до позичальників. Грошовим обігом взаємопов'язуються ті основні ринки, через які здійснюється більшість грошових відносин між економічними суб'єктами: ü ринок продуктів, де реалізується створений фірмами національний продукт; ü ринок ресурсів, на якому фірми купують необхідні для виробництва ресурси (робочу силу, капітал і природні ресурси); ü фінансовий ринок, де реалізуються вільні грошові кошти; ü світовий ринок, через який здійснюється зв'язок внутрішньої економічної системи із «зовнішнім» світом. Усі розрахунки та платежі, які становлять грошовий обіг, можна згрупувати в кілька великих потоків залежно від їх призначення у відтворювальному процесі. Це дає змогу схематизувати весь грошовий обіг у вигляді кількох взаємопов'язаних і здійснюваних за колом потоків руху грошей. 2.3 Відмінності в характері економічних відносин між суб'єктами грошового обігу дають підстави структурувати його на три сектори: Ø грошовий обіг (характерний еквівалентним, але безповоротним (одностороннім) рухом грошей від споживача до виробника); Ø фінансовий (охоплює фінансові відносини, які зумовлюють безповоротний нееквівалентний характер створення та використання грошових коштів); Ø кредитний (перерозподіл грошей між господарськими суб'єктами здійснюється на не еквівалентній, але поворотній платній основі). Залежно від форми грошей, в якій відбувається грошовий обіг, він поділяється на безготівковий та готівковий. 2.4 Грошова маса – це сукупність залишків грошей у всіх їх формах, які є в розпорядженні суб'єктів грошового обігу на певний момент. Для визначення обсягу та структури грошової маси застосовується відповідний набір грошових агрегатів (це визначено законодавством, відповідно до ступеня ліквідності, специфічне угруповання ліквідних активів). Основними принципами формування грошових агрегатів є: 1. Грошова маса – це не лише готівкові гроші, а й депозитні. 2. Уся грошова маса поділяється на ту, що є в обігу, і ту, яка накопичується та виконує функцію збереження вартості. 3. Сукупна грошова маса – це також банківські вклади, депозити та цінні папери з фіксованим доходом. Грошові агрегати будуються через приєднання до попередніх величин нових грошових компонентів у послідовності, що характеризує зменшення їх ліквідності. Для країн з розвинутою ринковою економікою характерні такі грошові агрегати: 1. Агрегат М1 містить найбільш ліквідні грошові елементи: · готівка (банкноти – особливий різновид кредитних грошей, емісію яких здійснює центральний банк; · казначейські (скарбничі) білети, пов'язані з фінансуванням дефіциту державного бюджету; розмінні монети); · банківські вклади до запитання (трансакційні депозити). 2. Агрегат М2 містить грошові форми агрегату М1 і строкові та ощадні вклади в комерційних банках. 3. Агрегат М3 містить грошові форми агрегату М2, депозитні сертифікати, ощадні вклади в спеціалізованих кредитних установах й інші види фінансових активів. У окремих країнах банківська статистика виділяє ще й агрегат L, який містить агрегат М3, а також банківські акцепти, комерційні папери, державні цінні папери та ін. Вважається, що агрегат L повністю охоплює і характеризує грошову масу в країні. З 1993 р. НБУ визначає структуру грошової маси відповідно до агрегатного методу, а саме: М0 = готівка (гроші поза банками); М1 = М0 + депозити до запитання; М2 = М1 + строкові депозити й інші кошти (валютні заощадження); М3 = М2 + кошти клієнтів за трастовими операціями. Крім грошових агрегатів, НБУ визначає показник, що називається грошовою базою, – це гроші, які не беруть участі в кредитному та грошовому обігах, але створюють базу для їх розширення. Вона охоплює М0, готівку в касах банків і резерви комерційних банків на їх рахунках у НБУ. 2.5 Швидкість обігу грошей – це показник переходу грошей від одного суб'єкта грошових відносин до іншого при обслуговуванні економічних операцій за певний період. Він показує, скільки в середньому за рік певна грошова одиниця витрачається на купівлю товарів і послуг. Виходячи з рівняння обміну Фішера M×V = P×Q швидкість обігу грошей дорівнює:

де Q – фізичний обсяг товарів і послуг, що реалізуються; Р – рівень цін товарів і послуг; М – маса грошей, що перебуває в обігу. Статистично показник швидкості обігу грошей визначається або кількістю обігів певної грошової одиниці за певний період часу, або тривалістю одного обігу. Фактори, що впливають на швидкість обігу грошей: — обсяг, структура та ефективність суспільного виробництва; — величина і швидкість товарних потоків на стадії обміну; — рівень розвитку ринкових зв'язків між суб'єктами процесу відтворення; — збалансованість попиту та пропозиції на ринку; — рівень розвитку маркетингу; — рівень інфляції; — рівень розвитку економічної інфраструктури, транспорту, торгівлі, банківської справи і ринку ЦП. Отже, швидкість обігу грошей обернено пропорційна пропозиції грошової маси (при зменшенні кількості грошей, яка обслуговує певну величину ВНП, швидкість обігу кожної грошової одиниці зростає). Недостатність грошової маси, необхідної для обслуговування обігу товарів і послуг, компенсується прискоренням швидкості обігу грошей. Таке прискорення здійснюється автоматично методом саморегулювання. 2.6 Закон грошового обігу полягає в тому, що впродовж даного періоду часу для обігу необхідна лише певна, об'єктивно зумовлена маса купівельних і платіжних засобів. Зміст цього закону можна відтворити рівнянням Кф = Кн, де Кф – фактична маса грошей в обігу; Кн – об'єктивно необхідна для обігу маса грошей. Якщо Кф > Кн, в обігу з'являються зайві гроші, й навпаки. Виходячи з відомого рівняння обміну, кількість грошей, необхідна для забезпечення обігу товарів і послуг, прямо пропорційна номінальному обсягу виробництва (ВНП) та обернено пропорційна швидкості обігу грошової одиниці:

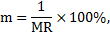

де Р – абсолютний рівень цін; Q – реальний обсяг виробництва; V – швидкість обігу грошей. У країнах з розвинутою ринковою економікою врахування закону грошового обігу здійснюється на основі визначення його стану, тобто фактичної міри збалансованості Кф і Кн, розроблення та впровадження в життя відповідної кредитної і бюджетної політики. Збалансованість Кф та Кн є важливою умовою забезпечення сталості грошей. Через механізм виведення Кф і Кн на сталість грошей впливають фактори їх кількості та швидкості обігу. Вони безпосередньо впливають на величину Кф, постійно збільшуючи її щодо Кн. Це пояснюється, з одного боку, прагненням емітентів отримати додаткові грошові ресурси за рахунок нового випуску грошових знаків, з іншого – прискоренням обігу грошей унаслідок вдосконалення організації й автоматизації грошового обігу. 2.7 До методів поповнення грошової маси в обігу належить емісія, тобто випуск в обіг грошових знаків у всіх формах. Згідно з Законом України «Про банки і банківську діяльність», НБУ є емісійним центром, і він має монопольне право на випуск грошей в обіг. Іншим каналом поповнення маси грошей в обігу є система обслуговування бюджетного боргу, що ґрунтується не на випуску в обіг нових грошей, а на розміщенні на відкритому ринку державних боргових зобов'язань. НБУ здійснює також емісію грошей у випадку купівлі іноземної валюти, коли на валютному ринку значно підвищується на неї попит. Комерційні банки як безпосередні суб'єкти емісійного процесу утворюють депозитні гроші, надаючи своїм клієнтам кредити. Коли банки надають позику, то грошова маса зростає, і навпаки. Такий ефект емісії грошей має місце, якщо комерційні банки купують на фондовому ринку цінні папери. У такому випадку державні зобов'язання перетворюються на платіжні засоби. Додаткова емісія можлива також через придбання комерційними банками іноземної валюти. Банк може видавати нові позики й утворювати тим самим додаткові гроші лише тоді, коли він має вільні резерви, тобто встановлену законом мінімальну суму, яку він зобов'язує зберігати. Обов'язкові резерви – частка банківських депозитів, яка, згідно з чинним законодавством, встановлена нормативними актами, має зберігатися у формі касової готівки КБ і його депозитів у ЦБ (НБУ). Норми обов'язкового резервування в Україні встановлює НБУ. Зв'язок між банківськими резервами і масою грошей в обігу можна визначити за допомогою грошового мультиплікатора. Грошовий мультиплікатор – це величина множника (коефіцієнта), на яку збільшується кількість грошей в обігу внаслідок операцій на монетарному ринку. Величина грошового мультиплікатора дорівнює:

де m – грошовий мультиплікатор, чи коефіцієнт експансії депозитів; MR – норма обов'язкових резервів. Цей коефіцієнт показує максимальну кількість нових кредитних грошей, яку може утворити кожна грошова одиниця наднормативних резервів величини MR. Щоб визначити максимальну суму нових грошей DM, які можуть бути утворені банківською системою, потрібно на основі даної суми наднормативних резервів (Е) помножити цю суму на коефіцієнт експансії, внаслідок чого отримаємо формулу, яка визначає ефект кредитного мультиплікатора:

2.8 Грошовий обіг обслуговує готівкові гроші та гроші в безготівкових розрахунках. Для розрахунків готівкою використовують банкноти і розмінні монети. Банкноти мають примусовий офіційний курс і не можуть не прийматися під час розрахунків. Монети використовують як засіб розмінювання невеликих сум, що перебувають в обігу, і тому їх сумарна вартість незначна порівняно з загальною масою грошей і обмежена потребами населення. Гроші безготівкових розрахунків, на відміну від готівкових, не мають речового виразу й існують лише у вигляді депозитних грошей. У процесі безготівкових розрахунків клієнти банків України використовують такі форми розрахунків: Платіжне доручення – це документ, який становить письмово оформлене доручення клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунку. Платіжна вимога-доручення – розрахунковий документ, який є вимогою одержувача коштів до платника про сплату певної суми через банк. Акредитив – це грошове зобов'язання банку за дорученням свого клієнта здійснити третій особі, безпосередньо або через інший уповноважений банк, платежі за поставлені товари, виконані роботи та надані послуги за умовами, передбаченими в акредитиві. Вексель – письмове боргове зобов'язання, яке дає його власнику незаперечне право вимагати від боржника названу в ньому суму платежу після закінчення зазначеного терміну. Чек – письмовий наказ банку власника поточного рахунку про виплату певній особі названої в ньому суми грошей. Крім цих форм, використовують також інкасові доручення та платіжні вимоги. Досконалішим засобом обслуговування депозитних грошей на банківських рахунках стали пластикові платіжні картки. Платіжна картка є грошовим документом, що засвідчує наявність рахунку власника в кредитній установі. Якщо операції на банківських рахунках здійснюються за допомогою терміналів електронних платежів, то такі гроші називаються електронними.

Тема 3 Грошовий ринок

Програмні питання: 3.1 Суть і структура грошового ринку 3.2 Чинники, що визначають параметри попиту на гроші 3.3 Механізм формування пропозиції грошей 3.4 Рівновага на грошовому ринку та процент (с.в.)

3.1 Грошовий ринок – це особливий сектор ринку, на якому грошові кошти рухаються від власників заощаджень до позичальників, тобто гроші як специфічний товар постійно змінюється під впливом попиту та пропозиції різних суб'єктів економіки. Грошовий ринок складається з багатьох потоків, за якими грошові кошти переміщуються від власників заощаджень до позичальників та інвесторів. Канали фінансового (грошового) ринку, котрими грошові кошти рухаються від власників заощаджень до позичальників, поділяються на дві основні групи: канали прямого та непрямого фінансування. Як відомо, грошовий ринок має складний механізм функціонування. На ньому застосовуються різноманітні інструменти та методи управління грошовими потоками. За видами інструментів грошовий ринок складається з ринку позичкових капіталів (охоплює відносини, що виникають з приводу акумуляції кредитними установами грошових коштів фізичних та юридичних осіб і їх надання у вигляді позик на умовах поворотності, строковості й платності) та ринку цінних паперів (охоплює і кредитні відносини, і відносини співволодіння, які оформляються цінними паперами, що можуть продаватися, купуватися і погашатися). Залежно від призначення та ліквідності фінансових активів, які обертаються на грошовому ринку, можна виділити два основних його сегменти: ринок грошей і ринок капіталів. На першому з них продаються та купуються грошові кошти у вигляді короткострокових позик і фінансових активів, на другому – грошові кошти у вигляді середньо- та довгострокових кредитів, фінансових активів і акції. За функціональними ознаками грошовий ринок складається з двох секторів: міжбанківського ринку та відкритого ринку. Міжбанківський ринок обслуговує угоди з приводу короткострокових (незабезпечених) кредитів, за допомогою яких комерційні банки можуть балансувати поточну ліквідність. Окрім того, операції на ньому дають банкам змогу отримувати додатковий прибуток, управляти процентами та банківськими ризиками. На відкритому ринку відбувається купівля-продаж цінних паперів центральним банком. Суб'єктами грошового ринку є: банки, держава, спеціалізовані фінансово-кредитні установи та інші посередницькі організації, котрі продають і купують, зазвичай, короткострокові боргові зобов'язання. Інструменти ринку грошей є: скарбничі (казначейські) й комерційні векселі, облігації, депозитні сертифікати, банківські акцепти та ін. 3.2 Сутність попиту на гроші аргументується як попит на одну з можливих форм багатства. Це означає, що попит на гроші необхідно розглядати як попит на запас грошей на певний фіксований у часі момент, а не як потік грошей, що визначається за певний період часу. Існує два мотиви (джерела) сукупного попиту на гроші: 1. Попит на гроші для трансакцій. Він існує, оскільки індивідууми потребують готівку чи депозитні гроші, щоб оплачувати рахунки або купувати товари. Попит на гроші для трансакцій чутливий до витрат від зберігання грошей. Коли процентна ставка на деякі види активів зростає порівняно зі ставкою процента на гроші, то фізичні та юридичні особи намагаються зменшити суми накопичення своїх грошей і хочуть тримати гроші як активи. 2. Попит на активи. Таке визначення попиту на гроші монетаристами зводиться до концептуального поняття «портфеля», що означає, як раціональні інвестори вкладають своє багатство – «портфель» (набір цінних паперів або інших ліквідних активів) у економіку. Попит на гроші залежить від таких економічних чинників: рівня цін (інфляції) (Р), реальних доходів (Y) і норми процента (r). Функціональну залежність попиту на гроші математично можна записати так: Md = f (P, Y, r). Виділяють такі чинники попиту на гроші: 1. Зростання динаміки цін залишає незмінним реальний попит на гроші, в тому числі пропорційне збільшення попиту на номінальні грошові залишки. 2. Зростання альтернативної вартості збереження грошей зменшує попит на реальні грошові залишки. Вищий рівень реальних доходів збільшує попит на реальні грошові залишки. 3.3 На монетарному ринку пропозиція завжди протистоїть попиту на гроші. Банківська система скеровує пропозицію грошей, тобто оперативно змінює масу грошей в обігу відповідно до зміни попиту на гроші. У розпорядженні центрального банку є економічні важелі, серед яких важливого значення набувають такі макроекономічні показники: грошова база, банківські резерви, грошово-кредитний мультиплікатор, що широко використовуються для визначення потенційних можливостей емісії та прогнозування динаміки грошової маси. Грошова база – це консолідуючий показник резервних грошей банківської системи, на основі якого через грошовий мультиплікатор формується пропозиція грошей. Водночас пропозиція грошей (Мs) прямо пропорційна грошовій базі (Мh) і залежить від величини грошового мультиплікатора m: Ms = Mh × m. Грошову базу, що має властивості мультиплікаційного впливу на Мs, називають також ланкою підвищеної ефективності, або «сильних грошей». За структурою грошова база складається із суми готівки в обігу, готівки в сейфах і резервів комерційних банків. При цьому загальний обсяг банківських резервів охоплює суму запасів у касах комерційних банків та їх коштів на рахунках у центральному банку. Банківські резерви – це категорія, яка містить також гроші готівкою, що зберігаються в касах банків. Характерною особливістю банківських резервів є те, що ці гроші не перебувають в обігу і не входять до складу грошових агрегатів (M0, M1). Проте між банківськими резервами та масою грошей в обігу існує тісний зв'язок, який переважно впливає на структуру грошової маси. Це означає, що гроші готівкою можуть переходити у форму депозитних грошей, збільшуючи банківські резерви, і навпаки. В обох випадках загальна маса грошей (М1) залишиться незмінною. Зв'язок між монетарною базою (банківськими резервами) та масою грошей в обігу можна визначити за допомогою грошового мультиплікатора (множника). Грошовий мультиплікатор, як уже зазначалося, – це величина множника (коефіцієнта), на яку збільшується кількість грошей в обігу внаслідок операцій на монетарному ринку. Коефіцієнт грошового мультиплікатора означає, у скільки разів зростає ефективність грошової бази. Його величина є оберненою величиною норми обов'язкових резервів, а також співвідношенням між обсягами готівки і депозитів. Це засвідчує, що зі збільшенням резервної норми або при вищому співвідношенні готівки відносно депозитів величина грошового мультиплікатора зменшуватиметься. Основний сенс грошового мультиплікатора полягає в тому, що він примножує кількісні параметри грошової маси, тобто показує максимальну кількість нових грошей, яку може утворити кожна грошова одиниця (долар, гривня тощо), від операцій на відкритому ринку. Тема 4 Грошові системи

Програмні питання: 4.1 Суть грошової системи, її призначення та місце в економічній системі країни. Елементи грошової системи 4.2 Основні типи грошових систем, їх еволюція. Системи металевого та кредитного обігу 4.3 Державне регулювання грошової сфери як головне призначення грошової системи 4.4 Грошово-кредитна політика центрального банку:суть, типи, стратегічні цілі. Інструменти грошово-кредитного регулювання 4.5 Фіскально-бюджетна політика в системі державного регулювання ринкової економіки. Сеньйораж і монетизація бюджетного дефіциту (с.в.)

4.1 Грошова система – це запроваджена державою форма організації грошового обігу в країні. Основними елементами грошової системи є: Ø грошова одиниця (встановлений у законодавчому порядку грошовий знак; призначений для вимірювання цін товарів і послуг); Ø масштаб цін (законодавча фіксація вагової кількості монетарного металу (золота чи срібла), що закріплюється державою за певною грошовою одиницею); Ø емісійна система (установи, які здійснюють випуск грошей і цінних паперів та визначають порядок емісії); Ø форми грошей (матеріалізована в певному типі загального еквівалента вартість, яка забезпечує стабільність обігу товарів і є стабільним платіжним засобом у готівковому обігу. До основних форм грошей належать банківські білети, казначейські білети та розмінні монети. Суттєвою відмінністю видів грошових знаків є механізм їх емісії); Ø валютний курс (співвідношення між грошовими одиницями різних країн, що використовується для обміну валют під час здійснення валютних та інших економічних операцій. Виступає як ціна валюти однієї країни, виражена у валюті іншої країни); Ø регламентація готівкового та безготівкового обігу (охоплює визначення сфер готівкових та безготівкових розрахунків і режиму використання грошей на рахунках, форми розрахунків, порядок платежів тощо). 4.2 Тип грошової системи визначається змістом її елементів та їх взаємодією, які обумовлюють тенденції розвитку та закономірності функціонування грошової системи. Типи грошових систем класифікуються: 1. Як елемент господарського механізму: · грошова система ринкового зразка (при цьому регулювання грошового обігу відбувається через використання економічних методів впливу на обсяг, динаміку і структуру грошової маси); · грошова система неринкового зразка (характерна наявністю обмежень функціонування грошей; талони, картки). Регулювання грошового обігу здійснюється адміністративними методами (розмежування сфер готівкового та безготівкового грошового обігу, заборона певних грошових операцій, проведення контролю за грошовими операціями суб'єктами економічних відносин, лімітування кредитів та ін.). 2. Відповідно до механізму регулювання валютних відносин: · грошова система відкритого типу (відсутні обмеження на проведення валютних операцій юридичними та фізичними особами. Національна економіка органічно введена у світову); · грошова система закритого типу (передбачає використання валютних обмежень. Національна грошова система ізольована від світової). 3. Відповідно до загальних законів функціонування грошей: · саморегулююча грошова система (характерна дія механізму стихійного регулювання грошового обігу. Саморегульованими були системи металевого обігу); · регульована грошова система (порядок регулювання грошового обігу є окремим елементом грошової системи). Еволюція грошових систем характерна виникненням і розвитком таких систем, як: металевого, паперово-грошового та кредитного обігу. Історично система металевого обігу реалізувалась у формі біметалізму та монометалізму. При біметалізмі роль загального еквівалента законодавчо закріплялася за двома металами – золотом і сріблом. Відповідно до принципів регулювання співвідношення між золотими і срібними монетами виділяють три різновиди біметалізму: Ø система паралельної валюти, за якої співвідношення між золотими і срібними монетами встановлюється стихійно на ринковій основі; Ø система подвійної валюти, коли таке співвідношення визначається державою; Ø система «кульгаючої» валюти, коли один із видів монет карбується в закритому порядку. Монометалізм – це грошова система, за якої лише один вид металу виконує роль грошей. Різновидами монометалізму є: Ø золотомонетний стандарт (передбачав безпосередній обіг золотих монет, а також вільний обмін грошових знаків (банкнот) на золото); Ø золотозлитковий стандарт (згідно з яким монети в обіг не випускались, але забезпечувався обмін банкнот на стандартні золоті злитки); Ø золотодевізний стандарт (національні грошові одиниці обмінювалися на іноземну валюту (девізи), розмінну на золото). Отже, система металевого обігу – це обіг металевих грошових знаків (монет). Для системи паперово-грошового обігу характерна бюджетна емісія, яка може бути у двох формах: випуск казначейських білетів; покриття бюджетного дефіциту за рахунок кредитної емісії. Регулювання грошового обігу здійснюється заходами, спрямованими на оздоровлення фінансів і збалансування бюджету. Система кредитного обігу – це випуск і рух грошових знаків, що виникають на основі кредиту. Органом регулювання грошового обігу є банківська система. 4.3 Регулювання грошового обігу – сукупність заходів, що відбуваються в сфері грошового обігу з метою забезпечення його сталості, стримування інфляції, гнучкого забезпечення грошима потреб сфери обігу; є складовою частиною грошово-кредитної політики держави. Визначальна роль у здійсненні всього комплексу заходів держави у сфері грошового обігу та кредитних відносин належить її центральному банку. Вплив на основні параметри грошового обігу здійснюється через такі інструменти: − прямі (механізми готівкової емісії; встановлення межі кредиту центрального банку, що надається урядові та банківським установам; пряме регулювання позикових операцій банків, визначення маржі, межі на вартість кредитних ресурсів, що виділяються, згідно з пріоритетами макроекономічної політики, для фінансування окремих галузей економіки, обмеження споживчого кредиту); − опосередковані (здійснення операцій на відкритому ринку; регулювання норм банківських резервів; регулювання облікової ставки процента на позики, що надаються центральним банком). Операції на відкритому ринку – гнучкий валютно-платіжний інструмент, який виявляється у продажу чи купівлі центральним банком цінних паперів на відкритому ринку в комерційних банків, а також застосовується для проведення експансивної (купівля цінних паперів) або рестрикційної (продаж цінних паперів) грошово-кредитної політики. Політика облікової ставки виявляється в змінах облікової ставки відповідно до кон'юнктурних коливань економіки і застосовується для управління кредитною активністю. Політика мінімальних резервів – найжорсткіший інструмент грошово-кредитного регулювання; виявляється в маніпуляції нормою обов'язкових резервів, які комерційні банки зобов'язані зберігати на рахунках у центральному банку; застосовується як засіб швидкого стиснення чи розширення кредитної маси в системі. 4.4 Грошово-кредитна політика – це сукупність заходів у сфері грошового обігу та кредитних відносин, які проводить держава. Розроблення і реалізація грошово-кредитної політики – це основна функція центрального банку. Основними типами грошово-кредитної політики є: а) політика грошово-кредитної рестрикції (політика «дорогих грошей») – весь інструментарій грошово-кредитної політики підпорядковується, згідно з динамікою економічного циклу, стисненню обсягів грошової та кредитної емісії; б) політика грошово-кредитної експансії (політика «дешевих грошей») – забезпечення доступності для суб'єктів економічної діяльності грошових і кредитних ресурсів. До цілей грошово-кредитної політики можна віднести: Ø стратегічні – можуть бути кінцеві цілі загальноекономічної політики держави; Ø проміжні – досягнення такого стану деякими економічними змінними, що сприятиме досягненню стратегічних цілей; Ø тактичні – мають короткостроковий, оперативний характер і покликані забезпечити досягнення проміжних цілей. Суб'єктами грошово-кредитної політики є: банківська система – центральний банк і комерційні банки; урядові структури – Міністерство фінансів або казначейство, органи нагляду за діяльністю банків і контролю за грошовим обігом, інституції зі страхування депозитів, а також інші установи. Для грошово-кредитного регулювання центральний банк використовує такі інструменти грошово-кредитної політики: — здійснення операцій на відкритому ринку, де реалізуються державні цінні папери; — регулювання резервної норми комерційних банків; — зміну норми банківського процента; — рефінансування комерційних банків; — валютне регулювання. Операції на відкритому ринку – це здійснення купівлі та продажу уповноваженими установами держави її цінних паперів. Коли центральний банк купує цінні папери, що перебувають у володінні комерційних банків, він здійснює таким способом додаткову грошову емісію. При цьому, в зв'язку зі зростанням резервів, збільшується кредитний потенціал комерційних банків. Обов'язкові резерви – це частина (норма в процентах) банківських депозитів та інших пасивів, отриманих банком з інших джерел, яка, згідно з чинним законодавством або зі встановленими нормативними актами, має зберігатися у формі касової готівки комерційних банків та їх депозитів у центральному банку. Змінюючи норму обов'язкового резерву, центральний банк безпосередньо впливає на пропозицію грошей і банківського кредиту. Облікова ставка процента формується на основі надання центральними банками позик комерційним банкам. Облікова ставка відіграє опосередковану функцію – визначає комерційним банкам вартість кредитів центрального банку. Якщо облікова ставка процента знижується, то в комерційного банку виникає зацікавленість в отриманні додаткових сум таких кредитів, і навпаки. Відповідно через зміну облікової ставки збільшується або зменшується на грошовому ринку пропозиція кредитних ресурсів. Рефінансування комерційних банків здійснює центральний банк шляхом регулювання попиту на свої позички з боку комерційних банків з урахуванням зміни їх асортименту, обмеження цільового призначення, лімітування обсягів окремих позичок тощо. Валютне регулювання центральний банк застосовує у разі планового зменшення маси грошей в обігу, при ньому він продає на ринку відповідну масу іноземних валютних цінностей, що призводить до скорочення банківських резервів і пропозиції грошей. І навпаки, при збільшенні маси грошей в обігу центральний банк купує відповідну масу іноземної валюти. Тема 5 |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 502. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |