|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

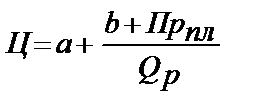

Формированиеиприменениеценнасельскохозяйственнуюпродукцию.Формированиеценявляетсяоднимизцентральныхэлементовкоммерческойдеятельности.Вотечественномаграрномсекторесуществуютразличныевидыцен: -государственнаязакупочнаяценаэтоцена,покоторойсельскохозяйственныйтоваропроизводительреализуетпродукциюдляреспубликанскихгосударственныхнужд.Взависимостиотизмененийвзаконодательствеонаможетиметьразличноеназвание. -свободнаязакупочнаяценаэтоцена,покоторойсельскохозяйственныйтоваропроизводительреализуетвсоответствиисдоговоромконтрактацииилиинымдоговором,связаннымсреализациейпродукциисверхреспубликанскихгосударственныхнужд -комиссионнаяценаможетустанавливаетсяприреализациисельскохозяйственнойпродукциичерезкомиссионнуюторговлю. -расчётныеценыиспользуютсяприреализациипродукциимеждухозрасчётнымиструктурнымиподразделениямипредприятия,либоврамкахарендныхотношений. Могутприменятсяидругиевидыценприэтомиспользуютсяразличныеметодыценообразованиявзависимостиотдействующегозаконодательстваигосударственнойполитикивсфереценообразования.. Наиболеераспространеныследующиевидыценообразования: -затратныйметод; -методориентациинаобъёмреализации; -методориентациинаконкурентов; -наосновеопределениябезубыточностипродаж; -наосновеиспользованияторговыхнадбавок. Восновезатратногометодалежитпринципвозмещенияиздержекнапроизводствопродукцииидостижениянеобходимогоуровняприбыли.Прииспользованииэтогометодаценаможетбытьпредставленаввидеследующейформулы: Ц=Сед+Седβпр+Нп Сед–полнаясебестоимостьединицыпродукции; βпр–доляплановойприбылина1рубльзатрат(уровеньрентабельности);  Нп–налоговыеплатежиприходящиесянаединицупродукции. Следуетотметить,чтозатратныйметодможетбытьиспользован,втомслучае,еслисебестоимостьпроизводстваиреализациипродукциигораздонижерыночнойценыиприэтомналаженсоответствующийконтрольиспользованияматериально-техническихресурсов. Пометодуориентациинаобъёмпродаж:

Приориентациинаценыконкурентовпроизводительдолжендатькачественнуюоценкусобственнойпродукцииипродукцииконкурентов.Вдальнейшемнеобходимосопоставитьнаиболеесущественныепараметры,определяющиецену.Приэтомможноиспользоватьбальнуюоценку.Такимобразом,ценуможнорассчитатьпоследующейформуле:

Ц=Цк*(Обс/Обк)

Цк–ценаконкурента; Обс–бальнаяоценкасобственнойпродукции; Обк–бальнаяоценкапродукцииконкурентавыбраннаязаобразец.

Всеприведенныеметодикиимеютупрощённуюформу.Расчётценыполюбомуизотмеченныхвышеметодовможетбытьдополненвсоответствиисоспецификойпроизводстваиреализацииконкретноговидапродукции.Например,бальнаяоценкакачестваможетбытьпроведенасучётомкоэффициентовзначимостикаждогоизпараметровкачества.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 507. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

–удельныепеременныезатраты;

–удельныепеременныезатраты; –постоянныезатраты;

–постоянныезатраты; –планируемаяприбыльотреализации;

–планируемаяприбыльотреализации; –объёмреализуемойпродукции.

–объёмреализуемойпродукции.