|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

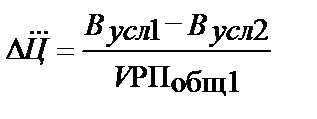

Анализуровнясреднереализационныхцен.Среднереализационныеценысельскохозяйственногопредприятияотражаютсоотношениевыручкиотреализациииобъёмапродажотдельныхвидовпродукции.Наизменениеуровнясреднереализационныхценоказываютвлияниеследующиефакторы:качествореализуемойпродукции,каналысбыта,конъюнктурарынка,срокиреализации,инфляция. Качествопродукцииэтоодинизглавныхфакторов,определяющихцену.Дляоценкистепенивлияниякачествапродукциинаценуреализациинеобходимознатьпорядокустановленияценывзависимостиоткачества. Потемвидампродукции,покоторымприменяютсяскидкиинадбавкивзависимостиоткачества,необходимоподсчитатьсуммунадбавокискидокиполученныйрезультатразделитьнафактическийобъёмреализации. Потемвидампродукции,покоторымценыустанавливаютсявзависимостиотсорта,категории,кондицииит.д.,счётвлияниякачестванаизменениесреднейценыможноподсчитатьспособомцепнойподстановкилибоабсолютныхразниц. Прииспользованиицепнойподстановкисравниваетсясуммавыручкизаобщийобъёмфактическиреализованнойпродукцииi-говидаприеёфактическомибазовомсортовомсоставе.Еслиполученнуюразностьразделитьнаобщееколичествофактическиреализованнойпродукции,узнаем,какизмениласьценазасчётсортности.

Поспособуабсолютныхразницотклонениефактическогоудельноговесаотбазовогопокаждомусортуумножаетсянабазовыйуровеньценыединицыпродукциисоответствующегосорта,результатысуммируютсяиделятсяна100.

Потемвидампродукции,гдеценазависитиотсортаиприменяютсянадбавкианализсреднереализационныхценможнопроводитьвдваэтапа.Например,вначалеопределитьстепеньвлиянияразмерадоплатызабелок,азатемсортностинасреднереализационнуюценумолока.

Таблица5.10.Расчётвлияниясортамолоканасреднююценуреализации.

Такжеможнорассчитатьизменениесреднейценыреализациивзависимостиотканаловисроковреализации.

Таблица5.11.Влияниеканаловсбытанаизменениесреднейценыреализации.

Инфляциятакжеявляетсяфакторомизмененияцен.Степеньеёвлиянияможнорассчитать.Дляэтогоизменениеценыпокаждомувидупродукцииумножаетсянаобъёмреализациипослеизмененияиделитсянаобщееколичествореализованнойпродукциизаотчётныйпериод.. Взаключенииобобщаютсярезультатыанализапокаждомувидупродукции.

Таблица5.12.Факторыизменениясреднереализационныхцен.

Анализсреднереализационныхценявляетсянеотъемлемымэлементомразработкисбытовойполитики.Приегопроведениимогутбытьвыявленызначительныерезервыувеличенияприбылиирентабельностьпроизводстваиреализациисельскохозяйственнойпродукции.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 567. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||