|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

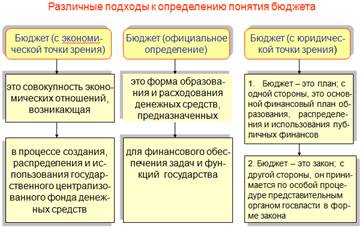

Бюджет: понятие и значение для экономического развития страны в разные исторические периоды.См. вопрос 33 – там все основные определения. Государственный бюджет как экономическая категория

История финансов свидетельствует, что бюджет не был присущ государству на всех стадиях его развития. Долгое время государство вообще не имело бюджета. Во всех европейских государствах, в том числе и России, собирались доходы и проводились расходы, т.е. на юридических нормах существовала система доходов и расходов. Полностью бюджет сформировался тогда, когда государство в свою финансовую деятельность ввело плановое начало — стало составлять систему доходов и расходов на определённый период. Бюджет - это ещё и политический акт, т.е. план управления на будущий период, программа управления, предложенная исполнительной властью на одобрение парламента. В России порядок становления «государственной росписи», или «сметы доходов и расходов», ведёт начало с 1863 г. До этого времени бюджетного права в России не существовало, т.к. бюджетная практика отрицала все его принципы. Реформы 60-ых годов 19 века способствовали развитию бюджетного законодательства. После Февральской революции при Временном правительстве расходы производились с использованием кредитов. До середины 1918 г. продолжали действовать кредиты, ассигнованные по сметам 1917 г. Буквально с первых дней 1918г. был издан первый нормативный акт советского бюджетного права - Правила составления, рассмотрения и утверждения смет на январь -июль 1918 г., утверждённый СНК 11 июля 1918 г. Он положил начало формированию системы полугодовых бюджетов. В 1920 – 1921 гг. правительство вернулось к годовому бюджету. Основы бюджетного устройства государства были сформулированы в Конституции РСФСР 1918 г., в которой 5 раздел так и назывался «Бюджетное право». Конституция 1918 г. установила федеративное устройство РСФСР, а именно единый госбюджет, включавший в себя государственные доходы и расходы.  Бюджеты в условиях «военного коммунизма» не имели реального значения. Реальными были ежемесячные планы распределения эмиссий. В условиях обесценения советских денежных знаков бюджеты носили характер невыполнявшихся планов. К концу 1920 г. денежный бюджет стал отмирать, планировался переход к нетто-бюджету. В 1921 г. с переходом к новой экономической политике (НЭП) Декретом ВЦИК о мерах по упорядочению финансового хозяйства от 10 октября 1921 г. бюджет был восстановлен в своих правах. Самым крупным успехом этого курса была финансовая реформа. В её ходе был восстановлен Государственный банк, появились кооперативные банки, кредитные и страховые товарищества, частные банки на концессионной основе. Восстановилась система налогов, пошлин и платежей за пользование транспортом, введена устойчивая валюта - червонец. С выходом в 1924 г. Конституции СССР были внесены изменения в банковскую систему РФ. В 1925 г. продналог был заменён денежным налогом. Деньги в России вновь стали товаром. После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. В «Финансовой энциклопедии», изданной в Москве в 1924г., бюджет определяется как «утверждённое в законодательном порядке общее предположение исчисления в принятой денежной единице предстоящих в определённом периоде времени государственных расходов и ожидаемых для покрытия их доходов с подведением баланса. Государственный бюджет -государственная роспись расходов и доходов». С.Ю. Витте писал, что требование гласности бюджета вытекает из понятия бюджетного финансового закона, обязательного для выполнения. Из всего этого можно сделать вывод, что государственный бюджет представляет сложное явление. Он одновременно касается и экономики, и финансов, и права, и политики. Эта многосторонность бюджета обуславливала трудности исследования государственного бюджета, устройства и установления самого понятия бюджета. Содержание бюджета как экономической категории сводится к тому, что «государственный бюджет выражает финансовое отношение, связанное с образованием и использованием централизованного фонда денежных ресурсов страны». С его помощью могут осуществляться цели и задачи, обусловленные экономической политикой.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 666. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |