|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Бюджетним кодексом України передбачено удосконалення системи збалансованості місцевих бюджетів, що включає дві складові.⇐ ПредыдущаяСтр 16 из 16 1. Перша стосується збалансування доходів, що передбачає розподіл надлишкових доходів бюджетів територій з вищою за середню податкозабезпеченістю між територіями з нижчою за середню податкозабезпеченістю. Причому трансфертні платежі надаються територіям із чітко визначеними напрямами їх витрачання, що забезпечуватиме цільове використання коштів. 2. Друга складова збалансування бюджетів стосується видаткової частини. Дуже важливим у процесі збалансування видатків місцевих бюджетів є врахування структурних видатків територій. На цілі вирівнювання протягом років незалежності України концентрувалася та перерозподілялася вагома частина ВВП. За даними Державного казначейства України, у січні - вересні 2011 року було перераховано 68,2 млрд. грн. міжбюджетних трансфертів з державного бюджету до місцевих бюджетів, що становить 72,6 % річного плану. З них до загального фонду місцевих бюджетів надійшло 72,8 % річного плану. До спеціального фонду надійшло 69,4 % від запланованого обсягу на рік. Стан перерахування трансфертів, що передаються з державного бюджету до місцевих, характеризують дані, наведені у таблиці 1 Таблиця 1 Міжбюджетні трансферти, що надійшли з державного бюджету до місцевих бюджетів, за січень - вересень 2009-2011 років

Частка міжбюджетних трансфертів у структурі доходів місцевих бюджетів становила 52,3 %, що на 2,5 в. п. більше, ніж відповідний показник попереднього року (див. діаграму 4.4.30). Зростання обсягів міжбюджетних трансфертів порівняно з попереднім роком склало 20,1 % і відбувалося вищими темпами, ніж зростання доходів місцевих бюджетів. Традиційно у структурі трансфертів найбільшу частку - 47,8 % - складає дотація вирівнювання (у січні - вересні 2010 року вона становила 58,7 %). Частка субвенцій з соціального захисту зросла з 37,4 % до 38,1 %. Дотація вирівнювання була перерахована в обсязі 32,6 млрд. грн., відповідний показник 2010 року складав 33,3 млрд. грн. (див. графік 4.4.5), що становить 74,7 % річного плану. Порівняно з показниками січня - вересня 2010 року обсяги дотації вирівнювання з державного бюджету місцевим бюджетам зменшилися на 2,3 %. Поряд з цим мало місце зменшення на 59,9 % обсягу коштів, що передаються з місцевих бюджетів до державного бюджету. Таким чином, чистий трансферт вирівнювання склав майже 30,8 млрд. грн. (див. графік 4.4.5), що на 6,9 % більше, ніж відповідний показник минулого року. Субвенції із соціального захисту населення за січень – вересень 2011 року були перераховані в обсязі майже 26,0 млрд. грн., з них: • субвенція на виплату допомоги сім ям з дітьми, малозабезпеченим пАСЬЛьННд . ... сім ям, інвалідам з дитинства, дітям-інвалідам та тимчасової державної допомоги дітям - 20,3 млрд. грн., що становить 76,8 % від плану на рік; • субвенція на надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот - 4,2 млрд. грн., або 60,7 % річного плану; • субвенція на надання пільг з послуг зв'язку та компенсацію за пільговий проїзд окремих категорій громадян - 1,2 млрд. грн., або 74,5 % річного плану; • субвенція на надання пільг та житлових субсидій населенню на придбання твердого та рідкого пічного побутового палива і скрапленого газу - 344,9 млн. грн., або 63,9 % річного плану. Збалансованість місцевих бюджетів можлива за рахунок розширення власної доходної бази. Проте реалізація цього напрямку є доволі проблематичною, оскільки передбачає, зокрема, зацікавленість органів місцевого самоврядування та органів державної податкової служби у зростанні податкового потенціалу регіонів. У цьому зацікавлені владні органи, але аж ніяк не платники податків. До того ж в Україні відсутнє визначення критеріїв і особливих процедур вирівнювання бюджетної забезпеченості органів місцевого самоврядування (застосовуються лише міжбюджетні трансферти). Серед основних підходів щодо зміцнення фінансової бази з метою збалансування місцевих бюджетів слід виділити такі: - чіткий розподіл компетенції щодо розв'язання конкретних завдань між центральними органами влади і органами місцевого самоврядування; - визначення груп податків загальнодержавного рівня і податків, які стягуються на місцевому рівні; - збільшення податкових джерел для розвитку самоврядування районів і міст.

Останніми роками постійно зростає обсяг та роль трансфертів у формуванні місцевих бюджетів, надходження з центру складають майже половину фінансових ресурсів, що перебувають у розпорядженні місцевої влади. Бюджетним кодексом визначено чіткий перелік доходів місцевих бюджетів, наразі повної його незмінності забезпечити не вдалося: щороку в законі про державний бюджет їх склад і нормативи відрахувань від загальнодержавних податків переглядаються, що не додає стабільності дохідній базі адміністративно-територіальних одиниць. Серед місцевих бюджетів, які мають міжбюджетні відносини з державним бюджетом, переважна більшість (близько 90 %) є дотаційними За даними Державного казначейства України, у січні - вересні 2011 року було перераховано 68,2 млрд. грн. міжбюджетних трансфертів з державного бюджету до місцевих бюджетів, що становить 72,6 % річного плану. З них до загального фонду місцевих бюджетів надійшло 72,8 % річного плану. До спеціального фонду надійшло 69,4 % від запланованого обсягу на рік. Стан перерахування трансфертів, що передаються з державного бюджету до місцевих, характеризують дані, наведені у таблиці 1 Таблиця 1 Міжбюджетні трансферти, що надійшли з державного бюджету до місцевих бюджетів, за січень - вересень 2009-2011 років

Частка міжбюджетних трансфертів у структурі доходів місцевих бюджетів становила 52,3 %, що на 2,5 в. п. більше, ніж відповідний показник попереднього року (див. діаграму 4.4.30). Зростання обсягів міжбюджетних трансфертів порівняно з попереднім роком склало 20,1 % і відбувалося вищими темпами, ніж зростання доходів місцевих бюджетів. Традиційно у структурі трансфертів найбільшу частку - 47,8 % - складає дотація вирівнювання (у січні - вересні 2010 року вона становила 58,7 %). Частка субвенцій з соціального захисту зросла з 37,4 % до 38,1 %. Дотація вирівнювання була перерахована в обсязі 32,6 млрд. грн., відповідний показник 2010 року складав 33,3 млрд. грн. (див. графік 4.4.5), що становить 74,7 % річного плану. Порівняно з показниками січня - вересня 2010 року обсяги дотації вирівнювання з державного бюджету місцевим бюджетам зменшилися на 2,3 %. Поряд з цим мало місце зменшення на 59,9 % обсягу коштів, що передаються з місцевих бюджетів до державного бюджету. Таким чином, чистий трансферт вирівнювання склав майже 30,8 млрд. грн. (див. графік 4.4.5), що на 6,9 % більше, ніж відповідний показник минулого року. Субвенції із соціального захисту населення за січень – вересень 2011 року були перераховані в обсязі майже 26,0 млрд. грн., з них: • субвенція на виплату допомоги сім ям з дітьми, малозабезпеченим пАСЬЛьННд . ... сім ям, інвалідам з дитинства, дітям-інвалідам та тимчасової державної допомоги дітям - 20,3 млрд. грн., що становить 76,8 % від плану на рік; • субвенція на надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот - 4,2 млрд. грн., або 60,7 % річного плану; • субвенція на надання пільг з послуг зв'язку та компенсацію за пільговий проїзд окремих категорій громадян - 1,2 млрд. грн., або 74,5 % річного плану; • субвенція на надання пільг та житлових субсидій населенню на придбання твердого та рідкого пічного побутового палива і скрапленого газу - 344,9 млн. грн., або 63,9 % річного плану. Серед основних проблемних питань, що набувають на сьогодні особливої актуальності, насамперед варто відзначити: 1) значну централізацію повноважень держави щодо розподілу міжбюджетних трансфертів; 2) недоліки формульного підходу до розподілу обсягів міжбюджетних трансфертів; 3) невизначеність у розподілі повноважень між владою різних рівнів; 4) недосконалість застосування програмно-цільового методу формування бюджетів. 3 метою усунення зазначених негативних тенденцій у майбутньому пропонується: - провести подальше вдосконалення розмежування доходів і видатків між бюджетами; - всебічно зміцнювати дохідну базу місцевих бюджетів; - розширити перелік власних доходів місцевих бюджетів; - забезпечити прозорий механізм надання субвенцій.

Найбільш важливими напрямками державної фінансової політики є: - Бюджетна політика - Податкова політика - Грошово-кредитна політика - Інвестиційна політика - Цінова політика. Разом з тим у межах кожного з напрямків можна виокремити окремі блоки. Так, бюджетну політику поділяють на управління доходами, видатками та запозиченнями. Грошово-кредитна політика передбачає управління емісією грошових коштів, регулювання валютних операцій, кредитних відносин, процентних ставок. Сюди також належать проведення операцій на відкритому ринку, регулювання обов'язкових резервів комерційних банків тощо. Податкова політика передбачає використання певних видів оподаткування, процентних ставок, надання преференцій та ін. Інвестиційна політика полягає у мобілізації та використанні активів. Цінова політика передбачає регулювання цін, тарифів, витрат. Важлива роль належить визначенню оптимального розвитку кожного з напрямків фінансової політики. На особливу увагу заслуговують питання узгодження різних напрямків державної фінансової політики. Так, проведення обґрунтованої бюджетної політики неможливе без узгодження її з грошово-кредитною політикою: емісією грошових коштів та кредитних ресурсів, заходами з підтримки валютних курсів, контролем за інфляційними процесами тощо. Податкова політика безпосередньо впливає на обсяги доходів державного бюджету. В свою чергу, бюджетні видатки належить враховувати в процесі вдосконалення оподаткування. Виходячи з цього, можна зробити висновок про те, що розробка напрямків удосконалення фінансової політики має враховувати чинники змін кожного з напрямків. Крім того, такі показники мають бути узгодженими між собою. Фінансовабезпека держави (ФБ) – це захищеність інтересів держави у фінансовій сфері, або такий стан бюджетної, податкової та грошово-кредитної систем, що гарантує спроможність держави ефективно формувати, зберігати від надмірного знецінення та раціонально використовувати фінансові ресурси країни для забезпечення її соціально-економічного розвитку і обслуговування фінансових зобов'язань. Основнимизагрозами фінансовій безпеці державиє: • недосконалість бюджетної політики і нецільове використання коштів бюджету; • переважно фіскальний характер системи оподаткування; • значні розміри державного та гарантованого державою боргу, проблеми з його обслуговуванням; • різкі зміни рівня цін та курсу національної валюти; • невисокий рівень капіталізації банківської системи, невеликі обсяги довгострокового банківського кредитування та значний рівень відсоткових ставок по кредитах; • неспроможність банків до акумулювання коштів і довгострокового кредитування; • криміналізація та масштабний відплив капіталу у "тінь" і за кордон. Неадекватне реагування на зазначені загрози призводить до фінансової кризи,котра виявляється у різкому падінні ВВП, порушенні процесу формування і розподілу централізованих фондів держави, дестабілізації банківської системи, знеціненні національної валюти та дефолті з суверенних боргів. Рівень фінансової безпеки визначають багато індикаторів, основними з яких є: дефіцит державного бюджету, обсяги боргів держави, рівень інфляції, рівень монетизації економіки, обсяг міжнародних резервів НБУ, вартість банківських кредитів. Ступінь впливу загроз визначається на підставі розрахунку і моніторингу системи зазначених індикаторів та порівняння їх із пороговими значеннями. Для характеристики рівня фінансової безпеки використовують поняття індикаторів порогових значень. Індикатори – це спеціальні показники фінансової безпеки. Граничним значенням цих показників дають назву "порогових". Відхилення фактичного значення індикатора від порогового свідчить про необхідність профілактики або усунення причин, що викликають ці відхилення. Перетворення даних (сукупності індикаторів) у стратегічну інформацію являє собою результат послідовного відбору численних показників, які можуть відображати стан фінансово-кредитної сфери за всіма її складовими, їх перетворення в масив стратегічної інформації, що вже пройшла оцінку для конкретного використання в процесі стратегічного планування. Стратегічна інформація після перетворення стає сукупністю баз стратегічних даних, кожна з яких є цільовим добором даних, що можуть зазнавати впливу з боку суб'єктів забезпечення фінансової безпеки і в такому вигляді стають корисними для стратегічного планування фінансової безпеки. Сукупність таких баз (індикаторів) характеризує стан фінансово-кредитної сфери і є самою важливою вхідною інформацією, на якій має базуватися весь процес стратегічного планування фінансової безпеки Індикатори фінансової безпеки є водночас й індикаторами стану фінансово-кредитної сфери у вигляді абсолютних і відносних величин, що характеризують процеси та явища, що відбуваються в ній на макрорівні. Індикатори фінансової безпеки мають характеризувати її кількісний і якісний стан у статиці та динаміці. У методиці розрахунку рівня економічної безпеки, затвердженої наказом Міністерства економіки України від 02.03.2007, яка розроблена з метою визначення рівня економічної безпеки України як головної складової національної безпеки держави, визначено перелік основних індикаторів стану економічної безпеки України, їхні оптимальні, порогові та граничні значення, а також методи обрахування інтегрального індексу економічної безпеки. Розрахунки здійснюються Міністерством економіки України щокварталу на підставі офіційних даних статистичного обліку Державного комітету статистики України, Державної податкової адміністрації України, Державної комісії з регулювання ринків фінансових послуг України, Міністерства палива та енергетики України, Міністерства фінансів України та Національного банку України. Згідно з вказаною Методикою, складовими фінансової безпеки є бюджетна, валютна, грошово-кредитна, боргова безпека, безпека страхового та фондового ринку. Індикатори та порогові значення індикаторів стану фінансової безпеки України розраховуються окремо за такими сферами, як: 1. Бюджетна безпека (Рівень перерозподілу ВВП через зведений бюджет (без урахування доходів Пенсійного фонду), %; Відношення дефіциту, профіциту державного бюджету до ВВП, %; Покриття дефіциту зведеного бюджету за рахунок зовнішніх запозичень, %; Відношення дефіциту, профіциту торговельного балансу до загального обсягу зовнішньої торгівлі, %; Обсяг трансфертів з державного бюджету, % до ВВП; Амплітуда коливань бюджетних видатків на одну особу між регіонами України, % ) 2. Безпека грошового ринку та інфляційних процесів (Відношення обсягу грошового агрегату М3 до ВВП (рівень монетизації), %; Відношення ВВП до обсягу грошового агрегату М2 (швидкість обігу), кількість обертів; Обсяг готівки, % до ВВП; Рівень інфляції (до грудня попереднього року), %; Питома вага довгострокових кредитів у загальному обсязі кредитів, наданих комерційними банками, %; Рівень середньої процентної ставки кредитів комерційних банків відносно інфляції, %) 3. Валютна безпека (Темп зміни індексу офіційного курсу гривні до долара США до показників попереднього періоду, %; Відношення обсягів депозитів в іноземній валюті до загальних обсягів депозитів (рівень доларизації), %; Валові міжнародні резерви України, місяці імпорту) 4. Боргова безпека (Відношення загального обсягу державного боргу до ВВП, %; Відношення загального обсягу зовнішнього боргу до ВВП, %; Рівень зовнішньої заборгованості на одну особу, дол. США; Відношення державного зовнішнього боргу до річного експорту товарів і послуг, %; Відношення відсоткових платежів з обслуговування зовнішнього боргу до річного експорту товарів і послуг, %; Відношення обсягу сукупних платежів з обслуговування зовнішнього боргу до доходу державного бюджету, %; Відношення обсягу внутрішнього боргу до ВВП, %; Відношення обсягу сукупних платежів з обслуговування внутрішнього боргу до доходів державного бюджету, %; Відношення заборгованості уряду за державними цінними паперами до ВВП, %) 5. Безпека страхового ринку (Показник проникнення страхування (страхові премії до ВВП), %; Показник "щільності страхування" (страхові премії на одну особу), дол. США; Частка довгострокового страхування в загальному обсязі зібраних страхових премій, %; Рівень страхових виплат, %; Частка премій, що належать перестраховикам-нерезидентам, %; Частка сукупного обсягу статутних капіталів страхових компаній, що належать нерезидентам у загальному їх обсязі, %) 6. Безпека фондового ринку (Відношення обсягу номінальної капіталізації ринку акцій до ВВП, %; Дохідність облігацій внутрішньої державної позики, %; Частка покриття державними цінними паперами внутрішнього державного боргу, %) 7. Банківська безпека (Частка іноземного банківського капіталу в загальному обсязі банківського капіталу, %; Обсяг кредитування банками реального сектору економіки, % до ВВП). По кожному індикатору наведено його „порогове” значення. Індикатори економічної безпеки - це реальні статистичні показники розвитку економіки країни, які найбільш повно характеризують явища і тенденції в економічній сфері. Необхідно здійснити реформування фінансових відносин в країні та сформувати національну фінансову систему. Це викликано насамперед тим, що в умовах формування ринкових відносин фінанси наповнюються новим змістом, їх роль і значення зростають, а функціональні можливості розширюються як в часі, так і в просторі. Взятий курс головним чином на фіскально - монетарні методи регулювання економічних відносин не завжди себе виправдовує і досить часто призводить до загострення економічних інтересів. В практиці необхідно дотримуватись принципу поєднання та узгодженості усіх методів державно - фінансового впливу на процес суспільного відтворення. Практикою підтверджено , що фінансова політика, як і загальнодержавна економічна політика її цілому, залежить від сформованого правового поля та органів влади і управління в процесі реалізації функцій держави і забезпечення легітимності фінансових відносин. Невипадково фінансова політика виступає результатом дії як об'єктивного, так і суб'єктивного факторів впливу на її формування, реалізацію і розвиток в системі ринкових відносин. В Україні досі не прийнято законодавчого акту, яким було б окреслено дії, взаємозв'язок, узгодженість та розвиток бюджетної, податкової й валютної політики як підсистем єдиної фінансової політики. Відбувається формування бюджетної, податкової та валютної політики як окремо взятих підсистем, а не єди.ної, цілісної фінансової системи. Відповідно до цього розробляються окремі законодавчі акти та механізми їх реалізації, які нерідко суперечать один одному, а не сприяють загальному фінансово-економічному розвитку. Реалізацією окремих підсистем фінансової політики займаються практично відособлені підрозділи та структури органів управління діючої фінансової системи. У сучасних умовах управління фінансовими, ресурсами знаходиться в досить складному стані, особливо на рівні районів, міст та областей, і потребує радикальних змін у структурі фінансової системи та державної фінансової політики в цілому. З метою усунення впливу негативних факторів на розвиток фінансових відносин та забезпечення стабільного і ефективного економічного зростання вважаємо за необхідне розробити програму фінансової стабілізації України, виходячи із оцінки реальних можливостей і потреб суспільства, розвитку економічних відносин, сприяння активному зростанню виробництва та забезпечення соціального захисту населення. Фінансова політика повинна мати імперативний, обов'язковий характер. Це обумовлено змістом фінансів як економічної категорії, їх місцем у системі суспільно-економічних відносин. Законодавчі та нормативні акти з питань реалізації фінансової політики мають виконуватись своєчасно, якісно і в повному обсязі. В іншому випадку досягти фінансової стабілізації та поступового економічного розвитку просто неможливо.

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 342. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

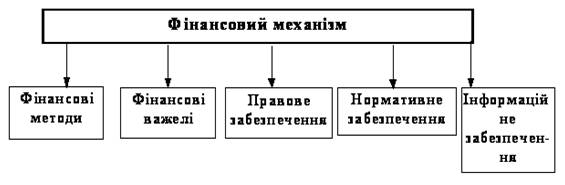

Фін.метод - можна визначити як засіб впливу фін. відносин на господ. процес. Фін. методи діють у двох напрямках:1)у напрямку управління рухом фін.рес.;2)у напрямку ринкових, комерційних відносин, що пов’язані з вимірюванням витрат та результатів, з матеріальним стимулюванням та відповідністю за ефективне викор.грошових фондів.Фін.важіль уявляє з себе засіб дії фін.методу.До фін.важелів належать: фін.стимули та фін.санкції. Для зацікавлення суб'єктів господ-ня в досягненні кращих результатів викор.фін.стимули. Для нормального функц-ня фін.мех.необхідним є його відповідне правове забезпечення, яке представлене, передусім Конституцією України, численними законами, а також підзаконними нормативно-правовими актами. Нормативне забезпечення утворюють нормативи, інструкції, норми, тарифні ставки, методичні вказівки тощо. Підзаконні нормативно-правові акти приймаються компетентними держ.орг.на підставі діючих законів. До таких документів належать: Укази Президента України, Декрети, Постанови Кабінету Міністрів, інструкції, накази міністерств, міжнародні договори, укладені і ратифіковані Верховною Радою України тощо. Інформаційне забезпечення складається з різного роду та виду екон., комерційної, фін. та іншої інформації. Формуючи фіна.мех., держава намагається забезпечити його найбільш повну відповідність вимогам фін.пол.того чи іншого періоду, що є запорукою повноти реалізації його цілей та завдань.При цьому мусить втримуватись прагнення до найбільш повної ув’язки фін.мех. та його окремих елементів з особистими та колективними інтересами, що і є реальною запорукою ефективної діял.фін.мех..В сучасних умовах реформ-ня екон.України відбувається вдоскон.фін.мех.. Найважливішими проблемами, які вирішуються при цьому, є такі:1)творення передумов для розвитку і становлення ринкових відносин в Україні;2)забезпечення раціональних пропорцій розподілу і перерозподілу ВВП;3)забезпечення необхідних темпів екон.зростання;4)науково обґрунтоване фін.планування і прогноз-ня обсягів централіз-х і децентрал-х фін.рес., їх розподілу і викор.;5)підвищення результативності фін.контролю;6)вдосконалення механізму дії фін.важелів, стимулів і санкцій;7)адекватне правове і нормативне забезпечення функціонування усього фін.мех..

Фін.метод - можна визначити як засіб впливу фін. відносин на господ. процес. Фін. методи діють у двох напрямках:1)у напрямку управління рухом фін.рес.;2)у напрямку ринкових, комерційних відносин, що пов’язані з вимірюванням витрат та результатів, з матеріальним стимулюванням та відповідністю за ефективне викор.грошових фондів.Фін.важіль уявляє з себе засіб дії фін.методу.До фін.важелів належать: фін.стимули та фін.санкції. Для зацікавлення суб'єктів господ-ня в досягненні кращих результатів викор.фін.стимули. Для нормального функц-ня фін.мех.необхідним є його відповідне правове забезпечення, яке представлене, передусім Конституцією України, численними законами, а також підзаконними нормативно-правовими актами. Нормативне забезпечення утворюють нормативи, інструкції, норми, тарифні ставки, методичні вказівки тощо. Підзаконні нормативно-правові акти приймаються компетентними держ.орг.на підставі діючих законів. До таких документів належать: Укази Президента України, Декрети, Постанови Кабінету Міністрів, інструкції, накази міністерств, міжнародні договори, укладені і ратифіковані Верховною Радою України тощо. Інформаційне забезпечення складається з різного роду та виду екон., комерційної, фін. та іншої інформації. Формуючи фіна.мех., держава намагається забезпечити його найбільш повну відповідність вимогам фін.пол.того чи іншого періоду, що є запорукою повноти реалізації його цілей та завдань.При цьому мусить втримуватись прагнення до найбільш повної ув’язки фін.мех. та його окремих елементів з особистими та колективними інтересами, що і є реальною запорукою ефективної діял.фін.мех..В сучасних умовах реформ-ня екон.України відбувається вдоскон.фін.мех.. Найважливішими проблемами, які вирішуються при цьому, є такі:1)творення передумов для розвитку і становлення ринкових відносин в Україні;2)забезпечення раціональних пропорцій розподілу і перерозподілу ВВП;3)забезпечення необхідних темпів екон.зростання;4)науково обґрунтоване фін.планування і прогноз-ня обсягів централіз-х і децентрал-х фін.рес., їх розподілу і викор.;5)підвищення результативності фін.контролю;6)вдосконалення механізму дії фін.важелів, стимулів і санкцій;7)адекватне правове і нормативне забезпечення функціонування усього фін.мех..