|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

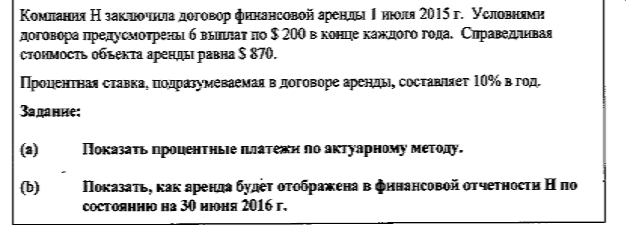

Арендные платежи на конец периода

Каждый арендный платеж включает процентную составляющую.

Решение:

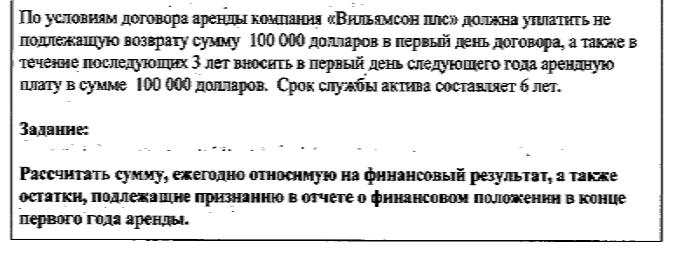

Предоплата арендных платежей

Первый платеж не включает процентную составляющую.

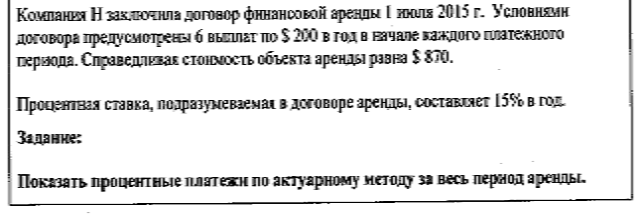

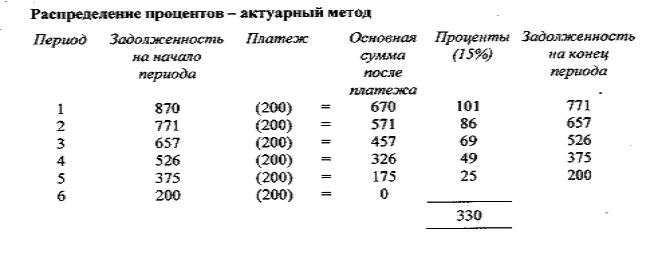

Пример 2

Решение:

Проценты начисляются: Дебет Прочие расходы (% по финансовой аренде) 289228 (за первый год) Кредит Задолженность по финансовой аренде 289228

Учетная политика по амортизации арендуемых активов должна соответствовать учетной политике, применимой к амортизируемым активам, находящимся в собственности.

Если нет обоснованной уверенности в том, что арендатор получит право собственности на арендуемый актив к концу срока аренды, актив должен быть полностью амортизирован на протяжении более короткого из двух сроков: срока аренды или срока полезного использования актива. Арендодатели должны признавать в своем отчете о финансовом положении активы, находящиеся в финансовой аренде, и представлять их в качестве дебиторской задолженности в сумме, равной чистым инвестициям в аренду.

Валовые инвестиции в аренду — это совокупность: (a) минимальных арендных платежей, причитающихся к получению арендодателем по договору финансовой аренды, В нашем примере 3 млн. (b) негарантированной остаточной стоимости, начисляемой арендодателю. Земельные участки и здания, представляющие собой элементы арендуемого актива, в целях классификации аренды должны рассматриваться отдельно. Операционная аренда Арендатор. Арендные платежи по договору операционной аренды должны признаваться в качестве расходов прямолинейным методом на протяжении срока аренды, за исключением случаев, когда другой систематический подход обеспечивает более адекватное отражение графика получения выгод пользователем.  Арендодатель. Доход от операционной аренды подлежит признанию в составе доходов прямолинейным методом на протяжении срока аренды, за исключением случаев, когда другой систематический подход обеспечивает более адекватное отражение графика уменьшения выгод от использования переданного в аренду актива. Первоначальные прямые затраты, понесенные арендодателями при подготовке и заключении договора операционной аренды, прибавляются к балансовой стоимости актива, являющегося предметом аренды, и признаются в качестве расходов на протяжении срока аренды с использованием тех же принципов, которые применяются к доходу от аренды.

Пример 3

Решение:

Совет по Международным стандартам финансовой отчётности опубликовал 13 января 2016 года новый стандарт, МСФО (IFRS) 16 «Аренда». Новый стандарт пришёл на смену устаревшим требованиям к учёту договоров аренды, введённым более 30 лет назад, и предусматривает существенно пересмотренный порядок учёта. Согласно новому стандарту по учёту аренды – МСФО (IFRS) 16, с 2019 года потребуется отражать большинство договоров аренды в отчёте о финансовом положении Согласно требованиям нового стандарта, компании будут признавать новые активы и обязательства, что позволит сделать отчёт о финансовом положении более прозрачным. |

|||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 535. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Пример 1

Пример 1