Студопедия

АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

|

События после отчетной даты (МСФО (IAS) 10).

События после окончания отчетного периода - это события, как благоприятные, так и неблагоприятные, которые происходят в период между:

· окончанием отчетного периода

· и датой утверждения финансовой отчетности к выпуску. Предприятие должно раскрывать дату утверждения финансовой отчетности к выпуску и наименование органа, утвердившего финансовую отчетность к выпуску. В случае если собственники предприятия или другие лица имеют право вносить поправки в финансовую отчетность после ее выпуска, предприятие обязано раскрыть данный факт.

Различают два типа таких событий:

| корректирующие события

| некорректирующие события

| | события, подтверждающие условия, существовавшие на отчетную дату

| события, свидетельствующие о возникших после окончания отчетного периода условиях

| | Предприятие должно корректировать суммы, признанные в финансовой отчетности, для отражения корректирующих событий после окончания отчетного периода.

| Предприятие не должно корректировать суммы, признанные в финансовой отчетности. Существенные события раскрывают в пояснениях:

(a) характер события; и

(b) расчетную оценку его финансового влияния или заявление о невозможности такой оценки.

| | (a) урегулирование судебного спора, состоявшееся после окончания отчетного периода, предприятие корректирует оценочный резерв, признанный ранее и относящийся к данному судебному спору;

(b) получение информации после окончания отчетного периода, свидетельствующей или об обесценении актива на отчетную дату, или о необходимости корректировки ранее признанного в отчетности убытка от обесценения данного актива. Например:

(i) банкротство покупателя, произошедшее после окончания отчетного периода, обычно подтверждает существование на отчетную дату убытка по торговой дебиторской задолженности, и необходимость корректировки чистой балансовой стоимости торговой дебиторской задолженности; и

(ii) продажа запасов, произошедшая после окончания отчетного периода, может служить источником информации об их чистой стоимости возможной продажи на отчетную дату;

(c) определение после окончания отчетного периода стоимости активов, приобретенных до окончания отчетного периода, или поступлений от продажи активов, проданных до окончания отчетного периода;

(d) определение после окончания отчетного периода величины выплат по планам участия в прибыли или премирования, если на конец отчетного периода у предприятия было существующее юридическое обязательство или обусловленное сложившейся практикой обязательство произвести такие выплаты;

(e) обнаружение фактов мошенничества или ошибок, которые подтверждают, что финансовая отчетность является неправильной.

| Снижение рыночной стоимости инвестиций в период между датой окончания отчетного периода и датой утверждения финансовой отчетности к выпуску.

Дивиденды, объявленные после окончания отчетного периода, но до утверждения финансовой отчетности к выпуску,

(a) существенное объединение бизнеса после окончания отчетного периода;

(b) оглашение плана по прекращению деятельности;

(c) крупные покупки активов, классификация активов в качестве предназначенных для продажи в соответствии с МСФО (IFRS) 5, прочие выбытия активов или экспроприация большей части активов государством;

(d) уничтожение важных производственных мощностей компании в результате пожара после окончания отчетного периода;

(e) объявление о крупномасштабной реструктуризации или начало ее реализации;

(f) крупные операции с обыкновенными акциями и потенциальными обыкновенными акциями, произошедшие после окончания отчетного периода;

(g) необычно большие изменения стоимости активов или обменных курсов валют, произошедшие после окончания отчетного периода;

(h) изменения налоговых ставок или налогового законодательства после окончания отчетного периода;

(i) принятие значительных обязательств или условных обязательств, например, при выдаче значительных гарантий; и

| | Предприятие не должно составлять финансовую отчетность на основе допущения о непрерывности деятельности, если после окончания отчетного периода руководство решает или ликвидировать предприятие, или приостановить его деятельность, или что у него нет реальной альтернативы такому решению[1].

|

|

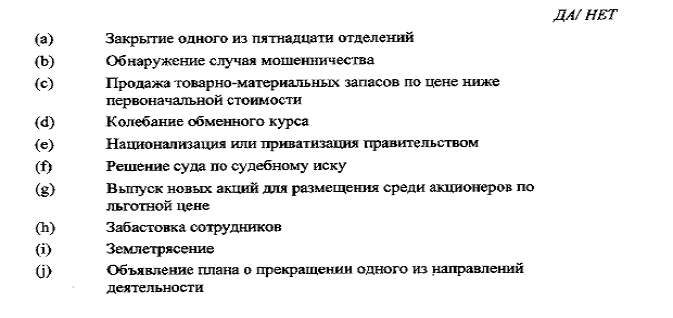

Упражнение

Какие из ниже перечисленных событий, произошедших после отчетного периода, являются свидетельством существования условий (обстоятельств) до отчетной даты?

|