|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

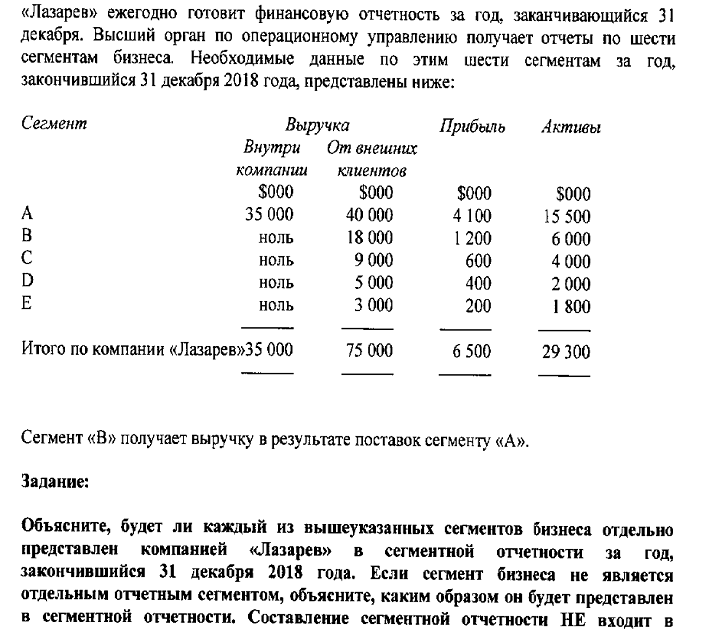

Операционные сегменты (МСФО (IFRS) 8).Предприятие должно раскрывать информацию, позволяющую пользователям его финансовой отчетности оценить характер и финансовые последствия деятельности, которую ведет предприятие, и экономической среды, в которой оно ведет свою деятельность. Операционный сегмент – это компонент предприятия: (a) который задействован в деятельности, от которой оно может генерировать доходы и нести расходы (включая доходы и расходы, связанные с операциями с другими компонентами того же предприятия), (b) операционные результаты которого регулярно рассматриваются руководителем предприятия, отвечающим за операционные решения, чтобы принять решения о ресурсах, которые должны быть распределены на сегмент, и оценить результаты его деятельности, и (c) в отношении которого имеется конкретная финансовая информация. Операционный сегмент может осуществлять такие виды деятельности, которые пока не приносят дохода, например, операции по вводу в эксплуатацию могут считаться операционными сегментами до получения дохода. Не каждая часть предприятия обязательно является операционным сегментом или частью операционного сегмента. Например, головной офис или некоторые функциональные отделы корпорации могут не зарабатывать доходы или могут зарабатывать доходы, которые носят побочный характер по отношению к деятельности предприятия, и не являются операционными сегментами. В целях настоящего МСФО (IFRS) планы вознаграждений по окончанию трудовой деятельности не являются операционными сегментами. Предприятие в качестве отчетного сегмента должно отдельно представлять информацию об операционном сегменте, который удовлетворяет любому из следующих количественных порогов:  (a) его заявленный в отчетности доход, включая продажи внешним клиентам и межсегментные продажи или передачи, составляет 10 или более процентов совокупной выручки, внутренней и внешней, всех операционных сегментов. (b) абсолютная сумма его заявленного в отчетности дохода или убытка составляет 10 или более процентов суммы, которая является большей из следующих величин в абсолютном выражении: (i) совокупный заявленный в отчетности доход по всем неубыточным операционным сегментам, и (ii) совокупный заявленный в отчетности убыток всех убыточных операционных сегментов. (c) его активы составляют 10 или более процентов совокупных активов всех операционных сегментов. Операционные сегменты, которые не соответствуют ни одному из количественных порогов, могут считаться отчетными и раскрываться отдельно, если руководство полагает, что сегментная информация была бы полезна для пользователей финансовой отчетности. Два или более операционных сегмента могут быть агрегированы в один операционный сегмент, если такое агрегирование совместимо с основным принципом настоящего МСФО (IFRS), сегменты обладают схожими экономическими особенностями и подобны по каждому из следующих аспектов: (a) характер продуктов и услуг; (b) характер процессов производства; (c) тип или класс клиентов для их продуктов и услуг; (d) методы, используемые для распределения продуктов или оказания услуг; и (e) если применимо, характер нормативно-правовой среды, например, банковский сектор, страхование или предприятия коммунального обслуживания. Если совокупный внешний доход, заявленный в отчетности операционными сегментами, составляет менее 75 процентов дохода предприятия, должны быть идентифицированы дополнительные операционные сегменты как отчетные сегменты (даже если они не удовлетворяет критериям, изложенным в пункте 13), пока, по крайней мере, 75 процентов дохода предприятия не будут приходиться на отчетные сегменты. Предприятие должно предоставить информацию о степени своей зависимости от основных клиентов. Если доходы от операций с одним внешним клиентом составляют 10 или более процентов от доходов предприятия, то предприятие должно раскрыть этот факт, совокупную сумму доходов от каждого такого клиента, и указать название сегмента или сегментов, по которым заявлен такой доход. Предприятие не обязано раскрывать название основного клиента или сумму доходов, которую показывает каждый сегмент в отношении этого клиента. Предприятия одной группы компаний рассматриваются как один клиент. Упражнение

Решение: |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 660. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |