|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ финансовой устойчивости

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия. Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов. Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников: 1) наличие собственных оборотных средств; 2) наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат; 3) общая величина основных источников средств для формирования запасов и затрат. Результаты расчетов представлены в таблице 14. Таблица 14 - Расчет источников формирования запасов и затрат

Рисунок 14 – Темп роста запасов и затрат, %

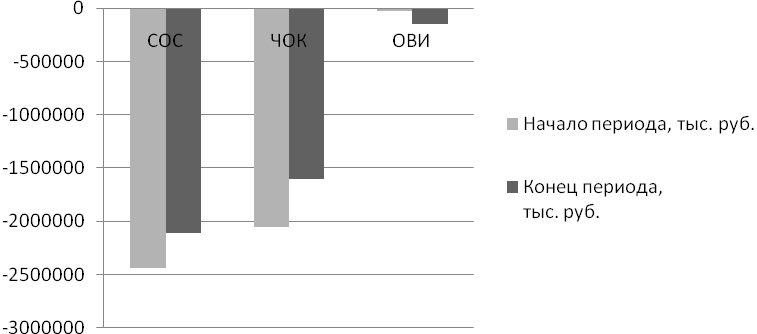

Как следует из таблицы, на всех этапах анализа наблюдается дефицит собственных средств, но при этом, если, сравнивая предыдущий год с отчетным, можно сделать вывод что предприятие пытается его уменьшить с -2178854 тыс. руб. (на начало года) по -1789255 тыс. руб. (на конец года). При таком недостатке предприятие старается привлечь более долгосрочные средства (их абсолютное изменение возросло на 513932 тыс. руб.), чем краткосрочные (их величина уменьшилась по сравнению с отчетным на 59526 тыс. руб.). Это может говорить о том, что предприятие не способно в столько короткие сроки ответить по своим обязательствам, поскольку возможно находится в тяжелом положении. Трем показателям наличия источников средств для формирования запасов затрат соответствует три показателя обеспеченности или запасов и затрат, расчет которых произведен в таблице 15.

Таблица 15 - Показатели обеспеченности запасов и затрат источниками формирования

Рисунок 15 - Показатели обеспеченности запасов и затрат источниками формирования

По полученным данным можно сделать вывод, что предприятие относиться к четвертому типу финансовой устойчивости – кризисное. Предприятию недостаточно как собственных средств, так и заемных, несмотря на постепенное покрытие своей задолженности. Их изменение отклонения постепенно уменьшается, за исключением общей величины источников. За счет краткосрочных заемных средств задолженность предприятия растет намного быстрыми темпами – 467,267%, нежели чистые оборотные активы (68,033%) и собственные оборотные средства (76,576%). Вследствие чего предприятие не скоро сможет выплатить свои обязательства. Финансовые коэффициенты представляют собой относительные коэффициенты финансового состояния предприятия. Они рассчитываются в виде отношения абсолютного показателя финансового состояния или их линейных комбинаций. Данный расчет представлен в таблице 16.

Таблица 16 - Анализ коэффициентов финансовой устойчивости

Если рассматривать каждый показатель в отдельности, то можно отметить следующее. Предприятие, как и за предыдущий, так и за анализируемый период не обладает собственными средствами: их доля в общей сумме на начало года равна -2,2506, а на конец – -1,8547. Такая же ситуация и при расчете доли чистых оборотных активов: на начало года их величина равна -1,8563, а на конец - -1,3301. Если рассматривать долю собственных оборотных средств в покрытии запасов, то и здесь предприятие не в состоянии ответить по обязательствам перед контрагентами за счет собственных средств, несмотря на то, что их величина уменьшается с -8,4402 на начало года и до -5,5809. Предприятие не в состоянии покрыть запасы чистым капиталом, поскольку их величина ниже рекомендуемого значения: на начало года их величина составляла -6,9615, а на конец – -4,0024. Коэффициент финансовой независимости показывает долю собственного капитала в структуре баланса. Нормативное значение коэффициента оценивается на уровне 0,2-0,5. В нашем случае за анализируемый период значение данного коэффициента близко (на конец периода равен 0,4291). С точки зрения теории это говорит о высокой степени независимости. Коэффициент концентрации заемного капитала показал зависимость предприятия от привлеченных средств для финансирования деятельности предприятия. Значение данного коэффициента близко к минимальной рекомендуемой величине на конец года (оно составляет 0,5709), при этом на начало года это значение было близко к максимальной нормативной величине – 0,7167. Коэффициент финансовой зависимости на конец периода уменьшился с 3,5297 до 2,3303 за счет уменьшения дебиторских обязательств и кредиторской задолженности. Коэффициент соотношения заемных и собственных средств указывает, сколько заёмных средств организация привлекла на один рубль вложенных в активы собственных средств. На начало периода приходится 2,5297 тыс. руб. заёмных средств вложенных в активы на 1 руб. собственных, к концу периода приходится 1,3303 тыс. руб. заемных средств вложенных в активы на 1руб. собственных средств. Тенденция снижения заёмных средств может в будущем уменьшить зависимость предприятия от привлеченных средств. Коэффициент маневренности показывает долю собственных мобильных (оборотных) средств предприятия, находящихся в ликвидных формах, которые позволяют оперативно реагировать на изменение в финансовом положении и в имуществе предприятия. Коэффициент маневренности собственных средств на конец периода увеличился с -1,7515 до -0,8643. Увеличение показателя является положительным моментом. Коэффициент финансовой устойчивости - показывает, какая часть актива финансируется за счет устойчивых источников. Данное значение увеличилось на конец года на 44,238%. В целом же предприятие недостаточно устойчиво, поскольку относится к «кризисному» типу финансовой устойчивости при котором предприятию недостаточно средств даже для того чтобы покрыть просроченную задолженность.

Анализ ликвидности

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств. Ликвидность предприятия – это способность предприятия погашать свои обязательства, сроки которых наступят в текущем периоде. Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие – вероятный кандидат в банкроты. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия делятся на следующие группы: · наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги); · быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; · медленно реализуемые активы (А3) - запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы; · трудно реализуемые активы (А4) - внеоборотные активы. Пассив баланса группируется по степени срочности оплаты: · наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность; · краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы; · долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей; · постоянные пассивы (П4) - это статьи 4 раздела баланса «Капитал и резервы». Если у предприятия есть убытки, то они вычитаются. Все расчеты представлены в таблице 17.

Таблица 17 - Анализ ликвидности баланса

Рисунок 17 – Покрытие обязательств, %

Полученные данные таблицы свидетельствуют о том, что предприятие в отчетном периоде не обладает абсолютной ликвидностью. Наиболее ликвидные активы значительно меньше суммы наиболее срочных обязательств (кредиторской задолженности), платежный недостаток составил на начало года 1630483 тыс. руб., на конец – 1378825 тыс. руб. Это говорит о том, что на конец года всего 9,153% наиболее срочных обязательств предприятия покрывались наиболее ликвидными активами. На конец года выявлено превышение суммы по быстрореализуемым активам над суммой краткосрочных обязательств, т. е. платежный излишек составил 234377 тыс. руб., хотя на начало года наблюдался платежный недостаток. Это говорит о том, что краткосрочные обязательства могут быть погашены за счет быстрореализуемых активов. Медленно реализуемые активы не превышают долгосрочные пассивы, как на начало, так и на конец года, соответственно, на 493252 и 644806 тыс. Превышение труднореализуемых активов над собственным капиталом на 2178854 тыс. руб. и на 1789255 тыс. руб. на конец года свидетельствует о том, что предприятие не обладает собственными оборотными средствами. Более точным и детальным является анализ платежеспособности при помощи финансовых коэффициентов (таблица18).

Таблица 18 - Анализ коэффициентов ликвидности и платежеспособности

Рисунок 18 – Темп роста, %

Коэффициент абсолютной ликвидности уменьшился на 32,1045%, что к концу года 11,17% краткосрочных и наиболее срочных обязательств может быть погашена за счет наиболее ликвидных активов. Если сравнить значение показателя с рекомендуемым уровнем, то можно сказать что предприятие имеет дефицит наличных денежных средств для покрытия текущих обязательств. Коэффициент быстрой ликвидности показывает, что на начало отчетного года краткосрочные обязательства на 29,64% покрывались за счет абсолютно ликвидных и быстрореализуемых активов. К концу отчетного года значение коэффициента незначительно выросло (36,01%). На начало и на конец года уровень коэффициента быстрой ликвидности не находится в пределах рекомендуемого значения, что может указывать на то, что сумма ликвидных активов предприятия не соответствует требованиям текущей платежеспособности. Коэффициент текущей ликвидности за отчетный период увеличился с 40,41% до 53,94%. Однако значение коэффициента ниже рекомендуемого уровня, которое показывает, что предприятие не в состоянии погасить краткосрочные обязательства за счет ликвидных активов. Общий коэффициент ликвидности также увеличился с 23,87% до 25,10%. Доля оборотных активов уменьшился на 0,0205 пунктов, а на конец отчетного года составляла 20% что свидетельствует о низкой ликвидности и платежеспособности предприятия. коэффициент обеспеченности собственными оборотными средствами показывает структуру формирования оборотных средств, и по полученным данным видно, что предприятие не обладает таковыми, поскольку его значение ниже рекомендуемого значения. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 357. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||